2015-04-20

2015-04-20 421

421Анализ влияния инфляции может быть произведен для двух вариантов

· темп инфляции различный по отдельным составляющим ресурсов (входных и выходных),

· темп инфляции одинаковый для различных составляющих затрат и издержек.

В рамках первого подхода, который в большей степени отвечает реальной ситуации, особенно в странах с нестабильной экономикой, метод чистого современного значения используется в своей стандартной форме, но все составляющие расходов и доходов, а также показатели дисконта корректируются в соответствии с ожидаемым темпом инфляции по годам. Важно отметить, что произвести состоятельный прогноз различных темпов инфляции для различных типов ресурсов представляется чрезвычайно трудной и практически неосуществимой задачей.

В рамках второго подхода влияние инфляции носит своеобразный характер: инфляция влияет на числа (промежуточные значения), получаемые в расчетах, но не влияет на конечный результат и вывод относительно судьбы проекта. Рассмотрим это явление на конкретном примере.

|

|

|

Пример 4. Компания планирует приобрести новое оборудование по цене $36,000, которое обеспечивает $20,000 экономии затрат (в виде входного денежного потока) в год в течение трех ближайших лет. За этот период оборудование подвергнется полному износу. Стоимость капитала предприятия составляет 16%, а ожидаемый темп инфляции - 10% в год.

Сначала оценим проект без учета инфляции. Решение представлено в табл. 7.6.

Таблица 7.6.

Решение без учета инфляции

Из расчетов очевиден вывод: проект следует принять, отмечая высокий запас прочности.

Теперь учтем в расчетной схеме эффект инфляции. Прежде всего необходимо учесть влияние инфляции на требуемое значение показателя отдачи. Для этого вспомним следующие простые рассуждения. Пусть предприятие планирует реальную прибыльность своих вложений в соответствии с процентной ставкой 16 %. Это означает, что при инвестировании $36,000 через год оно должно получить $36,000 х (1+0.16) = $41,760. Если темп инфляции составляет 10 %, то необходимо скорректировать эту сумму в соответствии с темпом: $41,760 х (1+0.10) = $45,936. Общий расчет может быть записан следующим образом

$36,000 х (1+0.16) х (1+0.10) = $45,936.

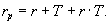

В общем случае, если rр - реальная процентная ставка прибыльности, а Т - темп инфляции, то номинальная (контрактная) норма прибыльности запишется с помощью формулы

Рассчитаем величину критерия NPV с учетом инфляции, т.е. пересчитаем все денежные потоки и продисконтируем их с показателем дисконта 27.6%.

Таблица 7.7.

Решение с учетом инфляции

Ответы обоих решений в точности совпадают. Результаты получились одинаковыми, так как мы скорректировали на инфляцию как входной поток денег, так и показатель отдачи.

По этой причине большая часть фирм западных стран не учитывает инфляцию при расчете эффективности капитальных вложений.