2015-04-23

2015-04-23 1088

10882.1 Обеспечение финансовой дисциплины в военной организации

Военная экономика считается особым военно-экономическим порядком, который обхватывает производство, распределение, обмен и потребление (внедрение) оружия и остальных предметов армейского назначения, реально обеспечивая действие Вооруженных Сил, остальных войск, армейских формирований и организаций, подкрепление обороноспособности страны в согласовании с его армейской теорией.

Особенную категорию военно-финансовых взаимоотношений составляют военно-экономические связи.

Военные финансы считаются звеном денежной системы государства, т.е. имеют сущностные качества финансов в целом, а также обязательным составным элементом военной экономики, значит, отображают и присущие ей характеристики.

Таким образом, военные финансы - военно-финансовые отношения, складывающиеся в течении создания, распределения и использования стоимости совместного военного продукта, вырабатывания у субъектов военно-финансовой деятельности фондов денежных средств, нужных для снабжения военной безопасности страны.

Суть военных финансов проявляется в течение осуществления их функций: распределительной и контрольной.

Военные финансы, базируясь на перемещении фондов денежных средств, обслуживают в той либо другой мере ход производства, распределения и употребления совокупного армейского продукта на всех организационных уровнях армейской экономики и тем самым выступают многоцелевым прибором стоимостного контроля за военно-финансовой деятельностью и состоянием финансовой дисциплины.

Финансовая дисциплина - это воплощение обязательного для всех соучастников военно-финансовой деятельности порядка ведения денежного хозяйства, поставленных норм и правил, исполнение денежных обязательств.

Военно-финансовое содержание военных финансов составляют специальные военно-экономические дела, которые формируются:

- между обществом и структурами армейской системы страны по поводу образования общего фонда денежных средств на защиту и военную безопасность;

- между страной и зарубежными партнерами по поводу армейского и военно-технического сотрудничества;

- между государством в лице его разных организаций и предприятиями оборонно-промышленного комплекса по платежам в бюджет и финансированию из бюджета;

- между бизнесменами оборонно-промышленного комплекса и бизнесменами гражданского сектора экономики по поводу расчетов за поставки продуктов, исполнение работ и оказание услуг, необходимых для изготовления продукта военного назначения;

- между бизнесменами оборонно-промышленного комплекса (в лице их разных организаций) и работниками, занятыми в сфере оборонного изготовления;

- между бизнесменами оборонно-промышленного комплекса и соответствующими координационными структурами Вооруженных Сил по поводу вырабатывания и оплаты военных заказов;

- в рамках экономики Вооруженных Сил по поводу распределения и применения выделенных ассигнований.

В структуре военных финансов важно выделять общегосударственные военные деньги; финансы компаний и секторов экономики оборонно-промышленного комплекса; финансы Вооруженных Сил.

Общегосударственные военные финансы охватывают отношения, складывающиеся при вырабатывании фонда обороны, распределении валового внутреннего продукта и образовании военно-бюджетных ресурсов в интересах обороноспособности и армейской безопасности государства.

Деньги компаний и секторов экономики оборонно-промышленного комплекса отображают отношения, которые появляются при образовании и применении фондов денежных средств, обслуживающих кругооборот фондов соответственных предприятий и секторов экономики.

Финансы Вооруженных Сил охватывают ту область военно-экономических отношений, которые формируются в экономике Вооруженных Сил в процессе распределения цены конечного военного продукта путем образования фондов денежных средств у субъектов военно-финансовой деятельности в войсках и на флоте и использования данных фондов для снабжения военный готовности Вооруженных Сил, общественной защиты личного состава.

Каждая из отмеченных компаний военно-финансовых взаимоотношений может быть, в свою очередь, поделена на более узкие подгруппы исходя из финансового, организационного, ведомственного либо отраслевого признаков (к примеру, в структуре финансов Вооруженных Сил выделяются деньги военных организаций). Все они в совокупности формируют военно-экономический порядок государства.

В Федеральном законе «Об обороне» от 31 мая 1996 г. N 61-ФЗ (в редакции Федерального закона от 30 декабря 1999 г. N 223-ФЗ) определено, что финансирование затрат на оборону исполняется из средств федерального бюджета путем ассигнования средств Министерству защиты Российской Федерации и другим федеральным органам исполнительной власти, обеспечивающим реализацию событий в области защиты.

Таким образом, главным инструментом реализации военно-денежной политики, материально-вещественным проявлением финансов Вооруженных Сил считается военный бюджет, под которым подразумевается «централизованный ресурс денежных средств (ассигнований), выделяемый в законодательном порядке на государственную защиту и остальные военные нужды из муниципального (федерального) бюджета в течение финансового года.

Военный бюджет - важный стоимостный аппарат реализации военно-экономической, военно-технической, военно-социальной, военно-научной и военной политики страны». Военный энциклопедический словарь описывает военный бюджет как «часть муниципального бюджета, применяемую на непосредственные военные расходы». Военный бюджет - группа отдельного (особого) по отношению к наиболее общему - военным финансам.

Более общей группой, которая характеризует военно-бюджетную политику, стремления страны по обеспечению армейской безопасности, считаются военные затраты. В федеральном бюджете раздел «Национальная защита» предусматривает основным образом затраты на содержание Вооруженных Сил, но не менее ресурсоемкими считаются и бюджетные статьи, обеспечивающие финансирование остальных компонентов военной сохранности России.

Итоговые военные затраты страны включают в себя оборонные и прочие затраты, сопутствующие им, затраты на содержание войск и армейских формирований разного назначения, затраты оборонной индустрии и др.

В основу данного деления положен принцип деления внешней и внутренней безопасности страны. Обеспечением внешней сохранности в мирное время занимаются основным образом Вооруженные Силы Российской Федерации, тогда как обеспечением внутренней безопасности занимаются войска, воинские формирования и органы, созданные для исполнения вопросов в области защиты правопорядка и сохранности страны. Военная конструкция отличается от оборонной системы, так как постановляет наиболее широкий круг задач предотвращения и ликвидации внешних и внутренних угроз и угроз.

Как отдельный документ военный бюджет в России не составляется. Официальным актом, отражающим финансирование боевых усилий страны, в согласовании с Бюджетным кодексом Российской Федерации считается федеральный бюджет, включая его закрытую часть.

Классифицирование военных затрат считается составной частью систематизации муниципальных затрат. Бюджетная классификация распределяется на три взаимозависимых вида; функциональная, ведомственная и экономическая.

Многофункциональная классификация указывает распределение затрат по главным функциям страны, представленным в виде отраслей и подразделов. Прямые боевые расходы (официальный военный бюджет) отражает область «Национальная защита», состоящий из 5 подразделов: «Строительство и содержание ВС», «Снабжение мобилизационной и вневойсковой подготовки», «Участие в обеспечении коллективной безопасности стран - членов СНГ», «Военная программа Минатома России», «Военное содействие зарубежным странам».

Затраты по любому подразделу распределяются по непосредственным получателям, а в рамках их бюджетов - по целевым статьям и видам затрат. Такое группирование затрат отражает ведомственная классификация. Основным получателем средств по разделу «Государственная защита» (первые три подраздела) считается Министерство защиты Российской Федерации. Кроме того, бюджет Министерства защиты Российской Федерации сформировывают расходы, относящиеся к иным разделам: «Проведение армейской реформы», «Социальная политика» (пенсии военнослужащим), «Переработка и ликвидация вооружений», «Поддержание призывной готовности экономики», «Международная активность».

Экономическую группировку сформировывают предметные заметки, разбитые на подстатьи и далее на составляющие расходов, детализирующие затраты на оплату труда гражданского персонала и различных услуг (связь, автотранспортные, общественные и др.), приобретение предметов снабжения и растрачиваемых материалов, капитальные инвестиции (покупка оснащения, важное строительство и др.), трансферты населению и др.

На базе законодательно подтвержденной систематизации федерального бюджета составляется план затрат Министерства обороны Российской Федерации, которая предугадывает дальнейшую детализацию видов затрат в рамках соответствующих частей финансовой систематизации (внутриведомственная предметно-целевая конструкция) и их расположение по прямым получателям средств из бюджета Министерства обороны Российской Федерации (организационная структура).

Смета Министерства обороны Российской Федерации представляет основной план финансового обеспечения Вооруженных Сил Российской Федерации, определяющий объем и целевое направление использования ассигнований, выделяемых Министерству обороны Российской Федерации из федерального бюджета на соответствующий финансовый год. Смета Министерства обороны - универсальный финансово-плановый акт, поскольку определяет все направления финансирования расходов Министерства обороны: на строительство и подготовку Вооруженных Сил, их техническое оснащение, социальную защиту личного состава, на развитие экономики Вооруженных Сил и т.д. Смета также имеет координирующий характер: составление других финансовых планов и их выполнение организационно и методологически увязывается с ее планированием и исполнением. Составление, рассмотрение, утверждение и исполнение сметы Министерства обороны Российской Федерации осуществляются в соответствии с бюджетным процессом в стране и в его рамках.

Внебюджетные средства экономики Вооруженных Сил Российской Федерации как сложная часть денежных ресурсов Вооруженных Сил представляют собой акционерный капитал денежных средств, возникающие в военных организациях, заключающихся на сметно-бюджетном финансировании, и не относящиеся к средствам, поступающим из федерального бюджета по смете Министерства защиты Российской Федерации. Их источниками считаются средства, поступающие от юридических и физических лиц в порядке оплаты работ, услуг, осуществлении военной техники и имущества и т.д.

В некоторых случаях в отмеченные фонды зачисляются средства в порядке перераспределения средств федерального бюджета (к примеру, при оплате продукта подсобных компаний, поступающей на плановое обеспечение войск).

Средствами федерального бюджета, выделяемыми по смете Министерства защиты Российской Федерации, распоряжаются надлежащие распорядители бюджетных средств через порядок финансовых организаций, производящих в совокупности экономическую службу Вооруженных Сил.

В зависимости от объема данных прав распорядители бюджетных средств в Министерстве обороны разделяются на главенствующего распорядителя бюджетных средств, распорядителей бюджетных средств второго уровня и распорядителей бюджетных средств третьей ступени.

Основным распорядителем бюджетных средств по смете Министерства защиты Российской Федерации считается министр обороны. В его распоряжение выделяются бюджетные средства конкретно из федерального бюджета.

Эффективность выделяемых на функционирование военной системы страны финансовых средств ориентируется состоянием государственной безопасности, которое получается обеспечить при конкретном уровне военных расходов.

В отличие от затрат на правоохранительную деятельность средства на снабжение военной безопасности выделяются только из федерального бюджета (ФБ). Уже потому их следовало бы разделить по различным разделам ФБ. Однако пока в действующей классификации раздел «Правоохранительная деятельность и обеспечение безопасности страны» считается общим для доли военных затрат и затрат на правоохранительную активность, в то время как военные затраты распределены по разным разделам. Это затрудняет и анализ рациональности осуществлённых военных затрат, и их обоснование на предстоящие годы.

Важным для военных расходов в современной России говорят определение хорошей доли военных затрат в общих федеральных затратах, а также рациональности распределения средств между соответствующими группировками затрат по многофункциональной бюджетной систематизации: «национальная защита», военные затраты в разделе «правоохранительная активность и обеспечение безопасности страны», наконец, военно-ориентированные затраты, исполняемые по разделу «мобилизационная подготовка экономики».

Знание правильного ответа на данные вопросы нужно не только Совету Безопасности Российской Федерации либо руководителям министерств (ведомств), входящих в военную организацию РФ, однако и депутатам Федерального Собрания Российской Федерации, которые обязаны осмысленно голосовать за предоставление боевых расходов, государственным структурам, участвующим в выполнении бюджета, и рядовым гражданам.

Кроме того, нужно эффективно делить средства между главными составляющими военной системы (Вооружённые Силы (ВС), иные войска, воинские формирования и органы) и между целевыми статьями и видами боевых затрат.

Существующая система финансирования военной системы не учитывает научного объяснения и общественного обсуждения рационального значения данных характеристик в разумных границах открытости военного бюджета, а, главное, не учитывает твёрдого управления финансированием со стороны государства и гражданского контроля за затратами.

В силу сложности военной системы государства и его военной экономики повышение эффективности боевых затрат возможно, основным образом, на путях сложного применения разных средств и методик управленческого и финансового управления.

Главные направления улучшения управленческих методик управления заключаются в разработке:

- методологии и процедур выработки, формулирования и постановки задач, решение которых возлагается на составляющие военной системы, достоверного финансово-финансового объяснения возможностей их решения (такой концептуальный документ как «Основы (Теория) армейской политики Российской Федерации по военному строительству в момент до 2005 года» нуждается не только в обновлении, однако и в выявлении утверждений об экономическом обосновании цены задач, возлагаемых на военную компанию);

- структуры и финансовых взаимоотношений производств, входящих в состав военной организации, в частности промышленных и аграрных компаний, учебных заведений, научно-экспериментальных и конструкторских систем, которые (около производстве ими продуктов и услуг не чисто военного назначения) могут оказаться неэффективными в критериях рыночной экономики;

- порядка закупок предметов снабжения, вооружения, заказов НИОКР (действующая в настоящее время нормативная основа не гарантирует выполнения действительно эффективных конкурсов, а закрытость госзаказа при одновременном включении в него как скрытых работ (услуг), так и несекретных препятствует расширению состава исполнителей дел и содействует правонарушениям);

- системы комплектования военной системы кадрами и решения их общественно-финансовых проблем (в настоящий момент единый кадровый заказ на подготовку профессионалов для военной системы не разрабатывается, итоговые затраты на подготовку сотрудников для несения службы в мирное время и для призывного резерва не оцениваются; сложное решение жилищной проблемы за счёт предоставления служебной площади военнослужащим, квартирных сертификатов - увольняемым и открытия накопительных счетов - начинающим военную службу затормозилось).

Важным в настоящий момент представляется также улучшение нормативно-правовой основы финансового обеспечения военной системы, решения проблем ее ежедневного функционирования и предстоящего становления по планам военного строительства. При этом Бюджетный кодекс РФ (БК) обязан стать нормативной базой управления финансированием военной системы в спокойное время.

2.2 Стадия исполнения федерального бюджета и управления военными расходами

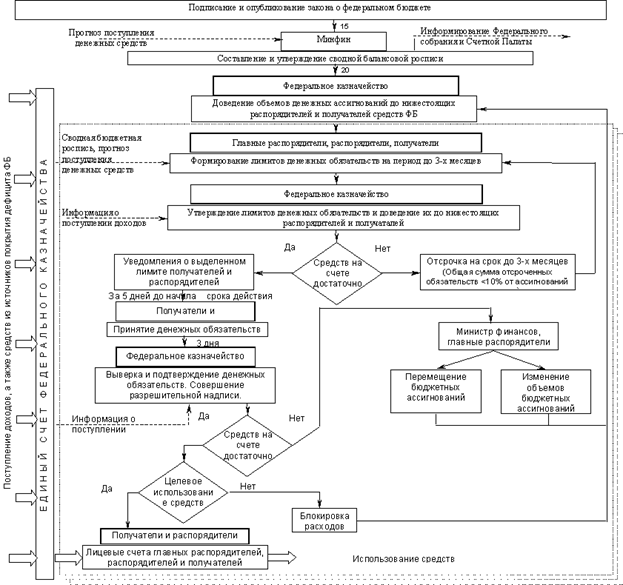

Для проведения анализа стадии исполнения бюджета целесообразно использовать его «идеальную» модель, подробное описание которой даёт БК. Схематически эта модель изображена на рис.3.

Рисунок 1 – Исполнение федерального бюджета

Можно отметить следующие главные этапы движения исполнения по расходам ФБ, заключающегося из последовательно исполняемых процедур санкционирования и финансирования:

- составление и утверждение Минфином сводной бюджетной росписи;

- утверждение и доведение уведомлений о бюджетных ассигнованиях до распорядителей и получателей бюджетных средств, а также предложение смет заработков и расходов распорядителям бюджетных средств и экономным органам;

- предложение и доведение уведомлений о лимитах бюджетных обязательств до распорядителей и получателей бюджетных средств; установление валютных обязательств получателями бюджетных средств;

- подтверждение и установка исполнения денежных обязательств;

- конкретное финансирование, сущностью которого считается потребление бюджетных средств.

Представляется нужным отметить главную особенность упражнения санкционирования, которая складывается в том, что право на воплощение расходов распорядителей и получателей средств ФБ возникает лишь после доведения до них лимита денежных обязательств.

То есть укрепление в законе о ФБ определенного размера денежных средств считается лишь необходимым, однако недостаточным условием для отделения определенному получателю бюджетных ассигнований. Это право появляется лишь после того, как орган, исполняющий бюджет, подтвердит про их предел бюджетных обязательств. Совместно с тем, последовательность выделения лимита фактически не урегулирована.

Таким образом, настоящее выделение ассигнований находится в руках чиновника, который никак не отвечает за итоги собственной деятельности, в связи с чем они часто выражаются в понижении значения обороноспособности и безопасности страны.

Возникновение такого инструмента, как лимит бюджетных обязательств, было обусловлено стремлением освободить бюджет от негарантированных поступлениями затрат (к примеру, в связи с осуществлением секвестра ФБ, блокировкой отдельных затрат и т.п.). Совместно с тем, его использование позволяет органу, ответственному за выполнение ФБ, разрабатывать и фактически осуществлять собственную бюджетную политику, которая может отличаться от публично заявленной политики страны.

Об этом, в частности, говорит опыт последних 2-ух лет, когда выполнение ФБ имело значимый профицит, однако военная организация, как правило, финансировалась со значимым запозданием. По некоторым данным, к октябрю 2000 года оборонный заказ профинансирован всего лишь на 50%. Следует подметить, что это происходит в стране, 100-тысячная группировка которой ведет настоящие боевые действия. Совместно с тем о привлечении к ответственности госслужащих Минфина ничего не известно.

Стадия контроля за исполнением федерального бюджета и отчётностью

В БК полномочия в сфере выполнения контроля за исполнением бюджета распределены между законодательной и исполнительной отраслями власти.

Согласно ст.265 БК, со стороны законодательных организаций исполняются последующие формы денежного контроля:

подготовительный контроль - в ходе обсуждения и утверждения плана закона о федеральном бюджете;

текущий контроль - в ходе рассмотрения отдельных вопросов выполнения бюджетов на заседаниях комитетов, комиссий, рабочих компаний Федерального собрания, а также в ходе парламентских слушаний и в связи с депутатскими запросами;

последующий контроль - в ходе рассмотрения и утверждения докладов о выполнении бюджетов.

Органами исполнительной власти исполняется денежный контроль. Главная значимость при этом отводится Министерству финансов, Федеральному казначейству, основным распорядителям и распорядителям бюджетных средств.

Федеральное казначейство исполняет подготовительный и текущий контроль операций с бюджетными средствами основных распорядителей, распорядителей и получателей бюджетных средств, взаимодействует с иными федеральными органами исполнительной власти в течении осуществления указанного контроля и согласовывает их работу.

Министерство финансов РФ исполняет внутренний контроль за внедрением бюджетных средств основными распорядителями, распорядителями и получателями бюджетных средств.

Основные распорядители, распорядители бюджетных средств исполняют финансовый контроль за внедрением бюджетных средств получателями в части снабжения целевого применения и актуального возврата бюджетных средств, а также представления отчётности и внесения платы за использование бюджетными средствами.

Основные распорядители бюджетных средств проводят проверки подведомственных муниципальных и городских компаний, бюджетных учреждений.

В то же время остается неясным устройство контроля военных затрат со стороны Президента - Высшего Главнокомандующего ВС Российской Федерации, а также значимость Совета Безопасности в данном процессе, так как в последнем прошлом эта задача была намечена в решении о создании Гос. военной инспекции.

Важным механизмом контроля является подготовка, рассмотрение и утверждение отчёта об исполнении ФБ, порядок реализации которого закреплён в главе 27 БК.

Отчётная стадия бюджетного процесса начинается с того, что в конце каждого финансового года министр финансов издает распоряжение о закрытии года и подготовке отчёта об исполнении ФБ. На основании распоряжения министра финансов все получатели бюджетных средств готовят годовые отчёты по доходам и расходам.

В отчётах бюджетных учреждений в обязательном порядке должна отражаться степень выполнения задания по предоставлению государственных услуг, данные о доходах, полученных в результате оказания платных услуг, об использовании государственного имущества, закреплённого за этими учреждениями на правах оперативного управления. Главные распорядители бюджетных средств сводят и обобщают отчёты подведомственных им бюджетных учреждений.

Государственные заказчики готовят сводный отчёт об использовании средств ФБ, выделенных им по государственным заказам. Федеральные казенные предприятия готовят годовые и бухгалтерские отчёты и направляют их главным распорядителям бюджетных средств.

Ежегодно, не позднее 1 июня текущего года, Правительство РФ представляет в Государственную Думу и Счётную палату РФ отчёт об исполнении ФБ за отчётный финансовый год в форме проекта соответствующего федерального закона.

Счётная палата РФ проводит проверку отчёта об исполнении ФБ за отчётный финансовый год в течение 1,5 месяца после представления указанного отчёта в Государственную Думу, используя материалы и результаты проведенных проверок и ревизий.

Общее заключение Счётной палаты РФ по отчёту Правительства РФ об исполнении ФБ должно включать ряд частных заключений: по каждому разделу и подразделу функциональной классификации расходов бюджетов Российской Федерации и по каждому главному распорядителю средств ФБ. В заключениях должны быть указаны суммы расходов, использованных по целевому назначению, все случаи нецелевого использования бюджетных средств, а также использования средств сверх утверждённых бюджетных ассигнований, либо сверх бюджетной росписи. При этом должны быть указаны руководители органов государственной власти или получатели бюджетных средств, принявших решение о нецелевом использовании бюджетных средств, а также должностные лица Федерального казначейства, допустившие осуществление таких платежей.

Государственная Дума рассматривает отчёт об исполнении федерального бюджета в течение 1,5 месяца после получения заключения Счётной палаты РФ.

По итогам рассмотрения отчёта об исполнении ФБ и заключения Счётной палаты РФ Государственная Дума принимает одно из двух решений: либо об утверждении отчёта об исполнении ФБ; либо об отклонении отчёта об его исполнении. Это решение должно приниматься в виде федерального закона об исполнении бюджета.

Следует отметить, что до настоящего времени ни одного такого закона принято не было, несмотря на то, что обязанность Правительства по внесению отчёта до вступления в силу БК была зафиксирована специальным законом.

Повышению степени ответственности Правительства за исполнение ФБ в части военных расходов, на наш взгляд, способствовало бы, наряду с другими документами, представляемыми согласно БК совместно с отчётом, внесение в Федеральное Собрание данных о влиянии финансирования на выполнение задач, стоящих перед военной организацией государства (как реально достигнутых, так и запланированных). Кроме того, было бы целесообразно с целью предотвращения злоупотреблений закрепить обязанность Правительства составлять отчёт в той же бюджетной классификации, которая использовалась при его разработке, а также на стадии рассмотрения и утверждения ФБ.