2015-04-30

2015-04-30 390

390Бюджетные ограничения, возникающие в процессе закупки продукции, не позволяют создать материальные запасы, обеспечивающие одинаковый уровень логистического обслуживания (0,95) клиентов по всей номенклатуре товаров.

В связи с этим возникает необходимость определения предпочтений при закупках. Проведенное ранее позиционирование групп товаров позволяет установить иерархию предпочтений. Обратимся к классификации продукции по критериям ABC и FMR. Иерархия классификационных групп представлена в табл. 10.8.

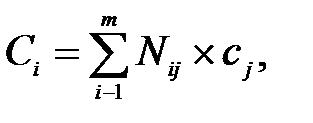

Стоимость запасов торговой компании по каждому виду товаров составит:

где  – стоимость запасов фирмы z'–го вида продукции; i = 1, п;

– стоимость запасов фирмы z'–го вида продукции; i = 1, п;  – норматив запаса i– го вида продукции no j–му региону; j = 1, т; с. – цена единицы i –го вида продукции.

– норматив запаса i– го вида продукции no j–му региону; j = 1, т; с. – цена единицы i –го вида продукции.

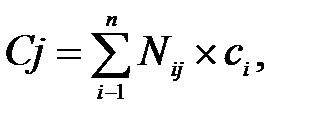

Стоимость всех запасов по каждому региону составит:

где С – стоимость запасов по всем видам товаров j –го РЦ.

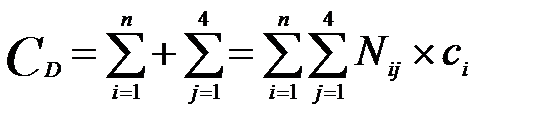

Общая стоимость запасов фирмы определяется как:

Далее, исходя из соотношения стоимости запасов по каждому РЦ и общей стоимости запасов фирмы, следует определить долю денежных средств для каждого регионального центра на пополнение запасов при заданном общем бюджете фирмы:

|

|

|

D j =D х ( С j/С d),

где D – общий бюджет фирмы; Dj – бюджету–го РЦ на пополнение запасов.

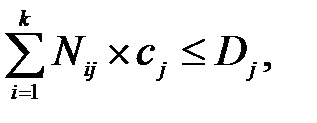

Организация процесса финансирования закупок в каждом РЦ осуществляется методом последовательных приближений, путем оценки затрат на закупку в последовательности от группы AF к CR до тех пор, пока планируемая сумма закупок не достигнет величины бюджетного ограничения регионального куста:

где k – количество позиций, при котором затраты на пополнение запасов (нарастающим итогом) достигнут величины бюджетного ограничения;

1 < k = п.

Возможен вариант, при котором по данной методике рассчитываются затраты только по продуктам ключевых классификационных групп (AF, AM, BF), объемы закупок по прочим группам определяются региональными распределительными центрами и магазинами самостоятельно.