2015-05-14

2015-05-14 312

312Задание 1. Используя данные из таблицы П1 Приложения 1 (файл analiz.sta),построитьлинейную многофакторную регрессионную модель и провести анализ зависимости производительности труда (Y) от трудоемкости единицы продукции (X1), удельного веса комплектующих изделий (Х3) и фондоотдачи (X7).

Основные действия те же, что и при построении однофакторной регрессионной модели (см. Лабораторная работа №11). В данном примере независимой переменной является Y — производительности труда, зависимыми – трудоемкость единицы продукции (X1 ), удельный вес комплектующих изделий (Х3) и фондоотдача (X7).

Сначала следуетоткрыть файл исходных данных (analiz.sta), затем переключиться в модуль MultipleRegression, сделать соответствующие установки в окне Selectdependentandindependentvariablelist и установить флажок в поле Reviewdescr.stats,corr.Matrix(Обзор описательных статистик, корреляционная матрица), что позволит провести предварительный анализ исходных переменных и построить корреляционную матрицу, анализ которой дает возможность сделать важные выводы о структуре связей между выбранными переменными (см. рис. 12.1).

Рис. 12.1 – Окно Multiple Regression

После того, как будет нажата кнопка ОК, на экране появится окно Correlations (рис.12.2), в котором представлены значения коэффициентов парной корреляции. Не рекомендуется включать в модель переменные, слабо связанные с результативным признаком – это фактор X7 (ryx7=0.293).

Наиболее тесную связь с результирующим признаком Y имеют факторы Х1 (r y x1=0,816) и X3 (ryx3=0,64). Их и нужно оставить для построения модели (см. рис. 12.2).

Рис.12.2 – Окно Correlations

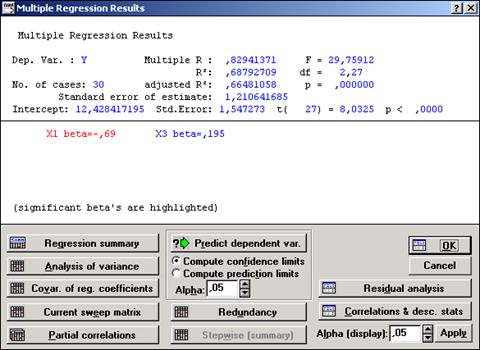

Далее следует вернуться в окно Selectdependentandindependentvariablelist, определить в качестве независимых переменных факторы X1 и X 3 и нажать кнопку ОК. Система произведет вычисления, и на экране появится следующее окно результатов (см. рис. 12.3).

Рис.12.3 – Окно Multiple Regression Results

В информационной части окна содержатся краткие сведения о результатах анализа, а именно:

коэффициент детерминации R 2, = 0,688. Это значение показывает, что построенная регрессия объясняет более 68,8% разброса значений переменной Y относительно среднего;

значение F -критерия Фишера и уровень значимости р. В данном примере мы имеем достаточно высокое значение F-критерия — 29,795, а представленный в окне уровень значимости p = 0,00 показывает, что построенная регрессия высоко значима.

Рассмотрим вторую часть информационного окна. В ней представлена информация о значимых и незначимых оценках регрессионных коэффициентов. При этом высвечивается строка

x1 beta = -0,69, x3 beta = 0.195

и приводится пояснение Significantbeta'sarehighlighted (Значимые beta высвечены). Отметим, что в данном случае beta есть стандартизованные коэффициенты В1, т. е. коэффициент при независимой переменной X1 и В3, т. е. коэффициент при независимой переменной X3.

Перейдем в функциональную часть окна результатов.

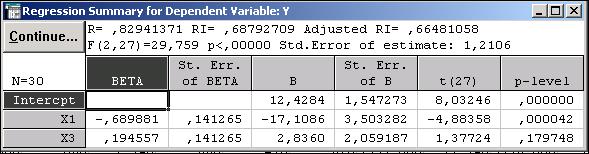

Нажав кнопку Regressionsummary (Итоговый результат регрессии), получим на экране Spreadsheet (Электронная таблица вывода) электронную таблицу с численными результатами оценивания регрессионной модели (см. рис. 12.4).

Рис.12.4 – Параметры модели множественной регрессии

Верхняя часть окна – информационная, в нижней части находятся параметры модели. В столбце В, например, коэффициенты b0 = 12,428, b1 =-17,108, b3 =2,836.

Таким образом, полученное уравнение множественной регрессии имеет вид

Y = -17,108∙X1 + 2,836∙X3 +12,428.

Значения критериев Стьюдента (t) позволяют оценить значимость коэффициентов уравнения регрессии, критерий Фишера (F=29,759) и скорректированныйкоэффициент детерминации(AdjustedR1=0,6648 ) – значимость построенной модели.

Для получения описательной статистики следует вернуться в окно Multiple Regression Results,нажать кнопкуCorrelations & desc.stats,после чего на экране появится окно ReviewDescriptiveStatistics(см. рис. 12.3), из которого следует выбрать необходимые для анализа статистики:

кнопкой Means&SD (поставив флажок в поле SD=Sums of Squares/N) смещенные среднеквадратичные отклонения;

кнопкой Correlations – коэффициенты корреляции.

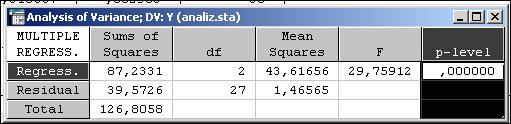

Из окна MultipleRegressionResults,нажав кнопкуAnalysisofvariance,можно получить таблицу адекватности – значения общей суммы квадратов, регрессионной суммы квадратов, сумму квадратов остатков, критерий Фишера, число степеней свободы, уровень значимости (см. рис.12.5).

Рис.12.5 – Таблица адекватности

Чтобы посмотреть, как связаны остатки с наблюдаемыми значениями, в окне MultipleRegressionResults следует нажать кнопку ResidualAnalysis (Анализ остатков) и в появившемся окне выбрать команду Obs&Residuals (см. рис.12.6).

Чтобы посмотреть, как наблюдаемые значения связаны с предсказанными с помощью построенной модели, следует нажать кнопку Pred&observed(F) (см. рис. 12.7).

| Рис.12.6 – График наблюдаемых | Рис.12.7 – График наблюдаемых |

| переменных остатков | и предсказанных значений |

Из графиков на рис. 12.6 и рис. 12.7 видно, что модель достаточно адекватно описывает данные. Следовательно, с ее помощью можно делать достаточно точные выводы о зависимости производительности труда от трудоемкости единицы продукции и удельного веса комплектующих изделий.

Чтобы получить прогноз значения зависимой переменной Y, в окнеMultipleRegressionResultsследует нажать кнопкуPredictdependentvarи в появившееся на экране окноSpecifyvaluesforindep.varsввести новые значения Х1, например 0,18, и X3, например 0,55, и нажать ОК (см. рис. 12.8).

В результате в окне Predictingvaluesfor(см. рис.12.9)на основании полученного ранее уравнения регрессии Y = -17,108∙X1 + 2,836∙X3 +12,428будет рассчитано прогнозируемое значение производительности труда Y(10,908) при снижении трудоемкости единицы продукции X1 до 0,18 и уровне удельного веса комплектующих изделий X3,равномзначению 0,55.

| Рис. 12.8 –Окно | Рис.12.9 – Окно |

| Specify values for indep. Vars | Predicting values for |

Задание 2. на основании условия Задания 1 (см. выше) построить нелинейную модель, отражающую зависимость производительности труда Y от трудоемкости единицы продукции X1 и удельного веса комплектующих изделий X3.

Для переключения в этот модуль следует в переключателе разделов (Statistica Module Switcher) выбрать раздел Nonlinear Estimation, после чего на экране появится окно с перечнем доступных пользователю нелинейных функций для построения регрессионной модели (см. рис. 12.10). Особый интерес вызывает раздел « Функции, определенные пользователем» (User-specified regression). Здесь пользователь сам может математически задать вид уравнения регрессии и рассчитать и оценить его.

Рис.12.10 – Окно Nonlinear Estimation

Для этого в окнеUser-Specified Regression Function (рис.12.11)нужно нажать Function to be еstimated & loss function.

Рис.12.11 – Окно User-Specified Regression Function

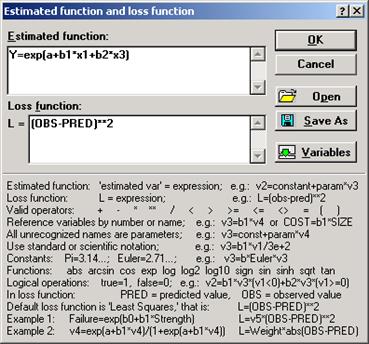

и в полеEstimated function(рис. 12.12)определить уравнение регрессии, которое требуется рассчитать и оценить.

Рис.12.12 – Окно Estimated function & loss function

В нижней части окна приведены допускаемые в формулах арифметические операторы и стандартные функции, а также примеры их использования для записи выражений.

Созданную функцию можно сохранить для дальнейшего использования, для чего следует нажать Save As.

Для оценки отклонений между расчетным и фактическим значениями результирующего параметра (Y ) в поле Loss functionпо умолчанию находится функция (OBS-PRED)**2. Сюда также при необходимости можно ввести другую функцию.

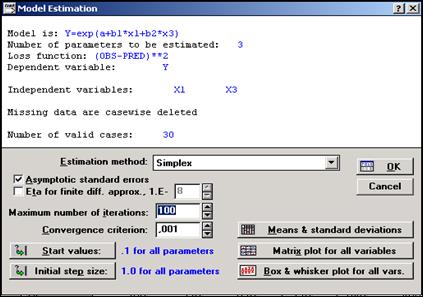

Далее следует нажать ОК, перейти в окно Model estimation(см. рис.12.13), определить метод (Estimation metod), при помощи которого будут рассчитываться коэффициенты уравнения регрессии, число итераций и точность вычислений. Кроме того, обозначить флажком поле Asymptotic standart errorsдля включения в итоговый отчет оценок стандартных ошибок и уровней значимости.

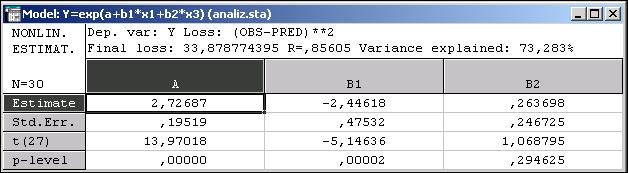

После проведения расчетов результаты, по которым можно оценить адекватность модели по описанной выше методике, будут находиться в таблице окна Model(см. рис.12.14).

Рис.12.13 – Окно Model estimation

Рис.12.14 – Окно Model

Задания для самостоятельной работы

Задание 1. Исследовать влияние факторов x1, x2,..., хn на результативный признак Y [6]. Построив матрицу коэффициентов парной корреляции и корреляционное поле, сделать предположение о наличии и типе связи между исследуемыми факторами и рассчитать экономико-математическую многофакторную регрессионную модель, отражающую влияние показателей экономического роста предприятия за период 1997 – 2002 г.г. x1, x2,..., хn на результативный признак Y. (см. таблицу 12.1). Оценить адекватность модели. Построить график наблюдаемых переменных остатков и график наблюдаемых и предсказанных значений.

Использовать модуль Multiple Regression.

Таблица 12.1. Показатели экономического роста предприятия

| Период | ИПЦ | Выручка | Себесто-имость | Прибыль от реализации | Балан-совая прибыль | Стоимость основных фондов | Рентабель-ность общая | Рентабель-ность собственная |

| x0 | x1 | x2 | x3 | x4 | x5 | x6 | x7 | |

| 1-1997 | 132,2 | 1,2 | 4,7 | |||||

| 2-1997 | 130,3 | 1,1 | 4,3 | |||||

| 3-1997 | 126,6 | 1,1 | 4,3 | |||||

| 4-1997 | 115,4 | 0,5 | 1,8 | |||||

| 1-1998 | 107,3 | 19,5 | ||||||

| 2-1998 | 105,6 | 4,2 | 20,4 | |||||

| 3-1998 | 105,7 | 5,6 | 27,1 | |||||

| 4-1998 | 104,5 | 5,7 | 28,2 | |||||

| 1-1999 | 12,8 | |||||||

| 2-1999 | 103,5 | 2,3 | 14,2 | |||||

| 3-1999 | 103,3 | 2,1 | ||||||

| 4-1999 | 100,5 | 1,8 | 11,3 | |||||

| 1-2000 | 107,6 | 5,4 | ||||||

| 2-2000 | 109,5 | 4,9 | 19,1 | |||||

| 3-2000 | 120,8 | 3,8 | 15,1 | |||||

| 4-2000 | 3,1 | 10,7 | ||||||

| 1-2001 | 113,2 | 5,1 | 22,6 | |||||

| 2-2001 | 111,4 | 5,1 | 22,4 | |||||

| 3-2001 | 111,7 | 5,1 | 22,4 | |||||

| 4-2001 | 100,2 | 5,5 | 24,2 | |||||

| 1-2002 | 105,1 | 4,8 | 20,6 | |||||

| 2-2002 | 105,6 | 5,2 | 22,4 | |||||

| 3-2002 | 106,1 | 5,8 | ||||||

| 4-2002 | 107,2 | 6,4 | 27,4 | |||||

| 1-2003 | 106,1 | 6,8 | 22,1 | |||||

| 2-2003 | 6,9 | 22,4 | ||||||

| 3-2003 | 103,4 | 25,4 | ||||||

| 4-2003 | 103,4 | 26,2 | ||||||

| 1-2004 | 103,9 | 22,6 | ||||||

| 2-2004 | 103,8 | 7,2 | 22,5 | |||||

| 3-2004 | 103,8 | 7,3 | 25,1 | |||||

| 4-2004 | 103,7 | 3,4 | 25,2 |

Варианты заданий

| № варианта | Результативный признак | Номера факторных признаков |

| x0 | x1, x2, x3, x4 | |

| x0 | x2, x3, x4, x5 | |

| x0 | x3, x4, x5, x6 | |

| x0 | x4, x5, x6, x7 | |

| x5 | x1, x2, x3, x4 | |

| x5 | x1, x2, x3, x7 | |

| x5 | x2, x3, x6, x7 | |

| x7 | x2, x3, x4, x5 | |

| x7 | x3, x4, x5, x6 | |

| x7 | x1, x2, x5, x6 |

Задание 2. Поскольку не все показатели экономического роста предприятия x1, x2,..., хn имеют тесную корреляционную связь с результирующим признаком Y (см. таблицу 12.1), по данным своего варианта построить многофакторную регрессионную модель нелинейной структуры, наиболее адекватно описывающую исходные данные. Использовать модуль Nonlinear Estimation.