2015-05-18

2015-05-18 617

617Задание 1. В табл. 3.1 приведены данные о курсе доллара ( , руб.), фондовом индексе (

, руб.), фондовом индексе ( ) и котировке акций (

) и котировке акций ( , ден. ед.) за 11 дней. Таблица 3.1

, ден. ед.) за 11 дней. Таблица 3.1

|

| 27,8 | 27,85 | 28,7 | 28,25 | 28,3 | 28,5 | 28,1 | 28,8 | 28,75 | 28,7 | |

|

| 4,2 | 4,8 | 4,3 | 4,5 | 4,6 | 4,8 | 4,1 | 4,7 | 4,9 | 5,1 | |

|

| 73,4 | 75,4 | 79,3 | 76,2 | 77,1 | 77,4 | 78,2 | 75,2 | 79,5 | 79,3 |

Требуется:

1) построить уравнение множественной линейной регрессии и дать экономическую интерпретацию коэффициентов уравнения;

2) оценить стандартную ошибку регрессии и стандартные ошибки коэффициентов;

3) построить доверительные интервалы для коэффициентов регрессии, соответствующие доверительной вероятности  ;

;

4) оценить статистическую значимость коэффициентов регрессии с помощью t -критерия при уровне значимости  ;

;

5) оценить на уровне 0,05 полученное уравнение на основе коэффициента детерминации и F -критерия Фишера;

6) вычислить статистику DW (Дарбина-Уотсона) и оценить наличие автокорреляции;

7) сделать выводы по качеству построенной модели.

Задание 2. В табл. 3.2 приведены данные по темпам прироста заработной платы (%), производительности труда  (%), а также уровню инфляции

(%), а также уровню инфляции

(%) за 15 лет.

(%) за 15 лет.

Таблица 3.2

| N | k=0, 5 | k=1, 6 | k=2, 7 | k=3, 8 | k=4, 9 | ||||||||||

| x1 | x2 | y | x1 | x2 | y | x1 | x2 | y | x1 | x2 | y | x1 | x2 | y | |

| 3,5 | 4,5 | 9,1 | 1,5 | 7,1 | 8,5 | 1,7 | 6,9 | 8,8 | 1,5 | 7,1 | 8,5 | 2,7 | 3,5 | 6,6 | |

| 2,8 | 6,1 | 2,8 | 3,1 | 2,6 | 4,9 | 2,8 | 3,1 | 7,5 | 2,5 | 6,4 | |||||

| 6,3 | 3,1 | 8,9 | 3,1 | 5,9 | 5,9 | 3,3 | 3,1 | 5,9 | 3,2 | 8,5 | |||||

| 4,5 | 3,8 | 9,2 | 4,7 | 3,8 | 4,7 | 3,8 | 4,7 | 3,8 | 3,8 | 7,4 | |||||

| 3,1 | 3,8 | 7,1 | 2,9 | 3,7 | 6,8 | 2,9 | 3,7 | 6,8 | 2,9 | 3,7 | 6,8 | 2,9 | 6,3 | ||

| 1,5 | 1,1 | 3,2 | 1,5 | 1,1 | 3,4 | 6,4 | 3,3 | 1,5 | 1,1 | 3,4 | 1,5 | 1,2 | 3,4 | ||

| 7,6 | 2,3 | 6,5 | 2,8 | 3,9 | 5,6 | 2,8 | 3,9 | 5,6 | 2,8 | 3,9 | 5,6 | 2,8 | 3,9 | 5,6 | |

| 6,7 | 3,6 | 9,1 | 6,7 | 3,8 | 9,1 | 6,7 | 3,8 | 9,1 | 6,7 | 3,8 | 9,1 | 6,7 | 3,8 | 9,1 | |

| 4,2 | 7,5 | 14,6 | 2,6 | 4,8 | 2,6 | 4,8 | 2,6 | 4,8 | 2,6 | 5,8 | |||||

| 2,7 | 11,9 | 2,5 | 2,5 | 2,5 | 2,5 | 7,1 | |||||||||

| 4,5 | 3,9 | 9,2 | 4,4 | 8,9 | 5,1 | 5,3 | 4,4 | 8,9 | 4,4 | 3,8 | |||||

| 3,5 | 4,7 | 8,8 | 3,7 | 4,6 | 8,8 | 3,7 | 4,6 | 8,8 | 3,7 | 4,6 | 8,8 | 3,7 | 4,6 | 8,8 | |

| 6,1 | 5,2 | 6,2 | 5,2 | 6,2 | 5,2 | 6,2 | 5,2 | 6,2 | |||||||

| 2,3 | 6,9 | 12,5 | 2,3 | 7,1 | 2,3 | 7,1 | 2,3 | 7,1 | 2,3 | 7,1 | |||||

| 2,8 | 3,5 | 6,7 | 4,2 | 7,1 | 2,2 | 6,5 | 4,2 | 7,1 | 3,5 | 5,7 | 8,5 |

Требуется:

1) оценить уравнение множественной линейной регрессии и дать экономи-ческую интерпретацию коэффициентов уравнения;

2) оценить статистическую значимость каждого из коэффициентов регрессии с помощью t -статистики Стьюдента при уровне значимости и путем расчета доверительного интервала;

3) оценить на уровне 0,05 полученное уравнение на основе коэффициента детерминации и F -критерия Фишера;

4) вычислить значение статистики DW (Дарбина-Уотсона) и на ее основе определить наличие автокорреляции;

5) сделать выводы по качеству построенной модели.

Данные для анализа из табл. 3.1 следует выбрать в соответствии с последней цифрой шифра  , а объем выборки n уточнить у преподавателя.

, а объем выборки n уточнить у преподавателя.

Выполнение задания 1. Для выполнения задания воспользуемся пакетом MS Excel.

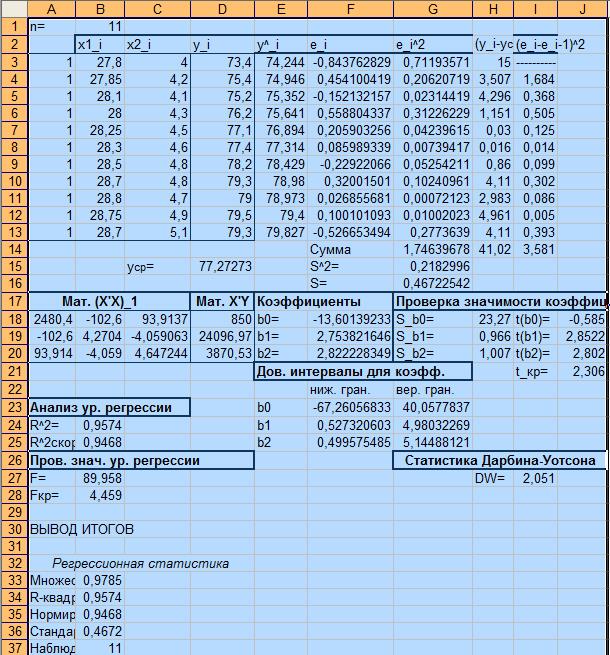

1. Введем исходные данные: матрицу  значений независимых переменных введем в ячейки A3:C13, а вектор-столбец

значений независимых переменных введем в ячейки A3:C13, а вектор-столбец  значений зависимой переменной – в ячейки D3:D13 (см. табл. 3.3). Объем выборки, равный в нашем примере 11, укажем в ячейке B1.

значений зависимой переменной – в ячейки D3:D13 (см. табл. 3.3). Объем выборки, равный в нашем примере 11, укажем в ячейке B1.

Коэффициенты регрессии рассчитаем по формуле (2.1.11) как результат перемножения матриц  и

и  . Для вычисления матрицы необходимо:

. Для вычисления матрицы необходимо:

· выделить ячейки A18:C20 для размещения матрицы;

· набрать формулу =МОБР(МУМНОЖ(ТРАНСП(А3:C13);А3:C13));

· нажать клавиши CTRL+SHIFT+ENTER.

Чтобы вычислить матрицу , необходимо:

· выделить ячейки D18:D20 для размещения матрицы;

· набрать формулу =МУМНОЖ(ТРАНСП(А3:C13);D3:D13);

· нажать клавиши CTRL+SHIFT+ENTER.

Для определения вектора коэффициентов регрессии необходимо:

· выделить ячейки F18:F20 для размещения вектора;

· набрать формулу =МУМНОЖ(А18:C20;D18:D20);

· нажать клавиши CTRL+SHIFT+ENTER.

По результатам вычислений (см. ячейки F18:F20 табл. 3.3) составим уравнение регрессии:

. (3.1)

. (3.1)

Оценка коэффициента  показывает, что при прочих равных условиях с увеличением курса доллара на 1 руб. стоимость акций увеличится в среднем на 2,75 ден. ед. Оценка коэффициента

показывает, что при прочих равных условиях с увеличением курса доллара на 1 руб. стоимость акций увеличится в среднем на 2,75 ден. ед. Оценка коэффициента  показывает, что при прочих равных условиях с увеличением фондового индекса на единицу стоимость акций увеличится в среднем на 2,82 ден. ед. Заметим, что при множественной регрессии из-за наличия связи между факторами трактовка параметров регрессии не является такой же четкой и ясной, как в случае парной регрессии.

показывает, что при прочих равных условиях с увеличением фондового индекса на единицу стоимость акций увеличится в среднем на 2,82 ден. ед. Заметим, что при множественной регрессии из-за наличия связи между факторами трактовка параметров регрессии не является такой же четкой и ясной, как в случае парной регрессии.

2. Остаточную дисперсию  вычислим по формуле (2.1.16).

вычислим по формуле (2.1.16).

1) Найденное уравнение (3.1) позволяет рассчитать теоретические значения  . В ячейку E3 введем формулу =$F$18+$F$19*B3+$F$20*C3 и скопируем эту формулу в ячейки E4:E13.

. В ячейку E3 введем формулу =$F$18+$F$19*B3+$F$20*C3 и скопируем эту формулу в ячейки E4:E13.

2) Остатки  рассчитаем в ячейках F3:F13, а

рассчитаем в ячейках F3:F13, а  – в ячейках G3:G13: в F3 введем формулу =D3-E3 и скопируем ее в ячейки F4:F13, а в G3 – формулу =F3^2 и копируем в G4:G13.

– в ячейках G3:G13: в F3 введем формулу =D3-E3 и скопируем ее в ячейки F4:F13, а в G3 – формулу =F3^2 и копируем в G4:G13.

3) Для вычисления суммы квадратов остатков в ячейку G14 введем формулу =СУММ(G3:G13), для вычисления остаточной дисперсии в ячейку G15 введем формулу =G14/(B1-2-1). Значение стандартной ошибки регрессии найдем в ячейке G16 по формуле =КОРЕНЬ(G15).

Для определения стандартных ошибок коэффициентов регрессии с использованием соотношения (2.1.17) введем формулы в следующие ячейки:

H18: =КОРЕНЬ(A18*G15), H19: =КОРЕНЬ(B19*G15),

H20: =КОРЕНЬ(C20*G15).

В результате вычислений получены следующие значения (см. табл. 3.3):

,

,  ,

,  ,

,  .

.

3. Доверительные интервалы параметров регрессии определяются соотношением (2.2.1).

Таблица 3.3

определим в ячейке J21: =СТЬЮДРАСПОБР(1-0,05; B1-2-1). Введем в ячейки F23:G25 формулы для нахождения границ доверительных интервалов параметров. Вычислим нижнюю границу доверительного интервала для

определим в ячейке J21: =СТЬЮДРАСПОБР(1-0,05; B1-2-1). Введем в ячейки F23:G25 формулы для нахождения границ доверительных интервалов параметров. Вычислим нижнюю границу доверительного интервала для  в ячейке F23: =F18-J21*H18, верхнюю границу – в G23: = F18+J21*H18,

в ячейке F23: =F18-J21*H18, верхнюю границу – в G23: = F18+J21*H18,

для  нижняя граница в F24: =F19-J21*H19, верхняя – в G24: = F19+J21*H19,

нижняя граница в F24: =F19-J21*H19, верхняя – в G24: = F19+J21*H19,

для  нижняя граница в F25: =F20-J21*H20, верхняя – в G25: = F20+J21*H20.

нижняя граница в F25: =F20-J21*H20, верхняя – в G25: = F20+J21*H20.

Получены следующие доверительные интервалы (см. ячейки F23:G25 табл. 3.3):  ,

,  ,

,  .

.

Анализ верхней и нижней границ доверительных интервалов позволяет сделать вывод о статистической значимости коэффициентов  и

и  (коэффи-циенты существенно отличны от нуля) и статистической незначимости коэффи-циента

(коэффи-циенты существенно отличны от нуля) и статистической незначимости коэффи-циента  .

.

4. Анализ значимости коэффициентов регрессии выполним путем проверки нулевой гипотезы  . С целью проверки этой гипотезы для каждого из параметров

. С целью проверки этой гипотезы для каждого из параметров  рассчитаем t -статистику по формуле

рассчитаем t -статистику по формуле  . Введем в ячейку J18 формулу =F18/H18 и скопируем ее в ячейки J19:J20.

. Введем в ячейку J18 формулу =F18/H18 и скопируем ее в ячейки J19:J20.

В нашем примере (см. ячейки J18:J21 табл. 3.3)

,

,  ,

,  ,

,  .

.

Так как  ,

,  , то оба коэффициента статистически значимы, а значит, переменные

, то оба коэффициента статистически значимы, а значит, переменные  и существенно влияют на . Для свободного члена

и существенно влияют на . Для свободного члена  , то есть он статистически незначим. Однако присутствие свободного члена в уравнении лишь уточняет вид зависимости, а в экономическом смысле он отражает воздействие “внешней среды”. Поэтому, если нет других причин, свободный член в модели лучше сохранить.

, то есть он статистически незначим. Однако присутствие свободного члена в уравнении лишь уточняет вид зависимости, а в экономическом смысле он отражает воздействие “внешней среды”. Поэтому, если нет других причин, свободный член в модели лучше сохранить.

Заметим, что выводы о значимости коэффициентов уравнения регрессии, сделанные на основании t -статистики и на основании доверительных интервалов, одинаковы.

5. Для нахождения коэффициента детерминации по формуле (2.2.2 ОК) прежде рассчитаем сумму в знаменателе формулы. Значение  вычислим в ячейке D15: =СРЗНАЧ(D3:D13). Слагаемые

вычислим в ячейке D15: =СРЗНАЧ(D3:D13). Слагаемые  рассчитаем в ячейках H3:H13: введем в H3 формулу =(D3-$D$15)^2 и скопируем ее в H4:H13. Значение суммы найдем в H14 по формуле =СУММ(H3:H13).

рассчитаем в ячейках H3:H13: введем в H3 формулу =(D3-$D$15)^2 и скопируем ее в H4:H13. Значение суммы найдем в H14 по формуле =СУММ(H3:H13).

Коэффициент детерминации вычислим по формуле (2.2.2 ОК) в ячейке B24: =1-G14/H14, а скорректированный коэффициент детерминации – по формуле (2.2.4 ОК) в ячейке B25: =1-(1-B24)*(B1-1)/(B1-3).

Полученные значения коэффициента детерминации  и скорректированного коэффициента детерминации

и скорректированного коэффициента детерминации  (см. табл. 3.3) близки к 1, что свидетельствует о тесной зависимости между факторами и результатом. Построенное уравнение регрессии объясняет 95,7 % разброса зависимой переменной.

(см. табл. 3.3) близки к 1, что свидетельствует о тесной зависимости между факторами и результатом. Построенное уравнение регрессии объясняет 95,7 % разброса зависимой переменной.

Для определения статистической значимости коэффициента детерминации  проверяется нулевая гипотеза для F- статистики, вычисляемой по формуле (2.2.5 ОК).Наблюдаемое значение F -статистики вычислим в ячейке B27: =B24*(B1-3)/(2*(1-B24)), критическое значение – в ячейке B28: = FРАСПОБР(1-0,95;2;B1-2-1).

проверяется нулевая гипотеза для F- статистики, вычисляемой по формуле (2.2.5 ОК).Наблюдаемое значение F -статистики вычислим в ячейке B27: =B24*(B1-3)/(2*(1-B24)), критическое значение – в ячейке B28: = FРАСПОБР(1-0,95;2;B1-2-1).

Так как  , то коэффициент детерминации

, то коэффициент детерминации  ста-тистически значим. Можно сделать вывод, что совокупное влияние переменных и на переменную существенно.

ста-тистически значим. Можно сделать вывод, что совокупное влияние переменных и на переменную существенно.

6. Статистику Дарбина-Уотсона вычислим по формуле (3.2.1 ОК). Рассчитаем элементы суммы, стоящей в числителе: введем в ячейку I4 формулу = (F4-F3)^2 и скопируем ее в ячейки I5:I13. Значение самой суммы вычислим в I14 по формуле =СУММ(I4:I13), а значение статистики Дарбина-Уотсона – вячейке I27: = I14/G14.

При заданном уровне значимости и числе наблюдений  значения критических точек Дарбина-Уотсона равны

значения критических точек Дарбина-Уотсона равны  ,

,  . Так как 1,604<DW<2,396 (

. Так как 1,604<DW<2,396 ( ), то гипотеза об отсутствии автокорреляции не отклоняется, то есть имеются основания считать, что автокорреляция остатков отсутствует.

), то гипотеза об отсутствии автокорреляции не отклоняется, то есть имеются основания считать, что автокорреляция остатков отсутствует.

7. По всем статистическим показателям модель может быть признана удовлетворительной. У нее высокие t- статистики, хороший коэффициент детерминации . В модели отсутствует автокорреляция остатков. Все это позволяет использовать построенную модель для целей анализа и прогнозирования.

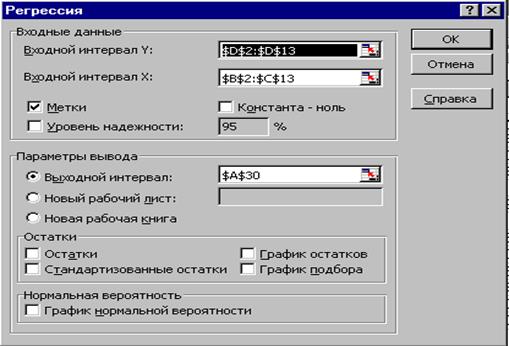

Полученные результаты довольно быстро можно проверить с помощью инструмента анализа данных Регрессия. Для этого выполним команду Сервис-Анализ данных-Регрессия-OK. Введем необходимые параметры в диалоговое окно Регрессия (см. рис.).

Входной интервал Y – диапазон, содержащий данные результативного признака.

Входной интервал X – диапазон, содержащий данные факторных признаков.

Константа-ноль – флажок, указывающий на наличие или отсутствие свободного члена в уравнении.

Уровень надежности – флажок, указывающий на значение доверительной вероятности, отличное от 95 % (отсутствие флажка означает, что доверительная вероятность по умолчанию предполагается равной 95 %).

Выходной интервал – достаточно указать левую верхнюю ячейку будущего диапазона.

Новый рабочий лист – можно задать произвольное имя нового листа.

|

Диалоговое окно ввода параметров инструмента Регрессия

Результаты регрессионного анализа для данных нашего примера представлены в ячейках A30:I48 табл. 3.3. Значения коэффициентов регрессии приведены в столбце Коэффициенты (см. ячейки B46:B48): в строке Y-пересечение находится значение  , в строке Переменная x1 – значение , в строке Переменная x2 – значение . В соседних столбцах приведены стандартные ошибки (см. ячейки C46:C48) и t -статистики (см. ячейки D46:D48) коэффициентов регрессии.

, в строке Переменная x1 – значение , в строке Переменная x2 – значение . В соседних столбцах приведены стандартные ошибки (см. ячейки C46:C48) и t -статистики (см. ячейки D46:D48) коэффициентов регрессии.

В столбцах Нижние 95 % и Верхние 95 % приведены границы доверительных интервалов для параметров регрессии (см. ячейки F46:G48). Последние два столбца дублируют границы доверительных интервалов в тех случаях, когда по умолчанию принимается значение доверительной вероятности, равное 95 %.

Значение коэффициента детерминации находится в ячейке B34, значение скорректированного коэффициента детерминации – в ячейке B35, значение

F- статистики – в ячейке E41, стандартное отклонение регрессии – в ячейке B36.

Как видим, результаты вычислений по формулам и с помощью инструмента Регрессия совпадают.

Литература: [1], с. 108-115.

Практическая работа 2