2015-05-18

2015-05-18 304

304Автокор-ия- это взаимосвязь послед-ых элементов времен.или пространств-го ряда данных. В экономет-их исслед-ях часто возникают и такие ситуации, когда дисп.остатков постоянная, но наблюд-ся их ковар-ия, в этом случае остатки не яв-ся независ-ми, каждое послед-ее знач-ие остатка зависит от пред-го. Это явл-ие называют автокор-ей остатков. Автокор-ия м.б. также следствием ошибоч.специф-ии эконометр.модели. Наличие автокор-ии затрудняет примен-ие ряда классич.методов анализа врем.рядов. Сущ-ют 2 способа опред-ия автокор-ии в остатках. 1-ый – визуал-ый анализ графика зав-ей остатков от времени. 2-ой способ предпол-ет испол-ие критерия Дарбина-Уотсона. Величину крит-ия (d) можно опред-ть по одной из формул

либо d

либо d  2(1 – re1)

2(1 – re1)

где re1 – коэф-нт автокор-ии остатков 1-го порядка.

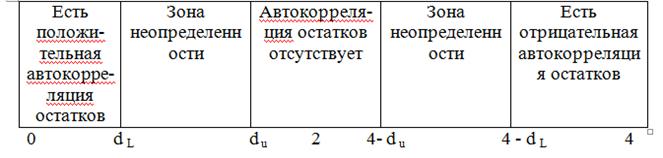

Если в остатках сущ-ет полная полож.автокор-ия, то re1 =1 и d = 0. Если в остатках полная отриц.автокор-ия, то re1 =-1 и d = 4. Если автокор-ия остатков отсут-ет, то re1 =0 и d = 2.

Алгоритм проверки гипотезы об автокор-ии остатков: 1)Выдвиг-ся нул.гипотеза об отсут-ии автокор-ии в остатках;2)Опред-ся факт.знач.крит-ия Дарбина – Уотсона (d); 3)по спец.таблицам находят критич.знач.крит-ия dL и du, где п – число наблюд., k - незав.перем-ых в модели,  - уровень знач-ти; 4)числовой промеж-ок. 5) если d - факт.попадает в зону неопред-ти, то предпол-ют сущ-ие автокор-ии в остатках. В послед-м случае исслед-ть причинно-следств-ые связи переем-ых по остаткам нельзя, получим ложную коррел-ию всех возм-ых знач.d разбив-ся на 5 отрезков

- уровень знач-ти; 4)числовой промеж-ок. 5) если d - факт.попадает в зону неопред-ти, то предпол-ют сущ-ие автокор-ии в остатках. В послед-м случае исслед-ть причинно-следств-ые связи переем-ых по остаткам нельзя, получим ложную коррел-ию всех возм-ых знач.d разбив-ся на 5 отрезков

6. Мультиколлинеарность и пути ее устранения.

Мультиколлинеарность – высок.взаимная коррелир-ть объясняющих переем-ых – приводит к значит-м ошибкам оценив-ых парам-ов и недостов-ти парам-ов выбороч.ур-ия регрессии для генерал.сов-ти. Следст-ем мультиколли-ти могут яв-ся:1)незнач-ть большин-ва или всех оценок множ.регрессии по t-критерию при знач-ти урав-ия в целом по F-критерию;2)при незнач.изм-ии исход.данных (увел-ии (сокращ-ии) числа наблюд-ий) оценки существенно изме-тся;3)трудность (невозм-ть) интерпр-ии параметров регр-ии с экономич.точки зрения.

Точных количеств-ых критериев для опред-ия мультикол-ти не сущ-ет. Но если в модели присут-ют перечисл-ые выше признаки, то можно предпол-ть что фак-ры связаны тесной корреляц-ой связью. Одним из подходов по выяв-ию мультикол-ти яв-ся анализ матрицы парных коэф-тов коррел-ии. При этом, если  , то уже в этом случае можно говорить о коллинеарности факторов.

, то уже в этом случае можно говорить о коллинеарности факторов.

Выбороч.частным коэф-том коррел-ии (частным коэф-ом кор-ии) м/д перемен-ми xi и xj при фиксиров.знач-ях остальных (p -2) переем-ых наз-ся выражение:  ,где через q обозначены алгебраич.допол-ия, например:

,где через q обозначены алгебраич.допол-ия, например:  - алгебраич.допол-ие, а

- алгебраич.допол-ие, а  - минор (опред-ль матрицы парных коэф-ов коррел-ии, получ-ый при вычерк-ии i-той строки и j-го столбца).

- минор (опред-ль матрицы парных коэф-ов коррел-ии, получ-ый при вычерк-ии i-той строки и j-го столбца).

В случае трех перемен-х:  .

.

Частные коэф-ты можно найти через остат.объемы вариации:  ,

,

где  - остат.объем вариации при построении модели регрессии завис.переменной i от всего набора (р-1) переем-ых;

- остат.объем вариации при построении модели регрессии завис.переменной i от всего набора (р-1) переем-ых;  - остат.объем вариации модели регрессии завис.перем-ой i от (р-2) набора переменных (за исключением j).

- остат.объем вариации модели регрессии завис.перем-ой i от (р-2) набора переменных (за исключением j).

В случае трех переменных:  . Кроме того, сущ-ет еще один способ расчета: в общем виде:

. Кроме того, сущ-ет еще один способ расчета: в общем виде:

.в случае трех переменных:

.в случае трех переменных:  .

.

Далее оцениваем значимость выбороч.коэф-тов частной коррел-ии для ген.сов-ти,выдвигаем гипотезы:

Гипотезы проверям на 5% уровне знач-ти на основе t-критерия Стьюдента, факт.знач-ие кот.определим по формуле:

Гипотезы проверям на 5% уровне знач-ти на основе t-критерия Стьюдента, факт.знач-ие кот.определим по формуле:  ,

,

где  ,

,  , n – число наблюдений, p – число переменных. Альтернат.гипотеза (о знач-ти коэф-ов частной коррел-ии) будет принята, если

, n – число наблюдений, p – число переменных. Альтернат.гипотеза (о знач-ти коэф-ов частной коррел-ии) будет принята, если  .

.

Устойчивость частных коэф-ов и незнач-ые отличия от парных коэф-ов корреляции подтверждает отсутствие коллинеар-ти факторов.