2015-05-18

2015-05-18 511

511Д ля практического использования моделей регрессии большое значение имеет их адекватность, т.е. соответствие фактическим статистическим данным. При анализе адекватности уравнения регрессии (модели) исследуемому процессу, возможны следующие варианты:

1. Построенная модель на основе F-критерия Фишера в целом адекватна и все коэффициенты регрессии значимы. Такая модель может быть использована для принятия решений и осуществления прогнозов.

2. Модель по F-критерию Фишера адекватна, но часть коэффициентов не значима. Модель пригодна для принятия некоторых решений, но не для прогнозов.

3. Модель по F-критерию адекватна, но все коэффициенты регрессии не значимы. Модель полностью считается неадекватной. На ее основе не принимаются решения и не осуществляются прогнозы.

Корреляционный и регрессионный анализ, как правило, проводится для ограниченной по объёму совокупности. Поэтому показатели регрессии и корреляции – параметры уравнения регрессии, коэффициент корреляции и коэффициент детерминации могут быть искажены действием случайных факторов. Чтобы проверить, на сколько эти показатели характерны для всей генеральной совокупности, не являются ли они результатом стечения случайных обстоятельств, необходимо проверить адекватность построенных статистических моделей.

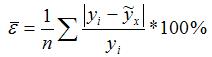

Проверить значимость уравнения регрессии – значит установить, соответствует ли математическая модель, выражающая зависимость между переменными, экспериментальным данным и достаточно ли включенных в уравнение объясняющих переменных (одной или нескольких) для описания зависимой переменной. Чтобы иметь общее суждение о качестве модели, из относительных отклонений по каждому наблюдению определяют среднюю ошибку аппроксимации. Проверка адекватности уравнения регрессии (модели) осуществляется с помощью средней ошибки аппроксимации, величина которой не должна превышать 1 0-12% (рекомендовано).

|

|

|