2015-05-18

2015-05-18 1087

1087Федеральный бюджет на 2014 – 2016 годы впервые сформирован в структуре государственных программ Российской Федерации (в «программном формате»). При этом имеются существенные недостатки в качестве разработки государственных программ, что обусловлено отсутствием комплексной стратегии, определяющей цели и задачи в увязке с имеющимися ресурсами.

Таблица 1 – Анализ доходов и расходов бюджетной системы РФ в 2015 -2016 гг.[17]

| Наименование | Отклонение | |||||||

| млрд. руб. | доля в ВВП, % | млрд. руб. | доля в ВВП, % | млрд. руб. | доля в ВВП, % | млрд. руб. | доля в ВВП, % | |

| Доходы федерального бюджета | 13570,5 | 18,5 | 14564,9 | 18,3 | 15905,7 | 18,3 | 2335,2 | -0,2 |

| Расходы федерального бюджета | 13960,1 | 15361,5 | 19,3 | 16392,2 | 18,9 | 2432,1 | -0,1 | |

| Дефицит федерального бюджета | -389,6 | -0,5 | -796,6 | -1 | -486,5 | -0,6 | -96,9 | -0,1 |

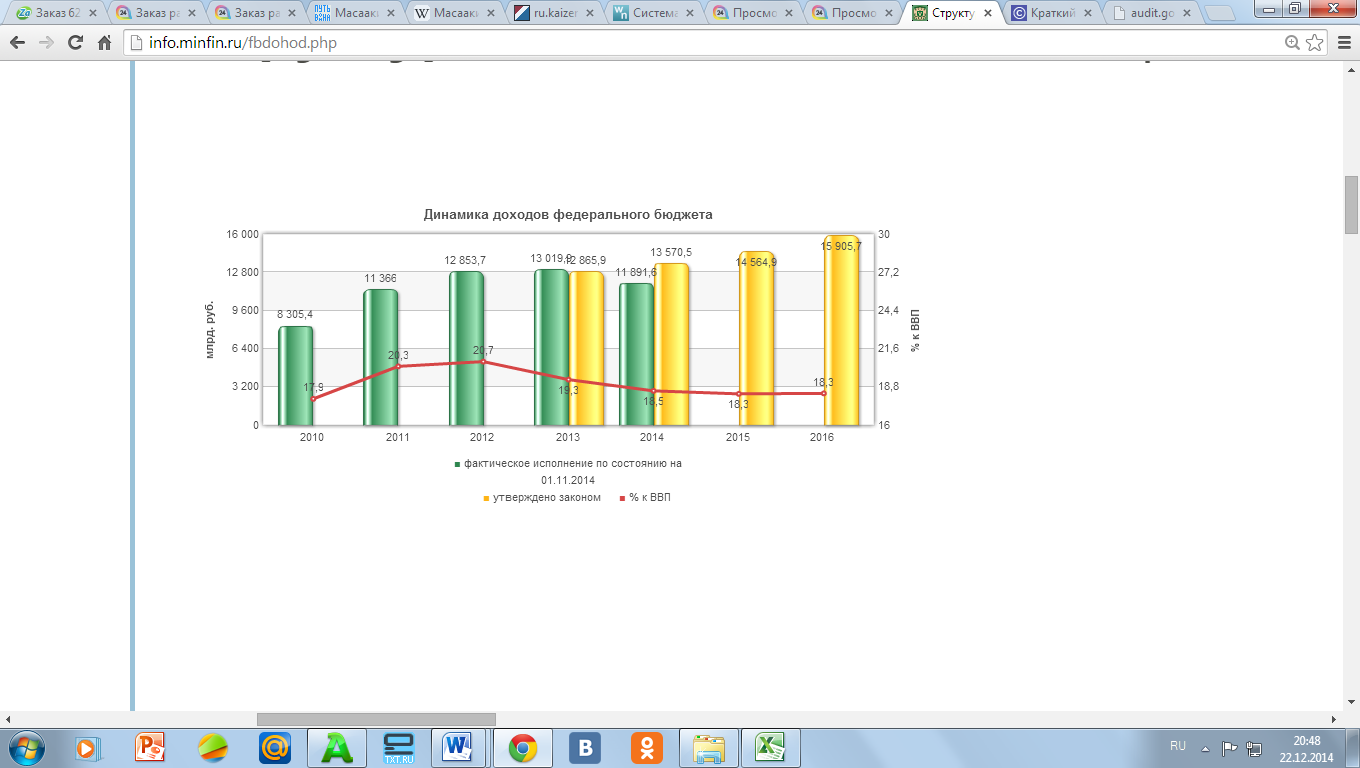

Доходы федерального бюджета по отношению к ВВП снижаются с 19,1 % в 2013 году до 18,3 % в 2016 году, нефтегазовые доходы – с 9,5 % до 7,9 %. Доля нефтегазовых доходов в общем объеме доходов сокращается с 50 % в 2013 году до 43 % в 2016 году.

Рисунок 1 – Динамика доходов федерального бюджета РФ[18]

Существуют риски неисполнения доходов в прогнозируемых объемах. При этом имеются существенные резервы пополнения доходной части федерального бюджета. В материалах к законопроекту не содержатся сценарии и алгоритмы использования различных источников финансирования в случае сокращения доходов и непрогнозируемого увеличения дефицита федерального бюджета.

Таблица 2 – Анализ динамики доходов федерального бюджета 2014 – 2016 гг., млрд. руб. [19]

| Наименование | Отклонение | |||||||

| млрд. руб. | доля в ВВП, % | млрд. руб. | доля в ВВП, % | млрд. руб. | доля в ВВП, % | млрд. руб. | доля в ВВП, % | |

| Доходы, всего | 13570,5 | 18,5 | 14564,9 | 18,3 | 15905,7 | 18,3 | 2335,2 | -0,2 |

| Нефтегазовые доходы | 6528,1 | 8,9 | 6818,6 | 8,6 | 8843,1 | 7,9 | -1 | |

| в т.ч. | ||||||||

| НДПИ | 2660,7 | 3,6 | 2853,8 | 3,6 | 3016,7 | 3,5 | -0,1 | |

| Таможенные пошлины | 3867,4 | 5,3 | 3964,8 | 3826,4 | 4,4 | -41 | -0,9 | |

| Ненефтегазовые доходы | 7042,4 | 9,6 | 7746,3 | 9,7 | 9062,6 | 10,4 | 2020,2 | 0,8 |

| Прочие нененфтегазовые доходы | 1195,6 | 1,6 | 1221,2 | 1,5 | 2,1 | 587,4 | 0,5 |

Увеличение ненефтегазовых доходов федерального бюджета в процентах к ВВП в 2014 – 2016 годах по сравнению с 2013 годом в основном связано с прогнозируемым ростом НДПИ на нефть, обусловленным повышением базовой ставки, налога на добавленную стоимость вследствие проведения мероприятий по мобилизации доходов в части сокращения теневого сектора, а также увеличением акцизов по подакцизным товарам в связи с индексацией ставок акцизов и доходов в виде дивидендов по акциями, принадлежащим Российской Федерации. Объем доходов в реальном выражении в прогнозируемом периоде не достигает уровня доходов докризисного 2008 года.

Анализ поступления в федеральный бюджет различных видов доходов за январь – октябрь 2014 года свидетельствует, что при исполнении доходов федерального бюджета в среднем на уровне 83,5 % уточненного объема на год из 14 подгрупп[20], входящих в группу налоговых и неналоговых доходов, ниже среднего уровня исполнены доходы по 9 подгруппам: налогам на товары, ввозимые на территорию Российской Федерации; государственной пошлине; налогам, сборам и регулярным платежам за пользование природными ресурсами; государственной пошлине; задолженности и перерасчетам по отмененным налогам, сборам, и иным обязательным платежам; доходам от внешнеэкономической деятельности; платежам при пользовании природными ресурсами; доходам от оказания платных услуг (работ) и компенсации затрат государства; доходам от продажи материальных и нематериальных активов; прочим неналоговым доходам. При этом исполнение отдельных доходов составило от 16,8 % (плата за использование лесов, расположенных на землях иных категорий, находящихся в федеральной собственности) до 660,8 % (регулярные платежи за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (газ горючий природный).

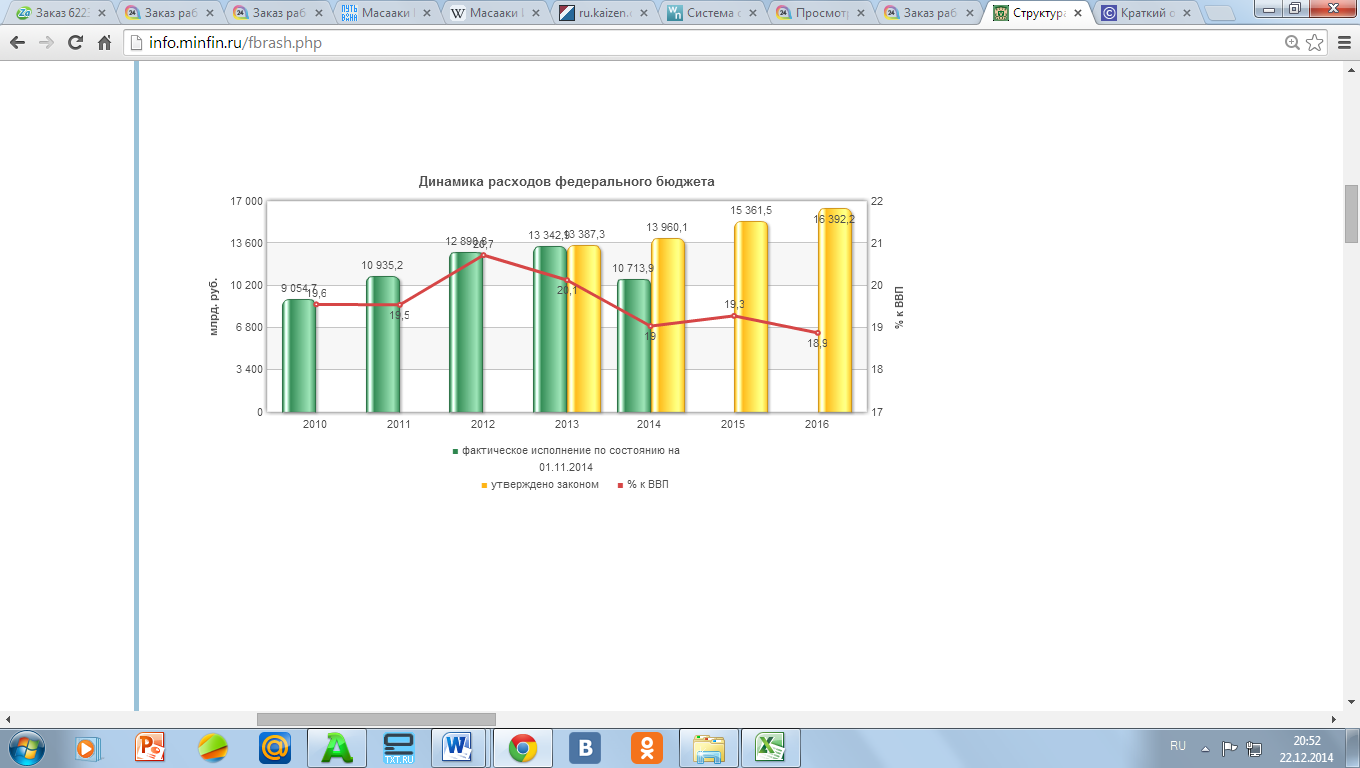

Рисунок 2 – Динамика расходов федерального бюджета РФ[21]

Формирование расходов федерального бюджета на 2014 – 2016 годы осуществляется Правительством Российской Федерации с учетом бюджетных правил исходя из[22]:

- необходимости финансового обеспечения принятых («длящихся») расходных обязательств;

- дополнительных бюджетных ассигнований в 2014 – 2016 годах на реализацию указов Президента Российской Федерации от 7 мая 2012 года[23];

- индексации на уровень инфляции публичных нормативных и приравненных к ним обязательств, пенсий военнослужащих, социальных пенсий, стипендиального фонда;

- индексации объема дотаций бюджетам субъектов Российской Федерации на выравнивание бюджетной обеспеченности;

- оптимизации расходных обязательств федерального бюджета, включая: комплекс мер, направленных на сбалансированность пенсионной системы; перенос реализации отдельных заданий государственной программы вооружений на 2011 – 2020 годы на период после 2016 года;

- сокращение на 5 % расходов на закупку товаров, работ и услуг для государственных нужд;

- приостановление на 2014 год индексации оплаты труда и денежного довольствия военнослужащих.

Предусматривается рост расходов по сравнению с предыдущим годом: в 2014 году – на 4,3 %, в 2015 году – на 10 %, в 2016 году – на 6,7 %. При этом по сравнению с предыдущим бюджетным циклом в 2014 и 2015 годах предусматривается сокращение расходов. Необходимо обратить особое внимание на достижение поставленных целей и показателей, повышение эффективности и результативности использования планируемых бюджетных ассигнований в разрезе государственных программ и обеспечение безусловного исполнения социальных обязательств.

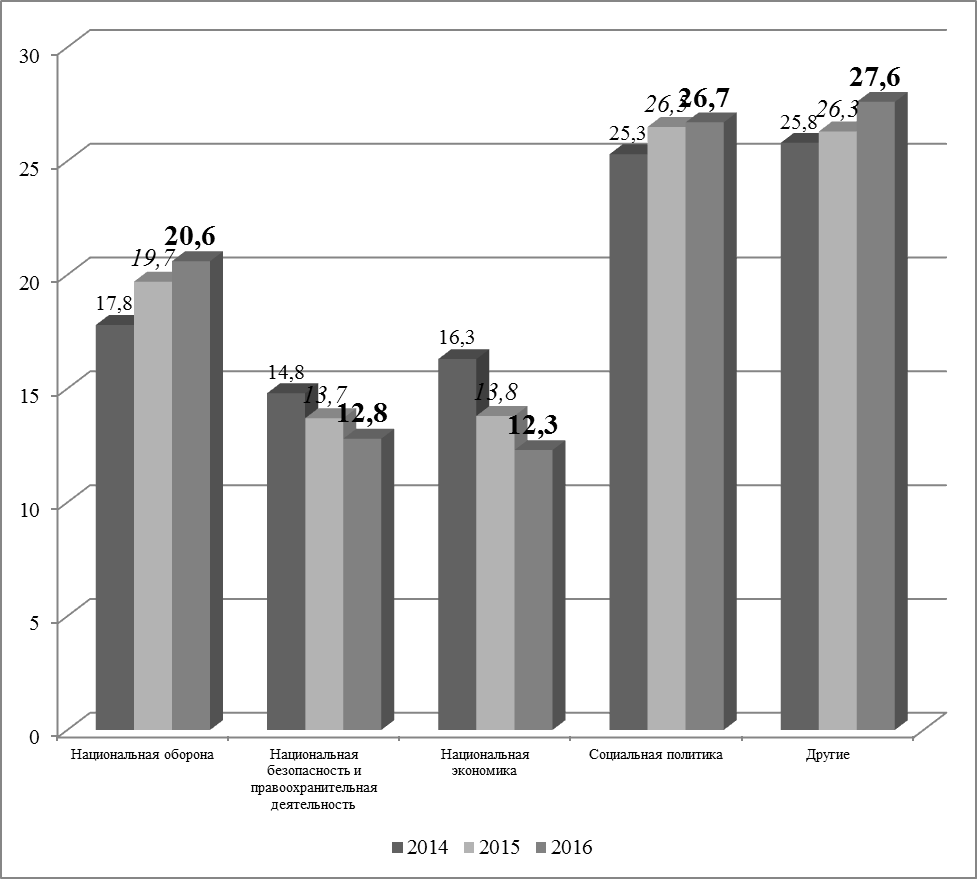

Рисунок 3 – Структура расходов федерального бюджета в 2014 – 2016 гг. (к общему объему расходов), %[24]

В структуре общего объема расходов федерального бюджета наибольший удельный вес составляют расходы на социальную политику, национальную оборону, национальную экономику, национальную безопасность и правоохранительную деятельность.

Объем межбюджетных трансфертов, предоставляемых бюджетам субъектов Российской Федерации, в 2016 году предусматривается сократить на 6,1 % по сравнению с 2013 годом. Сохраняются риски в обеспечении устойчивости бюджетов субъектов Российской Федерации, а также местных бюджетов, связанные с существенным объемом долговых обязательств, особенно по отдельным субъектам Российской Федерации и муниципалитетам.

Дефицит федерального бюджета возрастет с 0,5 % ВВП в 2014 году (389,6 млрд. рублей) до 1 % ВВП в 2015 году (796,6 млрд. рублей) и сократится до 0,6 % ВВП в 2016 году (486,5 млрд. рублей). Несмотря на прогнозируемое снижение ненефтегазового дефицита по отношению к ВВП с 10,3 % в 2013 году до 8,4 % в 2016 году, зависимость федерального бюджета от нефтегазовых доходов остается высокой.

В источниках финансирования дефицита федерального бюджета предусматриваются существенные заимствования на внутреннем и внешнем финансовых рынках в объемах от 1,0 трлн. рублей до 1,5 трлн. рублей. Существуют риски непривлечения для финансирования дефицита федерального бюджета средств за счет размещения на внутреннем рынке государственных ценных бумаг в необходимых объемах на приемлемых условиях.

Несмотря на снижение прогнозируемых объемов привлечения средств от приватизации в 2014 – 2016 годах по сравнению с предыдущим бюджетным циклом, риски поступления указанных средств в запланированных объемах сохраняются в связи с нестабильностью на финансовых рынках.

Государственный долг Российской Федерации увеличится с 12 % ВВП в 2013 году до 14,3 % ВВП в 2016 году, при этом государственный внутренний долг – с 9 % ВВП до 10,8 % ВВП. Расходы на обслуживание государственного долга увеличатся на 39,2 %. Доля расходов на обслуживание государственного долга в общем объеме расходов федерального бюджета вырастет с 3,2 % в 2014 году до 3,7 % в 2016 году. Указанные расходы существенно превысят общий объем бюджетных ассигнований, направляемых в 2016 году на жилищно-коммунальное хозяйство, охрану окружающей среды, культуру и кинематографию, физическую культуру и спорт, средства массовой информации, здравоохранение.

Динамика основных параметров бюджетной системы Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов характеризуется снижением доходов по отношению к ВВП до 35,5 % в 2015 году и некоторым увеличением до 35,6 % в 2016 году, а также сокращением общего объема расходов до 36 % ВВП и дефицита до 0,3 % ВВП в 2016 году.

Проблема заработной платы «в конвертах» имеет глобальный характер. Так, например, доля зарплат «в конвертах» в 27 странах ЕС колеблется от 1% до 23%. В среднем по Евросоюзу данный показатель составляет 5%, а наиболее непрозрачную для власти систему оплаты труда был зафиксирован в бедной стране Евросоюза - Румынии, где почти каждая четвертая зарплата (23%) «вкладывается в конверт». Далее следуют новые члены ЕС и бывшие страны социалистического блока (Латвия, Болгария, Польша, Эстония и Венгрия). Из стран Восточной Европы средний показатель ЕС не превышают только Чехия и Словения (3 и 5%). Из развитых стран самый высокий уровень «серой» заработной платы отмечен в Италии (7%) и Бельгии (6%).

Определение «теневой зарплаты» дано в письме Управления ФНС по г. Москве от 8 августа 2007 г. № 15-08/075418. Так, теневой, или серой заработной платой инспекторы считают перечисление денег работникам, которое не учитывается при налогообложении. Это неофициальная заработная плата, выдаваемая «в конвертах», премии и аннуитеты, выплачиваемые через страховые компании. По методологии Росстата объем теневой экономики в 2010 году составил 14,3%. За исследуемый период (2005-2010 гг.) отмечается рост теневых доходов с 11,8 % ВВП в 2005 г. до 14,3% в 2010 г. С 2011 года совокупная ставка страховых взносов, отчисляемых в Пенсионный фонд РФ (ПФР), а также на обязательное медицинское и социальное страхование, возросла до 34%, что не может не настораживать. При ставке 34% на ограниченную величину зарплаты они сравнимы с аналогичными затратами европейских компаний в отношении работников с невысоким уровнем дохода. Европейский уровень нагрузки рискует стать непосильным для многих отечественных предприятий.

Оценки Росстата расходятся с реальностью и занижают существующий уровень тенизации российской экономики. По оценкам зарубежных экспертов, доля теневой экономики России составляет почти 44%. Между тем, с точки зрения ряда экономистов, если этот показатель превышает половину ВВП, государство утрачивает главную функцию – перераспределения благ. То есть бизнес даже не делает вид, что платит налоги, а правительство – что предоставляет людям какие-то госуслуги, например, обеспечивает их безопасность.

Представление о наиболее заметных различиях в подходах к социальной защите, существующих в мире, дает получившая в настоящее время широкое признание классификация Г. Эспинг-Андерсена[25]. Им выделены три основные модели социальных государств: либеральная, косервативная (корпоративная) и социал-демократическая. Формирование либеральной модели, присущей таким странам, как США, Канада, Австралия, Великобритания, происходило при господстве частной собственности, преобладании рыночных отношений и под влиянием либеральной трудовой этики. Основными условиями функционирования данной модели являются минимальная вовлеченность государства в рыночные отношения и ограниченное применение мер государственного регулирования, не выходящее за рамки выработки макроэкономической политики; во внутреннем валовом продукте (ВВП) государственному сектору экономики принадлежит лишь небольшая доля.

Исследовав опыт развитых западных государств о заинтересованности получения работниками официальной заработной платы, легализации занятости, мы предлагаем комплекс мер экономического, юридического и организационного характера.

1. Экономические меры.

1.1. Восстановление зарплатной функции категории «минимальная заработная плата», повышения ее уровня с одновременным изменением ее понятия. МЗП должен составлять не менее 50% средней в экономике страны.

1.2. Разделение всех постов в стране на категории (от неквалифицированного труда до руководителя предприятия) и внедрение гарантированной выплаты в зависимости от квалификации работника. Присвоение каждой квалификации коэффициента не позволит руководителю получать такую же минимальную зарплату, как и в неквалифицированного работника.

1.3. Выдача некоторых видов кредитов (главным образом ипотечных) физическим лицам в зависимости от официальных доходов работника.

1.4. Предоставление дополнительных стимулов для вывода рабочего места и заработной платы в правовое поле.

2. Юридические меры.

2.1. Изменение Трудового законодательства. Механизм легализации заработной платы должен быть введен в Трудовом кодексе.

2.2. Приведение к международным требованиям понятия «минимальная заработная плата», повышение минимальных государственных гарантий в оплате труда.

3. Административно-организационные мероприятия.

3.1. Проведение индивидуальной разъяснительной работы с работодателями по легализации заработной платы.

3.2. Усиление надзора за соблюдением трудового законодательства и ответственности работодателей за его нарушение, усиление контролирующих мер по соблюдению законодательства по вопросам оплаты труда через государственную инспекцию труда и других контролирующих органов.

3.3. Активизация проведения проверок по действию теневой заработной платы.

3.4. Сочетание жестких санкций с комплексом мероприятий по их смягчению, если налогоплательщики добровольно внесли необходимые исправления в свои налоговых деклараций

3.5. Ужесточение штрафных санкций в случае повторного нарушения.

В итоге необходимо отметить, что устранить причины и последствия тенизации заработной платы можно только с помощью комплекса мер экономического, юридического и организационного характера. Сравнению с развитыми странами, в России нужны более жесткие формы и методы государственного регулирования.

В некоторых странах личные идентификационные номера являются универсальным многоцелевым идентификатором. Это означает, что личные идентификационные номера могут использоваться как для административных целей, так и в интересах частного сектора. Один и тот же номер может быть налоговым кодом, номером социального обеспечения, номер паспорта, номер удостоверения водителя автотранспортного средства и в то же самое время кодом доступа к товарам и услугам в частном секторе. Такой личный идентификационный номер базируется на принципе административного сочетание. С другой стороны, личный идентификационный номер может иметь ограниченное использование. Он может применяться только для одной административной цели: управление реестром налогоплательщиков, определения права на социальную помощь, установления личности владельца паспорта или иного удостоверения. В таком случае данные лица будут размещены в различных идентификационных средствах для различных административных целей. Использование личных идентификационных номеров в конкретных сферах административного управления отображает принцип функционального распределения.

На сегодняшний день в России создана налоговая система, которая по своему составу и структуре подобна налоговым системам развитых европейских стран. Законы по вопросам налогообложения разработаны с учетом норм европейского налогового законодательства, а также с учетом аспектов налоговой политики ГАТТ / ВТО и других международных экономических организаций.

В то же время, администрирование налогов в России несколько отличается от стран ЕС.

1) в странах Евросоюза приоритетом деятельности налоговых органов является работа с неплательщиками: [58, c.120]

- Лицами, учитывающимся в налоговых органах и которые через любые причины не подают или прекратили подавать налоговую отчетность и платить налоги,

- Лицами, занимающимися хозяйственной деятельностью, получающие доходы от такой деятельности и при этом не учитываются в налоговых органах и не платят налоги.

В России, к сожалению, таким лицам не уделяется достаточно внимания. Работа органов ФНС РФ сосредотачивается вокруг налогоплательщиков, сознательно и самостоятельно регистрируются в установленном порядке.

2) Многие зарубежные страны придерживаются следующего принципа учета налогоплательщиков: [33] налогоплательщик находится на учете в налоговой службе, а не в отдельном органе налоговой службы исполнительного уровня. Опыт более 20 стран-членов ОЭСР свидетельствует о значительных преимуществах от такого подхода к учету как для налогоплательщиков, так и для налоговой службы. В частности, налогоплательщики могут подавать заявления и налоговую отчетность, осуществлять сверку, получать различные документы и консультации в любом органе налоговой службы исполнительного уровня или по телефону или в электронном виде (в том числе в режиме реального времени). Налоговая служба получает больше возможностей по контролю за соблюдением налогового законодательства налогоплательщиками и по повышению качества их обслуживания.

В России контроль за налогоплательщиками и их обслуживание осуществляется в органе налоговой службы по месту учета.

3) Зарубежные страны, имеющие единый государственный информационный ресурс относительно данных о гражданах, нерезидентов, налогоплательщиков, объектов налогообложения и т.п., с доступом к нему в пределах полномочий органов государственной власти, прокуратуры, местного самоуправления, правоохранительных органов, физических и юридических лиц, получают ряд преимуществ как для органов государственной власти (возможность оперативно получать достоверную информацию, не требуя от граждан различных справок), так и для граждан (экономию времени, которое они тратили на получение таких справок). [18, c.33]

В России на данный момент только создаются технические возможности для обеспечения доступа государственным органам в пределах их полномочий к информации, имеющейся в базах данных других федеральных органов.

4) В некоторых странах, например в Швеции, лицо автоматически получает гражданский регистрационный номер от рождения или в результате иммиграции в страну. Таким образом, гражданин Швеции не нуждается обращаться в налоговую службу, подавать заявления, ожидать документ. России, к сожалению, не удалось урегулировать вопрос автоматического присвоения регистрационного номера учетной карточки плательщикана основании информации Минюста о новорожденных.

5) Определение рисковых налогоплательщиков во время проведения процедуры их регистрации плательщиками НДС является нормой для многих стран Европы.

Например, налоговики Ирландии выборочно посещают взятых на учет налогоплательщиков, результаты посещения сравнивают с регистрационными данными и другой информацией, а налоговики Великобритании и Литвы имеют полномочия получать дополнительную информацию от плательщика, если заявление на регистрацию плательщиком НДС содержит сомнительные данные. В Швеции - используют информацию, полученную от третьих лиц.

В России аудит регистрации предприятий не предусмотрен действующим законодательством, в частности, соответствующие положения, которые предлагалось внести в Налоговый кодекс, не были приняты. Таким образом, количество проверок сумм НДС, заявленных плательщиками к возмещению, остается достаточно большим.

6) В Европейских странах, например в Бельгии, по желанию налогоплательщика, налоговые органы помогают ему определить перечень налогов и платежей, которые ему необходимо платить. [9, c.35]

В России налогоплательщик должен самостоятельно определять, какие налоги и платежи в соответствии с законодательством он должен платить. Это в свою очередь, довольно часто приводит к ситуации, когда добросовестному налогоплательщику назначаются штрафные санкции по налогам, которые не были определены и уплаченные им не с целью уклонения от налогообложения, а по незнанию. Это вызывает у налогоплательщика чувство несправедливости и недоверие к налоговой службы.

7) Во многих странах Евросоюза за одним налогом существует только одна форма налоговой отчетности. Формы налоговой отчетности простые и понятные. Инструкции по заполнению форм выписаны таким образом, чтобы не было возможности их разной трактовки. Например, в Нидерландах и Бельгии декларация по НДС состоит из 1 страницы.

Формы налоговой отчетности в России громоздкие и требуют унификации показателей и обязательных реквизитов, содержащихся в них.

8) Тенденция к представлению налоговых деклараций в электронном виде наблюдается во многих Европейских странах. В Латвии уже введено бесплатное подключение и использование плательщиками системы электронного декларирования онлайн. [64, c.77]

В России также создаются удобные условия для представления налогоплательщиками налоговой отчетности в электронном виде в рамках проекта модернизации ФНС РФ. Электронный сервис позволяет предоставлять возможность налогоплательщикам формировать налоговую отчетность в режиме реального времени. При этом будут автоматически заполняться расчетные поля деклараций, и те, данные по которым имеются в базе данных ФНС.

9) Налоговая отчетность по налогу на прибыль во многих странах подается 1 раз в год (Великобритания, Чехия), а по налогу на добавленную стоимость - ежеквартально (Великобритания, Кипр). В то время, как в России количество отчетных периодов значительно больше, что приводит к увеличению времени, плательщик тратит на взимание налогов.

10) В таких европейских странах как Швеция, Дания, Великобритания применяется наиболее эффективная, прозрачная и простая системы уплаты налогов - Единый счет. Эта система позволяет налогоплательщику одним платежным поручением уплатить денежные обязательства по всем налогам и сборам, обязательным ему к уплате, и стопроцентно предотвращает ошибки при перечислении средств. При этом налоговая служба видит реальную картину о состоянии расчетов налогоплательщиков с бюджетами, а именно - ситуация, когда у одного налогоплательщика одновременно по одному налогу учитывается переплата, а по другому налоговый долг невозможен.

Налогоплательщики указанных стран считают введение Единого счета для уплаты налогов важнейшим достижением налоговой службы, которое значительно улучшило взаимоотношения с налоговой службой, сократило бюрократические процедуры и расходы, связанные с уплатой налогов. За последние годы многие страны в Европе начали применять подобную систему налоговых платежей, в частности, за последние годы Единый счет для уплаты налогов введен в Бельгии и Швеции.

Использование личных идентификационных номеров как средства идентификации частично распространилось и на частный сектор, в частности на банковскую деятельность, страхование.

Органы государственной власти, выполняя свои функции, нуждаются в информации относительно определенного идентификационного номера, и, как правило, в соответствии с законом и подзаконными актами имеют право требовать от граждан предоставления такой информации. Законность требований частных компаний по предоставлению такой информации зависит от того, предусмотрено это договором.

Несмотря на то, что попытки введения универсального идентификатора наподобие тех, которые используются в Скандинавских странах, происходили на протяжении всех семидесятых годов, система личных идентификационных номеров Испании все еще привязана к номеру документа, удостоверяющего личность гражданина. Декретом № 196/76 с изменениями, внесенными Декретом № 1245/85, определен номер удостоверения личности, который реально содержит в себе информацию о том, где был выдан этот документ, а не дату и место рождения владельца - как "общий личный идентификационный номер".

Идентификационный номер налогоплательщика (ИНН) — цифровой код, упорядочивающий учёт налогоплательщиков в Российской Федерации. Присваивается как юридическим, так и физическим лицам. Организациям присваивается с 1993 года, индивидуальным предпринимателям — с 1997 года, прочим физическим лицам — с 1999 года (с начала действия первой части Налогового кодекса Российской Федерации).

ИНН физического лица является последовательностью из 12 арабских цифр, из которых первые две представляют собой код субъекта Российской Федерации согласно ст. 65 Конституции, следующие две — номер местной налоговой инспекции, следующие шесть — номер налоговой записи налогоплательщика и последние две — так называемые «контрольные цифры» для проверки правильности записи.

ИНН физического лица выдаётся в налоговой инспекции по месту жительства физического лица после предъявления паспорта, копии паспорта и подачи заявления. Выдача свидетельства (бланк формата А4, на котором указаны сведения о фамилии, имени, отчестве физического лица, его дате и месте рождения, а также сам ИНН) производится в течение не более пяти дней. Индивидуальным предпринимателям выдаётся с остальными документами. Получать ИНН можно также по доверенности, которая должна быть нотариально заверена.

Физическим лицам по их желанию на 18-й странице паспорта вместе с идентификационным номером плательщика указывается наименование налогового органа, его код и дата внесения записи.

В настоящее время ИНН от физического лица может требоваться при приёме на работу, однако его получение остаётся добровольным. Необходим только государственным служащим и индивидуальным предпринимателям, тем не менее, номер может быть присвоен без ведома лица при необходимости ведения налогового учёта в отношении данного лица.

Применяется в налоговом учёте вместо использования персональных данных практически во всех документах. Бухгалтерская и налоговая отчётность юридических лиц и индивидуальных предпринимателей должна содержать ИНН.

В России контроль за доходами и налогоплательщиками и их обслуживание осуществляется в органе налоговой службы по месту учета. В России на данный момент только создаются технические возможности для обеспечения доступа государственным органам в пределах их полномочий к информации, имеющейся в базах данных других федеральных органов.