2015-05-20

2015-05-20 456

456Проанализировав динамику поступления доходов в бюджет Владимирской области, за период с 2010-2014года, можно выделить бюджетно-налоговую (фискальную) политику администрации Владимирской области. Данный анализ представлен на рисунках 3.1-3.6 Основными источниками поступления доходов являются статьи:

1. Налог на прибыль организаций (2010год-6120924,3 тыс. руб.(18,8%); 2011год-7998192,2 тыс. руб (22%); 2012год-8356357,3тыс. руб. (22,5%);2013год-7254984,9тыс. руб. (18,3%);2014год-9665000,0тысяч рублей (26,7%);2015год-11105000тысяч рублей(27,7%).

2. Налог на доходы физических лиц (2010год-7206578,3тыс.руб (22,1%); 2011год-8072735,6тыс. руб.(35,6%); 2012год-8474352,8тыс. руб.(22,8%);2013год-9306411,тыс. руб.(23,5%); 2014год-9884916тысяч рублей(27,2%);2015год-10972257(27,4%).

3. Налог на имущество организаций (2010год-2257643,8тыс.руб.(7%); 2011год-2415482 тыс. руб (6,6%);2012год-3474860,6тыс. руб.(9,3%);2013год-2911578,6тыс. руб (7,3%); 2014год-2784500тысяч рублей(7,7%); 2015год-2908700тысяч рублей(7,3%).

Общий обьем доходов в 2010году-32535312,7 тыс. руб.; в 2011году- 36517622,3 тыс. руб.; в 2012году- 37120957тыс. руб.; в 2013году-39646762,6тыс. руб.

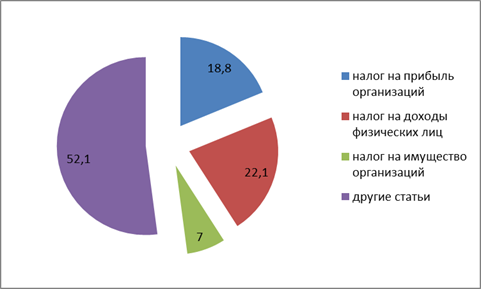

Рисунок 3.1-Приоритетные статьи доходов бюджета Владимирской области за 2010год

Исходя из рис.3.1 видно, что самой приоритетной статьей доходов в бюджете Владимирской области за 2010 год, по самой большой доле поступлений, является налог на доходы физических лиц, доля которого во всей совокупности доходов бюджета, составляет – 22.1%.

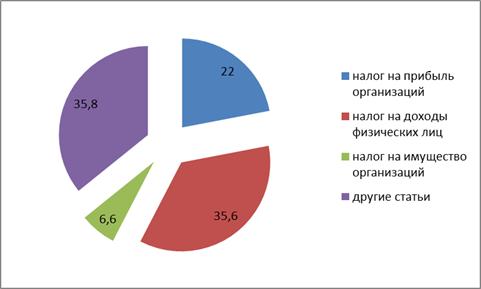

Рисунок 3.2-Приоритетные статьи доходов бюджета Владимирской области за 2011год

Из рис.3.2 видно, что самой приоритетной статьей доходов в бюджете Владимирской области за 2011 год, по самой большой доле поступлений, является налог на доходы физических лиц, доля которого во всей совокупности доходов бюджета, составляет – 35,6%.

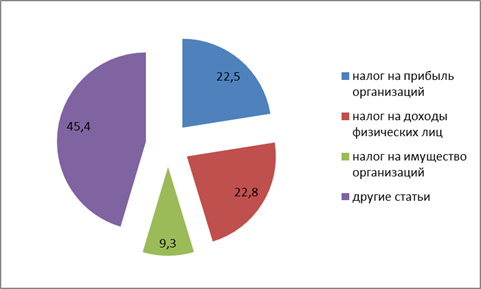

Рисунок 3.3-Приоритетные статьи доходов бюджета Владимирской области за 2012год

Из рис.3.3 видно, что самой приоритетной статьей доходов в бюджете Владимирской области за 2012 год, по самой большой доле поступлений, является налог на доходы физических лиц, доля которого во всей совокупности доходов бюджета, составляет – 22.8%.

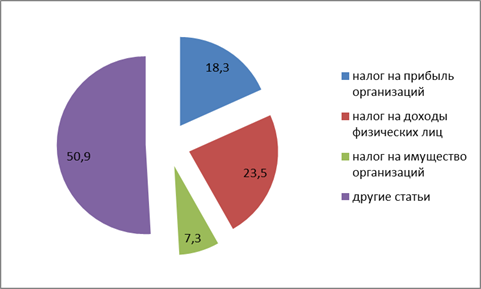

Рисунок 3.4-Приоритетные статьи доходов бюджета Владимирской области за 2013год

Из рис.3.4 видно, что самой приоритетной статьей доходов в бюджете Владимирской области за 2013 год, по самой большой доле поступлений, является налог на доходы физических лиц, доля которого во всей совокупности доходов бюджета, составляет – 23.5%.

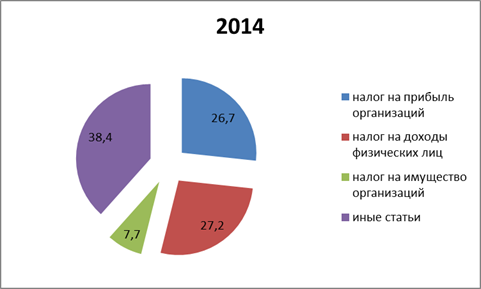

Рисунок 3.5-Приоритетные статьи доходов бюджета Владимирской области за 2014год

Из рис.3.5 видно, что самой приоритетной статьей доходов в бюджете Владимирской области за 2014 год, по самой большой доле поступлений, является налог на прибыль организаций, доля которого во всей совокупности доходов бюджета, составляет – 38,4%.

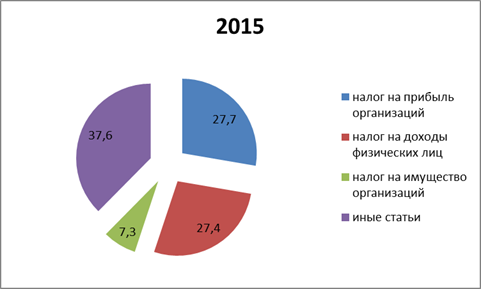

Рисунок 3.6-Приоритетные статьи доходов бюджета Владимирской области за 2015год

Из рис.3.6 видно, что самой приоритетной статьей доходов в бюджете Владимирской области за 2015 год, по самой большой доле поступлений, является налог на прибыль организаций, доля которого во всей совокупности доходов бюджета, составляет – 37,6%.

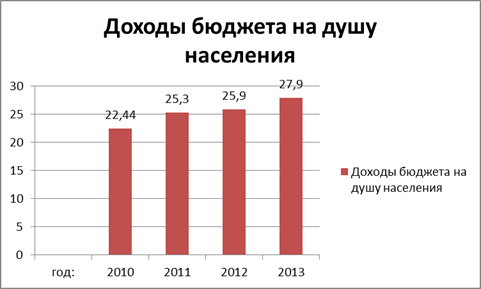

Для анализа доходов бюджета Владимирской области, нужно посмотреть динамику доходов бюджета на душу населения (рис.3.5). По данным росстата численность населения в 2010году- 1 449 773человек; в 2011году- 1 441 129человек; в 2012году- 1 431 932человек; в 2013году- 1 421 742человек.

Рисунок 3.5-Доходы бюджета Владимирской области на душу населения (тысяч рублей)

Исходя из рисунка 3.5, самый большой доход на душу населения в 2013году, это значит, что уровень жизни во Владимирской области постепенно улучшаются.

Рассмотрев динамику бюджета на душу населения, необходимо сравнить данные Владимирской области за 2013год с Ивановской областью за 2013год. Доходы Ивановской области в 2013году составляют 29842265тысяч рублей. Численность населения Ивановской области в 2013году составляет- 1 048 961человек. Сравнение нужно продемонстрировать на рис.3.6.

Рисунок 3.6-Сравнительная характеристика доходов бюджета на душу населения в 2013году Владимирской области и Ивановской области (тысяч рублей)

Исходя из данных и рис.3.6 уровень доходов бюджета на душу населения владимирской области ниже, чем в Ивановской области.

Доходы, поступившие в 2013 году в областной бюджет, практически на 66% состоят из налоговых и неналоговых доходов. Доля безвозмездных поступлений составляет около 34% доходов бюджета. Доля налога на доходы физических лиц в общей сумме налоговых поступлений составляет 35,7%.

Главным источником поступления доходов является налоговая система, потому что доля налоговых поступлений с каждым годом становится выше. В части неналоговых поступлений доходы от реализации имущества, находящегося в собственности Владимирской области составляют 0,22% от доходов бюджета2013года.

Доходная часть областного бюджета в 2013году исполнена в размере 39646762,6тысяч рублей или почти 100% к запланированному бюджету на 2013год, утвержденного 24.12.2012года. По сравнению с 2012годом доходы выросли на 2525805,6тысяч рублей или на 6,4%, данные расчеты свидетельствуют о позитивных тенденциях экономики Владимирской области.

По результатам исполнения областного бюджета Владимирской области налоговые и неналоговые доходы составляют 65,7% доходов бюджета. Главная часть налоговых и неналоговых доходов областного бюджета сформирована за счет трех источников: налог на прибыль организаций-18,3%; налог на доходы физических лиц-23,5%; налог на имущество организаций 7,3%.

Рассмотрим обьем безвозмездных поступлений 13580642,4тысяч рублей, сравним этот показатель с предыдущим годом 13 357 545,7тысяч рублей. Показатель увеличился на 1,7%.

Дотации бюджету Владимирской области на 2013 год в сумме составили 2 390 876,0тысяч рублей. Объем дотаций бюджету Владимирской области сократился в 3,6 раза или с 3042762,0 тыс. руб. в 2013 году до 838094,2 тыс. руб. в 2015 году.

Субвенции бюджету Владимирской области на 2013 год составили 2 341 394,3тысяч рублей. Наибольшая часть субвенций направлена на оплату жилищно-коммунальных услуг отдельным категориям граждан (48,4%), на осуществление полномочий РФ по осуществлению социальных выплат безработным гражданам (17,7%), на осуществление отдельных полномочий в области лесных отношений (15,0%), на оказание отдельным категориям граждан государственной социальной помощи по обеспечению лекарственными препаратами, изделиями медицинского назначения, а также специализированными продуктами лечебного питания для детей-инвалидов (6,4%).

Субсидии бюджету Владимирской области составили 3 504 103,5тыс. руб. В структуре расходов субсидий федерального бюджета наибольшая часть направлена на поддержку сельскохозяйственной отрасли (63,0% от общей суммы субсидий) и на мероприятия в сфере образования (18,3%).

Безвозмездные поступления от государственной корпорации – Фонда содействия реформирования жилищно-коммунального хозяйства в 2013 году составили 231 508,9тыс. руб. (0,6% от общей суммы доходов областного бюджета).

На 2014 год безвозмездные поступления спрогнозированы в размере 6824624,6 тыс. руб., соответственно, что ниже уровня 2012 года на36,6%.

Налоги и сборы, зачисляемые в бюджет Владимирской области и бюджеты муниципальных образований, расположенных на территории Владимирской области:

· Налог на имущество организаций ставки:

2,2% - для организаций

1,1% - в отношении отделений почтовой связи, находящихся в сельской местности

- в отношении железнодорожных путей общего пользования, магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов:

- 0,7 % - в 2014 г.;

- 1,0 % - в 2015 г.;

- 1,3 % - в 2016 г.;

- 1,6 % - в 2017 г.;

- 1,9 % - в 2018 г.;

· Налог на игорный бизнес ставки:

за один процессинговый центр тотализатора

125 000 руб.

за один пункт приема ставок тотализатора

7 000 руб.

за один пункт приема ставок букмекерской конторы

7 000 руб;

· Транспортный налог регулируется Законом Владимирской области от 27 ноября 2002 г. № 119-ОЗ «О транспортном налоге» (в ред. от 12.11.2012 г).

Налоговые ставки устанавливаются в зависимости от мощности двигателя и возраста транспортного средства. Точные налоговые ставки очень подробно представлены в статье 1 вышеупомянутого закона. Полностью освобождаются от уплаты транспортного налога ветераны ВОВ, ветераны труда и инвалиды всех категорий, но только лишь в отношении следующих транспортных средств:

- легковые автомобили с мощностью двигателя до 100 л.с. включительно;

- легковые автомобили, с момента выпуска которых до 1-го числа налогового периода прошло 7 лет и более, с мощностью двигателя свыше 100 л.с. до 125 л.с. включительно;

- мотоциклы и мотороллеры с мощностью двигателя до 40 л.с. включительно;

- катера, моторные лодки или другие водные транспортные средства с мощностью двигателя до 100 л.с. (73,55 кВт) включительно.

В случае если у гражданина есть несколько из перечисленных единиц техники, то льгота распространяется только на одну из них (на выбор налогоплательщика).

· Земельный налог;

· Налог на имущество физических лиц

О льготах по налогам на имущество нам разъясняет Закон РФ от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц».

Полностью от уплаты налогов на имущество физических лиц (жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения; самолеты, вертолеты, теплоходы, яхты, катера, мотосани, моторные лодки и другие водно-воздушные транспортные средства (за исключением весельных лодок) освобождаются следующие категории граждан:

- Герои Советского Союза и Герои РФ, награжденные орденом Славы трех степеней;

- инвалиды I и II групп, инвалиды с детства;

- участники гражданской войны и ВОВ, других боевых операций по защите СССР

- лица вольнонаемного состава Советской Армии, ВМФ, органов внутренних дел и госбезопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период ВОВ, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

- лица, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС или аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча;

- военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

- лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- члены семей военнослужащих, потерявших кормильца.;

· Налог на прибыль организаций;

· Упрощенная система налогообложения ставки:

Для налогоплательщиков, у которых за соответствующий отчетный (налоговый) период не менее 70 % общего дохода составил доход от осуществления видов экономической деятельности, предусмотренных разделом A. Сельское хозяйство, охота и лесное хозяйство- 5%;

Для тех,кто занимается экономической деятельностью в сфере здравоохранения и предоставление социальных услуг-8%;

Для остальных фирм, которых отчетный (налоговый) период не менее 70 % общего дохода составил доход от осуществления видов экономической деятельности-10%;

· Единый налог на вмененный доход;

· Патентная система налогообложения.

Межрайонной ИФНС России по крупнейшим налогоплательщикам по Владимирской области за 5 месяцев 2014 года обеспечено поступление налогов и сборов в консолидированный бюджет Российской Федерации в сумме 6 758 млн. рублей. Из них в федеральный бюджет поступило 4 294 млн. рублей, в консолидированный бюджет Владимирской области – 2 464 млн. рублей.

Основная доля доходов, поступивших в консолидированный бюджет Российской Федерации, обеспечена поступлениями НДС (57,2 % или 3864 млн. рублей), налога на прибыль организаций (29,3 % или 1 980 млн. рублей), налога на доходы физических лиц (11,9% или 806 млн. рублей).

В структуре поступлений в федеральный бюджет основную долю занимают поступления НДС (90 %), налог на прибыль (6,2%). Наибольшую долю в структуре поступлений в консолидированный бюджет Владимирской области занимают: налог на прибыль организаций (63,5%), налог на доходы физических лиц (32,7 %).

По сравнению с аналогичным периодом прошлого года поступления в федеральный бюджет в сопоставимых условиях выросли на 15,8 %.

Прирост поступлений НДС составил 476 млн. рублей. Обеспечен прирост поступлений доходов в консолидированный бюджет Владимирской области на 8,6 %, в том числе прирост доходов областного бюджета составил 12,7%. Снижение поступлений в бюджеты муниципальных образований Владимирской области – на 19,6% относительно аналогичного периода 2013 года связано с изменением с 2014 года нормативов межбюджетного распределения НДФЛ[1]. 1 Крупнейшие налогоплательщики Владимирской области увеличили поступления в бюджет на 8,6. http://www.klerk.ru/inspection/386676/

Управление Федеральной налоговой службы по Владимирской области подвело предварительные итоги работы по сбору налогов в январе 2015 года. В течение первого месяца года на территории области собрано доходов, администрируемых налоговыми органами, в объеме 3 501,7 млн. рублей.

Поступления в федеральный бюджет составили 1621,1 млн. рублей. В структуре поступлений федерального бюджета основная доля принадлежит налогу на добавленную стоимость на товары, реализуемые на территории РФ – 94,4%. Его мобилизовано 1 530,2 млн. рублей. Поступления налога на прибыль в федеральный бюджет составили 36,1 млн. рублей, налога на добавленную стоимость на товары, ввозимые на территорию РФ-20,7 млн. рублей, акцизов- 18,6 млн. рублей.

Доходы областного бюджета, администрируемые ФНС России, в январе 2015 года составили 1 268,3 млн. рублей. В доходах областного бюджета 48,7% поступлений обеспечено налогом на доходы физических лиц: его мобилизовано 617,5 млн. рублей. Поступления по налогу на прибыль в областной бюджет за январь 2015 года составили 430,2 млн. рублей. В структуре доходов областного бюджета на его долю приходится около 33,9%.

Имущественных налогов в областной бюджет за январь 2015 года поступило 102,8 млн. рублей, налога, взимаемого в связи с применением упрощенной системы налогообложения, поступило 82,6 млн. рублей.

Поступления в местный бюджет составили 612,4 млн. рублей.

Основным доходным источником местных бюджетов является налог на доходы физических лиц, который в т.г. увеличил казну муниципальных образований на 260,2 млн. рублей (42,5% от поступивших в местный бюджет доходов).

Имущественные налоги пополнили доходы местных бюджетов на 107,5 млн. рублей, налоги, взимаемые в связи с применением специальных налоговых режимов – на 236,4 млн. рублей[1].1. Налогоплательщики Владимирской области в январе уплатили в бюджеты всех уровней более 3,5 миллиарда рублей http://vladimironline.ru/economics/id_92308/

Список основных налогоплатильщиков:

· ООО «Агролес»;

· ЗАО «Агро-Оптим»;

· ООО «Александрофф Хоум»;

· ООО «Андреево-Лес»;

· «Берест»;

· ОАО «Вязниковский леспромхоз»;

· ООО «Демидовский фанерный комбинат»;

· ОАО «Интерлес-Селиваново»;

· ООО ТД «Киржачская мебельная фабрика»;

· ООО «Комплекс»;

· ООО «Лесной»;

· ОАО «ЛИНЕА-ЛЕНЬО»;

· ЗАО Мебельная фабрика «Кольчугино»;

· «Муромский ДОК»;

· ООО «СИМА»;

· ООО «Союз».

Для того, чтобы повысить доходы областного бюджета нужно привлекать как можно больше инвестров, а для этого необходим благоприятный инвестиционный климат, кроме этого нужно создать удобный благоприятный климат для предпринимательства, как малого и среднего, так и крупного. Чтобы повысить неналоговые поступления, нужно увеличить ставки аренды муниципальной собственности, нужно задействовать неиспользующее муниципальное имущество. Далее необходимо обнаружить предприятия, которые не уплатили налог и повысить для таких предприятий налоговую ставку хотя бы на 30%.