2015-05-20

2015-05-20 1469

1469Рассмотрим процесс функционирования системы – автомобиль, находящийся на гарантийном сервисном обслуживании. Пусть автомобиль (система) в течение одной смены (месяца) может находиться в одном из двух состояний: исправном S1 и неисправном S2. Граф состояний системы представлен на рисунке (рис. 2.2).

| S1 |

| S2 |

Рис. 2.2. Граф возможных состояний системы S

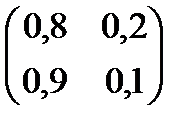

Пусть матрица переходных вероятностей имеет вид:  , где

, где

p11 = 0,8 – вероятность того, что автомобиль останется в исправном состоянии;

p12 = 0,2 – вероятность перехода автомобиля из состояния «исправен» в состояние «неисправен»;

p21 = 0,9 – вероятность перехода автомобиля из состояния «неисправен» в состояние «исправен»;

p 22 = 0,1 – вероятность того, что автомобиль останется в состоянии «неисправен».

Пусть в начальный момент времени автомобиль был исправен, т. е. P1 (0) = 1, P2(0) = 0. Тогда, найдём вероятности состояний системы в момент времени t = 1:

P1 (1) = P1 (0) p11 + P2 (0) p21 = 0,8

P2 (1) = P1(0) p12 + P2 (0) p22 = 0,2.

В момент времени t = 2:

P1 (2) = P1 (1) p11 + P2 (1) p21 = 0,8×0,8 + 0,2×0,9 = 0,82

P2 (2) = P1(1) p12+ P2 (1) p22 = 0,8×0,2 + 0,2×0,1 = 0,18.

В момент времени t = 3:

P1 (3) = P1(2) p11 + P2(2)p21 = 0,82×0,8 +0,18×0,9 = 0,818

P2 (3) = P1(2) p11 +P2(2)p21 =0,182.

Т. е. после трёх суток автомобиль будет находиться в состоянии «исправен» с вероятностью 0,818, а «неисправен» – с вероятностью 0,182.

Заметим, что формулу (2.1) можно переписать в матричном виде:

P (k) = P (k-1) × P, (2.2)

где P (k) = (P1(k), P2 (k), …,Pn (k)) – вектор вероятностей состояний системы в момент k;

P = {pij} – матрица переходных вероятностей.

Действительно:

(1,0) × = (0,8;0,2)

(0,8;0,2) × = (0,82;0,18)

(0,82;0,18) × = (0,818;0,182).

В матричном виде вычисления вести удобней.

2.3. Непрерывные цепи Маркова

Марковский случайный процесс с дискретными состояниями и непрерывным временем называется непрерывной цепью Маркова при условии, что переход системы из состояния в состояние происходит не в фиксированные, а в случайные моменты времени.

В экономике часто встречаются ситуации, которые указать заранее невозможно. Например, любая деталь или агрегат автомобилямогут выйти из строя в любой, непредсказуемый заранее момент времени. Для описания таких систем в отдельных случаях можно использовать математический аппарат непрерывной цепи Маркова.

Пусть система характеризуется п состояниями S0, S1, S2,..., Sn, а переход из состояния в состояние может осуществляться в любой момент времени. Обозначим по-прежнему через Pi (t) вероятность того, что в момент времени t система S будет находиться в состоянии Si. Требуется определить для любого t вероятности P0 (t), P1 (t),... Pn (t).

Для процесса с непрерывным временем вместо переходных вероятностей p ij рассматриваются плотности вероятностей перехода  ,представляющие собой предел отношения вероятности перехода системы за время

,представляющие собой предел отношения вероятности перехода системы за время  из состояния Si в Sj:.

из состояния Si в Sj:.

.

.

Если = const, то процесс называется однородным, если плотность вероятности зависит от времени = (t), то процесс – неоднородный.

При рассмотрении непрерывных марковских процессов принято представлять переходы системы S из состояния в состояние как происходящие под влиянием некоторых потоков событий. Потоком событий называется последовательность однородных событий, следующих одно за другим через какие-то, вообще говоря, случайные интервалы времени. Плотность вероятности перехода интерпретируется как интенсивность соответствующих потоков. Если все потоки пуассоновские, то процесс будет марковским.

При изучении марковских случайных процессов с дискретными состояниями и непрерывным временем в графе состояний над стрелками, ведущими из состояния Si в Sj проставляют соответствующие интенсивности .Такой граф состояний называют размеченным.

Пусть система S имеет конечное число состояний S0, S1,..., Sn. Случайный процесс, протекающий в этой системе, описывается вероятностями состояний Р0 (t), P1 (t),... Рn (t), при этом:

.

.

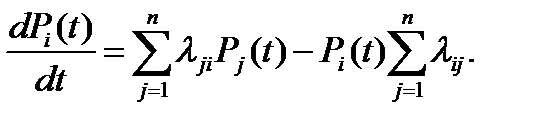

Вероятности состояний Pi (t) находятся путём решения системы дифференциальных уравнений Колмогорова, имеющих вид:

(2.3)

Уравнения составляют по размеченному графу состояний системы, пользуясь следующим мнемоническим правилом:

Производная вероятности каждого состояния равна сумме всех потоков вероятности, идущих из других состояний в данное состояние, минус сумма всех потоков вероятности, идущих из данного состояния в другие.

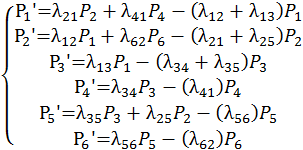

Например, для графа, изображённого на рис. 2.1, система уравнений Колмогороваимеет вид:

. (2.4)

. (2.4)

Чтобы решить систему дифференциальных уравнений, нужно знать начальное распределение вероятностей. Обычно для решения таких систем применяют численные методы (Рунге-Кутта) и решают их в специальных программных средах, например Mathcad имеет функцию rkfixed, реализующую эту процедуру.

2.4. Финальные вероятности состояний

Если процесс, протекающий в системе, длится достаточно долго, то имеет смысл говорить о предельном поведении вероятностей Pi (t) при  .

.

В некоторых случаях существуют финальные (предельные) вероятности состояний, независящие от того, в каком состоянии система S находилась в начальный момент. Говорят, что в системе S устанавливается предельный стационарный режим, в ходе которого она переходит из состояния в состояние, но вероятности состояний Рi уже не меняются. Система, для которой существуют финальные вероятности, называется эргодической, а соответствующий случайный процесс – эргодическим.

Финальные вероятности состояний(если они существуют) могут быть получены путём решения системы линейных алгебраических уравнений, которые получаются из дифференциальных уравнений Колмогорова. Действительно, в установившемся режиме P 0 (t),…, Pn (t) становятся постоянными, а производная от const равна 0. При этом вероятностные функции состояний в правых частях уравнений (2.3) заменяются соответственно на неизвестные финальные вероятности Р0, Р1,..., Рп.

Таким образом, для системы S с п + 1 состояниями получается система п +1 линейных однородных алгебраических уравнений с п+1 неизвестными Р0, P1,..., Рп, которые можно найти с точностью до произвольного множителя. Для нахождения точного значения Р0, Р1,..., Рп к уравнениям добавляют нормировочное условие Р0 + P1 +... + Рп = 1, пользуясь которым можно выразить любую из вероятностей Рi.