2015-05-20

2015-05-20 409

409Налоговая политика - это система целенаправленных экономических, правовых, организационных и контрольных мероприятий государства в области налогов.

Цели налоговой политики: 1) фискальная; 2) экономическая; 3) социальная; 4) экологическая; 5) контрольная; 6) международная.

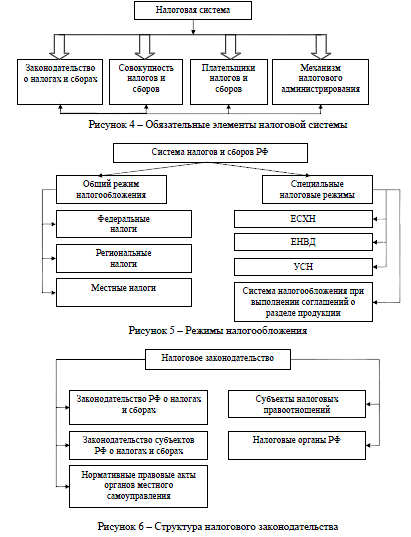

Налоговая система представляет собой совокупность налогов, установленных законом; принципов, форм и методов их установления, изменения и отмены; системы мер, обеспечивающих выполнение налогового законодательства.

Принципы построения налоговой системы: 1. Принцип единства налоговой системы. 2. Принцип единоначалия и централизации управления. 3. Принцип равенства правовых статусов субъектов. 4. Принцип стабильности. 5. Принцип рациональности и оптимальности налоговой системы. б. Принцип подвижности (эластичности). 7. Принцип организационно-правового построения и организации налоговой системы. 8. Принцип множественности налогов. 9. Принцип максимальной эффективности налоговой системы. 10. Принцип исчерпывающего перечня региональных и местных налогов. 11. Принцип целевого поступления налогов в бюджеты соответствующих территориальных образований.

12. Принцип гармонизации налогообложения с другими странами.

Налоговый кодекс РФ устанавливает:

1) виды налогов и сборов, взимаемых в Российской Федерации - Глава 2;

2) основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов - Главы 7-12;

3) права и обязанности налогоплательщиков, налоговых органов и других участников отношений,регулируемых законодательством о налогах и сборах - Главы 3-6;

4) понятие налоговой декларации и основные ее характеристики - Глава 13;

5) формы и методы налогового контроля - Глава 14;

6) ответственность за совершение налоговых правонарушений - Главы 15-18;

7) порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц