2015-05-20

2015-05-20 3039

3039Актуарные расчеты – это расчеты тарифов по любому виду страхования. Актуарные расчеты представляют собой систему математических и статистических методов, с помощью которых производится исчисление страховых тарифов. В основе таких расчетов лежит страховой тариф.

Основными задачами актуарных расчетов являются:

1. Исследование и группировка рисков в рамках страховой совокупности.

2. Определение вероятности наступления страхового случая, определение частоты и степени тяжести последствий причинения ущерба в отдельных рисковых группах и в целом по страховой совокупности.

3. Математическое обоснование необходимых расходов на ведение дел страховщиком и прогнозирование тенденций их развития.

4. Математическое обоснование необходимых резервных фондов страховщика, предложение конкретных методов и источников формирования этих фондов.

Решение этих задач позволяет определить тарифные ставки и размер участия каждого страхователя в создании страхового фонда.

По отраслям страхования актуарные расчеты подразделяются на расчеты:

1. по личному страхованию;

2. по имущественному страхованию;

3. по страхованию ответственности;

4. по страхованию финансовых рисков

По временному признаку актуарные расчеты делятся на отчетные и плановые.

По иерархическому признаку актуарные расчеты делятся на федеральные (общие для всей территории РФ), региональные (для отдельных регионов) и индивидуальные (для конкретной страховой компании).

В практике актуарных расчетов широко используется страховая статистика, которая представляет собой систематизированное изучение и обобщение наиболее массовых и типичных страховых операций, стоимостных показателей, характеризующих страховое дело. При этом – чем больше число объектов наблюдения, тем точнее оценка вероятности наступления того или иного случая.

Тарифная ставка (страховой тариф) – это цена страхового риска и других расходов по ведению страхового дела. Определяется с помощью актуарных расчетов.

Совокупность тарифных ставок называется тарифом.

Тарифное руководство – сборник тарифов и указания по их применению. Тарифная ставка, по которой заключается договор страхования, называется брутто-ставкой.

Брутто-ставка = нетто-ставка + нагрузка.

Нетто-ставка выражает цену страхового риска: пожара, землетрясения, взрыва и так далее В основе построения нетто-ставки лежит вероятность наступления страхового случая.

Нагрузка покрывает расходы страховщика по организации и проведению страхового дела.

Вероятностью события А – Р(А) – называется отношение числа благоприятных для него случаев М к общему числу всех равновозможных случаев N.

Страховая статистика представляет собой систематизированное изучение и обобщение массовых и типичных страховых операций на основе выработанных статистической наукой методов обработки обобщенных натуральных и стоимостных показателей, характеризующих страховое дело.

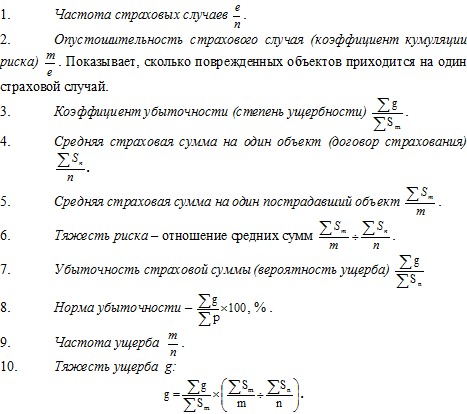

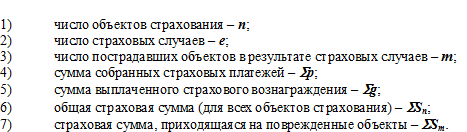

Страховую статистику (применительно к имущественному страхованию) можно свести к анализу следующих показателей:

Расчетные показатели страховой статистики: