2015-05-10

2015-05-10 287

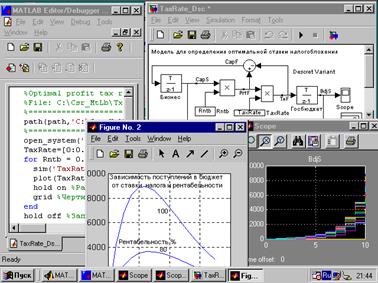

287Вид екрана лабораторної моделі представлений на мал..2.

Ліворуч розташоване вікно редактора програм із частковою видимістю m-файлу програми керування двухфакторным експериментом. Праворуч угорі - Simulink-Модель. Праворуч унизу - вікно Scope із графіками нагромадження засобів у бюджеті для різних значень (вектора) податкових ставок. У центрі - вікно графіків двухфакторного імітаційного експерименту для різних ставок податку й рентабельності, намальованого командою plot програми MATLAB.

Завдання 1. Однофакторний імітаційний експеримент

Досліджувати залежність податкових вступів у бюджет за конкретний період часу від величини податкової ставки на прибуток підприємств.

Запустивши модель із меню Simulation, спостерігаємо у вікнах Scope зміна показників підприємств і бюджету в часі: ріст вступів прибутки, відрахувань по податкові в бюджет і капіталізацію нерозподіленому прибутку бізнесом. Установлюючи різні ставки податку, щораз "проганяємо" модель.

У міру збільшення ставки вступу в бюджет збільшуються, а потім зменшуються. Є яскраво виражений максимум, тобто оптимальна для бюджету ставка податку. Імітація підтверджує й уточнює логічну словникову модель здорового глузду: віднімеш у податки багато сьогодні, - виходить, позбавиш бізнес розвитку й завтра одержиш у бюджет менше або взагалі нічого не одержиш.

Рис.2. Вид екрана лабораторної моделі для дослідження оптимальної ставки оподатковування

Завдання 2. Двухфакторный імітаційний експеримент

Досліджувати залежність бюджетно-оптимальної ставки від ефективності роботи фірми. У якості показника ефективності виберемо рентабельність, тобто відношення доналоговой прибутки до капіталу.

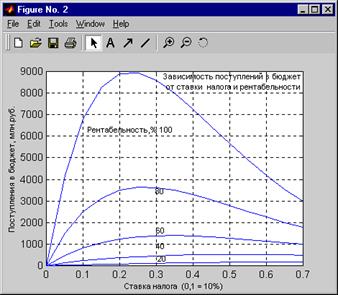

У команднім вікні MATLAB відкриємо вищеописаний файл Taxratc Dscm.m. Файл відкриється у вікні редактора. Цей файл буде управляти двухфакторным експериментом. Запустимо програму командою меню Tools > Run. У результаті моделювання MATLAB побудує графіки залежності вступів у бюджет від податкової ставки й рентабельності підприємств (мал. 3).

Рис.3. Залежність вступів у бюджет від податкової ставки для підприємств різної рентабельності

Аналіз результатів

Чим вище рентабельність підприємства, тем яскравіше виражена оптимальна ставка оподатковування. З ростом рентабельності оптимальна ставка зменшується (зрушується вліво), прагнучи до фіксованої величини, на наших графіках, приблизно, до 23 %.

Аналіз результатів імітації буде несподіваним для публіки, схвильованої сверхдоходами корпорацій, і країн із прогресивним оподатковуванням. Чим вище рентабельність бізнесу, тем вигідніше державі зменшити ставку податку. Підприємства з низькою рентабельністю доцільно обкладати більш високими податками. Щоб вибраковувати їх, як це робить селянин з малопродуктивною худобою, а заводи - з неефективним устаткуванням. Зрозуміло, урожай не збирають, поки він не дозрів, і молодим підприємствам необхідний пільговий період.

Залежно від ресурсу часу викладач може розширити лабораторну роботу й надати студентам можливість досліджувати залежність руху оптимальної ставки від інших факторів: обрію планування, лага капиталоотдачи, початкового капіталу підприємства й ін.