2015-05-12

2015-05-12 843

843В условиях рыночной экономики, когда развитие любого предприятия осуществляется за счет собственных средств, важное значение имеет устойчивое финансовое состояние, которое характеризуется системой показателей.

Важнейшим финансовым показателем предприятия является выручка от реализации — сумма денежных средств, полученная туристским предприятием за проданный туристский продукт и оказанные услуги. Выручка от реализации является главным источником формирования собственных ресурсов. Из выручки возмещаются затраты и образуются доходы предприятия.

Другим финансовым показателем оценки хозяйственной деятельности является прибыль — денежное выражение основной части накоплений, создаваемых предприятием. Прибыль предприятия выполняет несколько функций: оценочную, стимулирующую и распределительную.

Оценочная функция прибыли характеризует экономический эффект, полученный в результате хозяйственной деятельности в форме денежных накоплений. Прибыль отражает конечные результаты торгово-производственного процесса. Ее положительная величина свидетельствует о том, что выручка от реализации, полученная на предприятии, превышает расходы, связанные с его деятельностью.

Прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета и интенсификацию производства. Это означает, что прибыль является одновременно финансовым результатом и основным элементом финансовых ресурсов туристского предприятия, которые заинтересованы в получении максимальной прибыли.

Распределительная функция прибыли заключается в том, что она является источником формирования бюджетов и внебюджетных фондов разных уровней. Прибыль формирует бюджеты в виде налогов и отчислений и удовлетворяет интересы государства, предприятия, собственника, работника.

В зависимости от методов исчисления рассчитываются следующие показатели прибыли:

· балансовая (валовая);

· от реализации продукции (работ, услуг);

· чистая.

Прибыль балансовая (валовая) — это финансовые результаты от реализации продукции (работ, услуг), основных средств и другого имущества хозяйствующих субъектов, а также доходов от внереализационных операций за вычетом убытков от различных хозяйственных операций.

Внереализационные доходы включают:

· дивиденды и проценты по акциям и другим ценным бумагам, принадлежащим предприятию (фирме);

· поступления от сдачи имущества в аренду;

· доходы от долевого участия в деятельности других предприятий;

· прибыль, выявленная в отчетном году от операций прошлых лет;

· прочие доходы, не связанные с производством и реализацией продукта.

Прибыль от реализации продукции (работ, услуг) рассчитывается как разность между выручкой от реализации и затратами на производство, включаемых в себестоимость. Поэтому для каждого хозяйствующего субъекта важной задачей является получение большей прибыли при наименьших затратах.

В состав затрат туристских предприятий на производство, продвижение и реализацию туристского продукта рекомендуется включать затраты на предоставление туристам следующих услуг:

· размещение, проживание и питание;

· экскурсионное обслуживание;

· медицинское обслуживание, включая профилактику заболеваний;

· оформление турпоездок, включая визовое обслуживание;

· ведение культурно-просветительской, культурно-развлекательной и спортивной деятельности;

· обязательное страхование в период осуществления поездки;

· обслуживание сопровождающими и гидами-переводчиками.

Наряду с этим в состав затрат на производство, продвижение и реализацию туристских продуктов включаются специфические отраслевые затраты, связанные с:

· необходимостью стандартизации туристского продукта;

· освоением туров (включая затраты на стажировку по иностранному языку работников в странах, с которыми у предприятия налажено деловое сотрудничество и контакты);

· оплатой расходов сторонних организаций по подбору работников;

· представительскими расходами по приему и обслуживанию представителей других организаций вне места, нахождения предприятия, занимающегося туристской деятельностью.

В состав себестоимости туристского продукта включаются также затраты, возникающие по невостребованной туристами части услуг, права на которые приобретаются партиями, блоками и другими нераздельными комплектами (фрахтование транспортных средств у перевозчика или иного организатора чартерных программ, размещение и проживание в гостиницах и т. д.).

Чистая прибыль представляет собой разность между балансовой прибылью и суммой платежей в бюджет. Предприятие распределяет и использует прибыль самостоятельно.

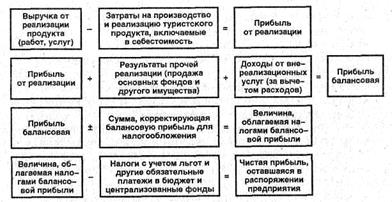

Механизм формирования прибыли туристского предприятия показан на рис. 1.

Рис. 1. Механизм формирования прибыли туристского предприятия

В условиях рыночной экономики значение прибыли повышается. Предприятия акционерной, арендной, частной или другой организационно-правовой формы, получив финансовую самостоятельность и независимость, вправе решать на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Основными путями увеличения прибыли являются:

· увеличение объема продаж туристского продукта;

· расширение номенклатуры туристского продукта и дополнительных услуг;

· улучшение качества обслуживания потребителей;

· снижение себестоимости туристского продукта по элементам затрат;

· расширение рынка продаж;

· совершенствование управления предприятием в условиях конкуренции;

· продажа излишнего имущества, сдача в аренду и др.

Показатели прибыли выражают абсолютный эффект деятельности предприятия. Однако абсолютная величина прибыли не позволяет судить о доходности предприятия.

Поэтому для оценки эффективности работы предприятия используется показатель рентабельности.