2015-05-10

2015-05-10 1230

1230Глава: Основы аудита

Тема: Планирование аудиторской деятельности

Практическая работа № 3 Определение аудиторского риска

Цель: Определение возможного аудиторского риска при проведении аудиторской проверки достоверности бухгалтерской отчетности.

Задачи: Расчет уровня существенности ошибки и возможного аудиторского риска

Средства обучения:

1. ФСАД № 4 «Существенность в аудите»

2. Бычкова, С. М. Планирование в аудите: учебное пособие С. М. Бычкова, А. В. Газарян. – М.: Финансы и статистика, 2011.

3. Данилевский, Ю. А. Аудит: учебное пособие Ю. А. Данилевский, С. М. Шапигузов и др. – М.: ИД ФБК-ПРЕСС, 2011.

Метод обучения - расчет, частично - поисковый.

Ход работы:

Вопросы для повторения:

1. Что понимается под существенностью в аудите?

2. Какие виды оценки существенности в аудите Вам известны?

3. Что такое уровень существенности в аудите?

4. Что понимается под риском аудитора?

Задание № 1.

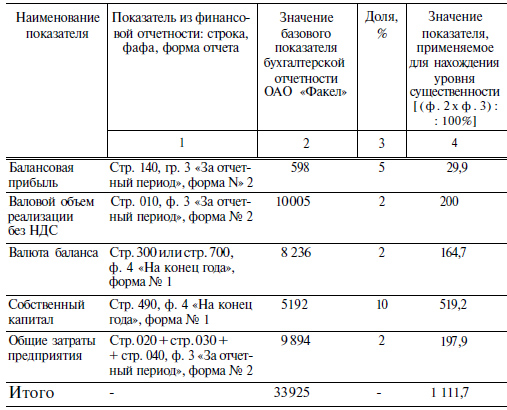

Рассчитать уровень существенности на примере на примере условного экономического субъекта ОАО «Факел» (прил. 7). В гр. 2 табл. 4.1 приведены показатели из финансовой отчетности ОАО «Факел», в гр. 4 — значение, применяемое для нахождения уровня существенности.

Базовые показатели, используемые при нахождении уровня существенности для ОАО "Факел" тыс.руб.

Таблица 1.