2015-05-30

2015-05-30 3539

3539Под аккредитивом понимается любое соглашение, как бы оно ни было названо или обозначено, в силу которого банк (банк-эмитент), действуя по просьбе и в соответствии с инструкциями клиента (приказодателя аккредитива):

- должен произвести платеж третьему лицу (бенефициару), или

- по его приказу должен оплатить или акцептировать переводные векселя (тратты), выставленные бенефициаром, или

- дает полномочия другому банку произвести такой платеж, или оплатить, акцептировать, негоциировать [2] (купить или учесть) переводные векселя (тратты) против выставленных документов.

Иными словами под аккредитивом в международной банковской практике понимают обязательство банка произвести платеж против представленных в соответствии с условиями аккредитива документов.

Документарный аккредитив обособлен от договора купли- продажи или иного договора, на котором он может быть основан. Банк не связан этими договорами, даже если в аккредитиве содержится к ним отсылка. Вместе с тем аккредитив открывается банком на основании инструкций приказодателя, которые составляются в соответствии с условиями контракта.

Участниками документарного аккредитива являются [3]:

1. банк-эмитент – банк, открывающий аккредитив но поручению клиента;

2. приказодатель – клиент, в соответствии с инструкциями которого открывается аккредитив;

3. бенефициар – получатель средств по аккредитиву;

4. авизующий банк - банк, авизующий аккредитив бенефициару без обязательств со своей стороны;

5. подтверждающий банк – банк, принимающий на себя обязательства по аккредитиву наряду с банком-эмитентом;

6. исполняющий банк – банк, уполномоченный банком-эмитентом произвести платеж, или принять на себя обязательство платежа с рассрочкой, или акцептовать переводной вексель (тратту), или произвести негоциацию, если соблюдены все условия аккредитива

Минимальное число участников аккредитивной формы расчетов считается, как правило, равным трем - приказодатель, банк-эмитент, бенефициар. Однако возможны ситуации, когда банк открывает аккредитив в целях осуществления расчетов за продукцию, приобретаемую для собственных нужд. В таком случае приказодатель и банк-эмитент совпадают в одном лице.

Для передачи аккредитива бенефициару банк-эмитент, как правило, привлекает другой банк (авизующий банк). Непосредственно банком-эмитентом аккредитив передается бенефициару лишь в исключительных случаях. Практика привлечения авизующего банка для передачи аккредитива связана не только с возможностью быстрой передачи сообщения, используя телетрансмиссионные средства связи, но и в большей степени с возможностью удостоверения по внешним признакам подлинности аккредитива

Аккредитив может быть исполнен как непосредственно банком-эмитентом, так и банком, им уполномоченным (исполняющим банком) Исполняющий банк имеет право требовать возмещения от банка-эмитента выплаченных по аккредитиву денежных средств в случае, если документы были представлены в соответствии с условиями аккредитива.

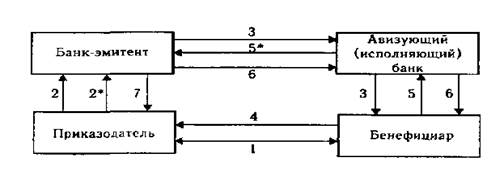

Порядок совершения операций по расчетам в форме аккредитива. В процессе совершения операций по расчетам в форме аккредитива условно (вариантов может быть несколько) можно выделить несколько этапов:

1. Заключение основного договора.

2. Представление заявления на аккредитив в банк-эмитент

2*. Предоставление банку денежных средств для исполнения аккредитива (может осуществляться не только в момент открытия аккредитива).

3. Открытие аккредитива и авизование его бенефициару.

4. Отгрузка товара.

5. Представление документов в исполняющий банк и их проверка.

5*. Направление документов в банк-эмитент.

6. Осуществление расчетов по аккредитиву.

7. Выдача документов приказодателю и закрытие аккредитива.

Аккредитивная форма расчета также выгодна экспортеру по сравнению с инкассовой формой и открытым счетом. Для экспортера эти выгоды состоят, во-первых, в гарантии оплаты отгруженного товара банком, открывшим аккредитив, а при подтвержденном аккредитиве - также банком, его подтвердившим; во-вторых, в получении платежа сразу же после поставки товара и предъявления банку документов, свидетельствующих эту поставку. Импортер в свою очередь имеет гарантию, что платеж будет произведен в пользу экспортера только после предъявления последним товарных документов, удостоверяющих отгрузку товара.

Банки не несут никакой ответственности за форму, точность, подлинность, подделку или юридическое значение каких-либо документов, равно как за общие и (или) частные условия, имеющиеся в документах или дополнительно включенные в них. Вместе с тем они должны проверять все документы с разумной тщательностью, чтобы удостовериться в том, что по внешним признакам они соответствуют условиям аккредитива. Документы, которые по внешним признакам окажутся противоречащими друг другу, должны рассматриваться как не соответствующие по внешним признакам условиям аккредитива.

Аккредитивы могут быть: отзывными; безотзывными. В каждом аккредитиве должно быть четко указано, является ли он отзывным или безотзывным. При отсутствии такого указания аккредитив является безотзывным. Отзывной аккредитив может быть изменен или аннулирован банком-эмитентом в любой момент без предварительного уведомления бенефициара.

Таким образом, аккредитив, используемый при расчетах по внешнеторговым сделкам, независимо от того, как он назван и обозначен (документарный аккредитив, аккредитив, аккредитивное письмо и т.п.), представляет собой одностороннее, условное денежное обязательство банка, выдаваемое им по поручению клиента-приказодателя аккредитива (импортера) в пользу его контрагента по контракту-бенефициара (экспортера), по которому банк, открывший аккредитив (банк-эмитент), должен произвести бенефициару платеж (немедленно или с рассрочкой) или акцептовать тратты бенефициара и оплатить их в срок или уполномочивает другой банк произвести такие платежи, акцепт или негоциацию тратт бенефициара при условии предоставления бенефициаром документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива. Иными словами, импортер поручает своему банку выплатить деньги за купленный товар только по предъявлении экспортером комплекта товарораспорядительных документов, подтверждающих, что товар действительно был отгружен в соответствии с контрактом.

3. Расчеты в порядке инкассо.

Инкассовые операции (инкассо) – это операции, осуществляемые банками на основании полученных инструкций в целях: получения акцепта и (или) платежа; выдачи коммерческих документов против акцепта и (или) против платежа; выдачи документов на других условиях.

Субъектами инкассовой операции могут выступать.

1. доверитель (принципал)- клиент, который поручает операцию по инкассированию своему банку:

2. банк-ремитент – банк, которому доверитель поручает операцию по инкассированию;

3. инкассирующий банк – любой банк, не являющийся банком-ремитентом, участвующий в операции по выполнению инкассового поручения;

4. представляющий банк – инкассирующий банк, делающий представление плательщику;

5. плательщик – лицо, которому должно быть сделано представление согласно инкассовому поручению.

По существу инкассо представляет собой банковскую расчетную операцию, посредством которой банк по поручению своего клиента (экспортера – продавца) получает на основании расчетных документов причитающиеся клиенту денежные средства от плательщика (импортера-покупателя) за отгруженные в адрес импортера товары или оказанные услуги и зачисляет эти средства на счет клиента-экспортера у себя в банке. Для экспортера инкассо часто оказывается неприемлемым из-за того, что он сначала должен отгрузить товар, а затем передать документы в банк и ожидать исполнения покупателем своих обязательств по оплате.

Инкассовая форма расчетов выгодна импортеру, поскольку она подразумевает оплату действительно поставленного товара. Эта форма расчетов выгодна также и экспортеру, так как его право на товар защищается до оплаты документов (импортер приобретает право на товар лишь после его оплаты). Для уменьшения риска неплатежа при инкассовой форме расчетов, экспортер должен настаивать на предоставлении банковской гарантии платежа. Гарантия в этом случае должна быть выдана на срок, превышающий срок оплаты документов, и на сумму, соответствующую сумме представляемых на инкассо документов.

Инкассо – это операции с документами. Исходя из Унифицированных правил и сложившейся международной практики различают "чистые" и "документарные" инкассовые операции[4]. " Чистое инкассо " означает инкассо финансовых документов, не сопровождаемых коммерческими документами. К коммерческим документам относятся счета-фактуры, транспортные документы, товарораспорядительные документы и иные (не относящиеся к финансовым) документы. " Документарное инкассо " означает инкассо: 1) финансовых документов, сопровождаемых коммерческими документами; 2) коммерческих документов, не сопровождаемых финансовыми документами.