2015-05-22

2015-05-22 903

903В 1996 г., когда количество коммерческих банков достигло своей максимальной величины, они были поставлены перед необходимостью существенной перестройки своей деятельности в соответствии с новыми макроэкономическими условиями и возросшими требованиями Центрального банка РФ к устойчивости банковской системы России.

Начиная с 1996 г. в развитии системы коммерческих банков доминируют три взаимосвязанные тенденции[2, c. 126]:

• концентрация банковских капиталов и активов;

• сращивание банковского и промышленного капиталов;

• интеграция в международную банковскую систему.

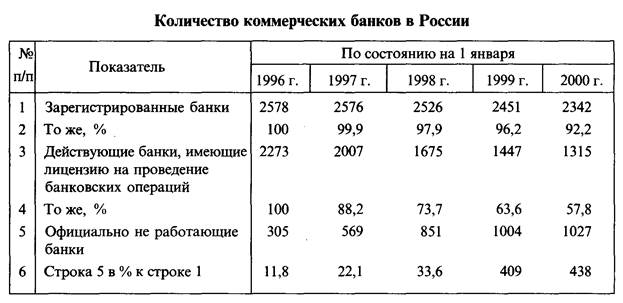

Количественные характеристики банков представлены в табл. 1[2,c.127].

Таблица 1

Как видно из табл. 1, в рассматриваемый период имеет место относительно невысокое сокращение количества зарегистрированных банков, однако высокими темпами снижается количество действующих банков. За четыре года их численность сократилась на 1314, или 36%; в то же время количество неработающих банков увеличилось более чем в 3 раза, основная часть из них была впоследствии ликвидирована. Результаты концентрации банков и банковского капитала представлены в табл. 2[2,c.137].

Как видно из табл. 1, в рассматриваемый период имеет место относительно невысокое сокращение количества зарегистрированных банков, однако высокими темпами снижается количество действующих банков. За четыре года их численность сократилась на 1314, или 36%; в то же время количество неработающих банков увеличилось более чем в 3 раза, основная часть из них была впоследствии ликвидирована. Результаты концентрации банков и банковского капитала представлены в табл. 2[2,c.137].

Таблица 2

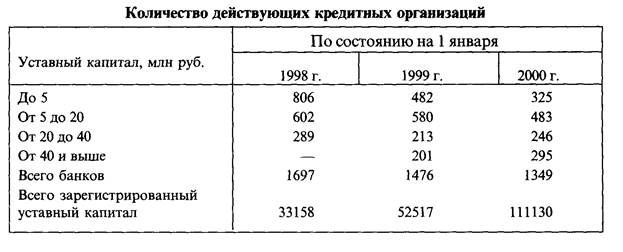

Данные табл. 2 свидетельствуют о том, что за 1996 -1997 гг., т. е. до финансового кризиса в августе 1998 г., количество банков и кредитных организаций с уставным капиталом до 500 тыс. руб. сократилось с 670 до 197, или в 3,4 раза, а их количество с уставным капиталом более 20 млн. руб. возросло с 92 до 289, или более чем в 3 раза. В последующем процесс концентрации усилился (табл. 3)[2,c.148].

Таблица 3

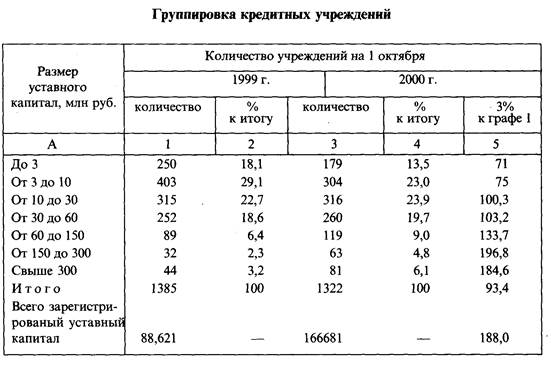

Из табл. 3 видно, что количество действующих кредитных организаций в течение 1998—1999 гг. сократилось на 348, или 1/5, а их составной фонд увеличился более чем в 3 раза.

В 2000 г. концентрация банковского капитала, если проанализировать размер уставного капитала, усилилась. В табл. 4 отражены новые группировки кредитных организаций, публикуемые Банком России[2,c.156].

Таблица 4

Российскую банковскую систему образуют Банк России, Банк Внешней торговли РФ (Внешторгбанк), Сберегательный банк РФ (Сбербанк), коммерческие банки различных видов, а также другие кредитные учреждения, получившие лицензию на проведение банковских операций.

Стержнем нашей банковской системы является Банк России. Банк Внешней торговли осуществляет внешнеэкономическую деятельность и совершает операции в иностранной валюте.

Внешторгбанк является акционерным, контрольным пакетом акций этого банка владеет Банк России. Сбербанк также является акционерным, и контрольным пакетом акций банка владеет Банк России. По закону государство гарантирует полную сохранность денежных средств и других ценностей населения, вверенных Сбербанку, и выдачу их по первому требованию вкладчиков (вклад до востребования). Это главное отличие Сбербанка от коммерческих банков. Сбербанк выполняет почти все те же операции с денежными фондами, что и коммерческие банки. Сбербанк и коммерческие банки хранят денежные вклады предприятий и населения, предоставляют юридическим и частным лицам ссуды и, тем самым, увеличивают предложение денег в экономике.

Коммерческие банки в Российской банковской системе играют исполнительную роль.

Посредством коммерческих банков Банк России претворяет в жизнь финансовую политику. Каждый банк может осуществлять свою деятельность только на основании лицензии, выдаваемой Банком России. Банк России может на основании закона отобрать лицензию у банка — это действует как решение о ликвидации банка. Банки имеют право открывать на территории РФ и за ее пределами филиалы. Банки могут образовывать банковские союзы, межбанковские объединения, ассоциации.

Запрещается только использовать эти и другие объединения для достижения соглашений, направленных на монополизацию рынка банковских операций и на ограничение конкуренции в банковском деле.

Широкое распространение получили в нашей стране объединения банков в банковские холдинг-компании. Банковские холдинг-компании представляют собой фирмы, которые владеют долей акционерного капитала одного или нескольких банков, достаточной для того, чтобы осуществлять полный контроль над ними. Следовательно, банковские холдинг-компании сосредотачивают в одних руках процесс управления целой группой банков. Это выгодно для фирм, поскольку они имеют возможность в кратчайшие сроки получить в случае необходимости кредит от этих банков.

Большей своей частью коммерческие банки являются акционерными (имеется незначительная доля кооперативных банков), и их акции обращаются на рынке ценных бумаг наряду с ценными бумагами промышленных предприятий.

Российская банковская система является двухуровневой. Первый и ведущий уровень — Банк России. Второй — исполнительный — все остальные банки РФ. Все банки должны держать свои обязательные резервы в Банке России, так как основная часть активов банка — это бессрочные вклады, подлежащие изъятию по первому требованию вкладчиков, то определенный процент активов должен храниться в резервах, в высоколиквидной форме. Деятельность банков ежегодно подлежит проверке аудиторскими организациями.

Когда плановая экономика переходит к экономике, связанной рыночными отношениями, меняются все структуры, мало-мальски относящиеся к финансовым институтам. Банковская инфраструктура также изменяется и приспосабливается к экономике рыночного типа. Однако далеко не все сферы деятельности закон рынка подчиняет себе. В нашей банковской системе остается много старых принципов работы, подлежащих изменению при рыночных способах ведения хозяйства. Наши банки не выполняют множество банковских операций, считающихся естественными в экономике, связанной рыночными отношениями. В России по-прежнему находится на довольно низком уровне использование чеков в банковских операциях. Дальнейшее развитие банковской инфраструктуры в нашей стране приведет к возникновению банковской системы западного образца со всеми вытекающими отсюда последствиями.

Банковские институты и инструменты кредитно-денежной политики разных западных стран удивительно похожи друг на друга. Это можно объяснить общим для всех стран принципом свободной торговли и рыночных отношений. Многие банковские функции и операции еще не работают у нас в стране, но они работают в экономике рыночного типа — тенденция, становления которой уже заложены в банковской системе России.