2015-06-28

2015-06-28 588

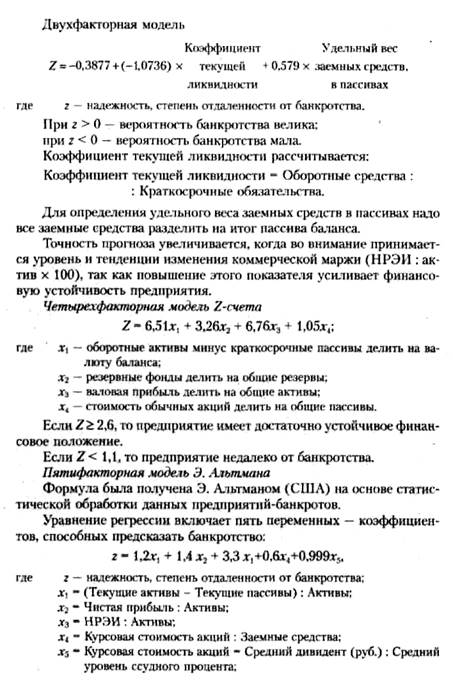

588Опыт стран развитого рынка подтвердил достаточно высокую точ

ность прогноза вероятности банкротства на основе двух- и пятифак-

торной моделей. По существу, это комплексный коэффициентный ана

лиз. **

Использование двух-, четырех- или пятифакторных моделей зависит от того, насколько точный прогноз требуется получить.

Если z < 1,81, предприятие станет банкротом:

■ через один год с вероятностью 95%, через два года — с вероятностью 72%, через 3 года — с вероятностью 48%, через 4 года — с вероятностью 30%, через 5 лет — с вероятностью 30%;

■ 1,81 < z > 2,765 — вероятность банкротства средняя;

■ 2,765 < z < 2,99 — вероятность банкротства невелика, предприятие отличается исключительной надежностью;

■ z > 2,99 — вероятность банкротства ничтожно мала.

Показатели эффекта финансового рычага

Эффект финансового рычага — это способ повышения доходности или рентабельности собственного капитала за счет использования кредита.

Эффект финансового рычага показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств в оборот предприятия. Он возникает в тех случаях, если экономическая рентабельность выше ссудного процента.

Эффект финансового рычага состоит из двух компонентов:

1) разности между рентабельностью инвестированного капитала после уплаты налога и ставкой процента за кредиты (1 - Нпр) х (ЭР -- СРСП);

2) плеча финансового рычага, т.е. отношения ЗК: СК.

ЭФР = (1-Нпр)х(ЭР-СРСП)х||,

где ЭР — экономическая рентабельность (%); Нпр — налог на прибыль; СРСП — средняя рассчитываемая ставка; ЗК — заемный капитал; СК — собственный капитал.

РЧиСТ.ск = (1-Нпр)хЭР + ЭФР.

Если ЭР < СРСП > ЭР - СРСП < 0 -> ЭФР < 0 -» I РЧ11СтСК со скоростью ЗК: СК, т.е. происходит проедание собственного капитала.

Если ЭР > СРСП > ЭР - СРСП > 0 -> ЭФР > 0 -> Т РчистСК со скоростью ЗК: СК, при таком условии выгодно увеличивать плечо финансового рычага, т. е. долю заемного капитала.

Если ЭР - СРСП -> ЭР - СРСП - 0 -> ЭФР - 0 -» РчистСК = const.

Оптимальным считается состояние ЗК: СК = 0,67, так как цена на акции в этом случае максимальна. Финансовый риск оптимален.

Процесс оптимизации структуры активов и пассивов предприятия с целью увеличения прибыли в финансовом анализе получил на-

звание левериджа. Различают три его вида: производственный, финансовый и производственно-финансовый. В буквальном смысле леве-ридж понимают как рычаг, при небольшом усилии которого можно существенно изменить результаты производственно-финансовой деятельности предприятия.

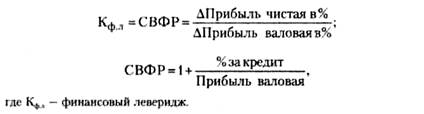

Сила воздействия финансового рычага (СВФР) показывает, на сколько процентов изменится чистая прибыль при изменении прибыли валовой на 1%.

Финансовый леверидж — потенциальная возможность влиять на прибыль путем изменения объема и структуры собственного и заемного капитала. Его уровень измеряется отношением темпов прироста чистой прибыли к темпам прироста валовой прибыли.

Возрастание финансового левериджа сопровождается повышением степени финансового риска, связанного с возможным недостатком средств для выплаты процентов по долгосрочным кредитам и займам. Незначительное изменение валовой прибыли и рентабельности инвестированного капитала в условиях высокого финансового левериджа может привести к значительному изменению чистой прибыли, что опасно при спаде производства.

Чем больше процент за кредит, тем больше СВФР; чем меньше прибыль валовая, тем больше финансовый риск.