2015-06-24

2015-06-24 530

530Математическое обеспечение (МО) включает в себя математические модели объектов проектирования, методы и алгоритмы.

Математическая модель – это система математических соотношений: аналитических в виде уравнений, графических в виде структурных схем или графов, табличных в виде таблиц, описывающих изучаемый процесс или явление.

Метод – путь исследования решения задачи, включающий в себя совокупность теории и приёмов, содержащих логику и обоснование решения задачи. Из метода вытекают алгоритмы.

В модернизируемой информационной системе математическое обеспечение играет не маловажную роль. Для расчёта рентабельности заказа из статей затрат берётся прибыль и делиться на полную себестоимость:

где, Р — рентабельность;

П — прибыль;

С — полная себестоимость.

Плановый отдел производит расчёты плановой прибыли от заказа и на основе цен от поставщиков высчитывает себестоимость изделий, однако этот показатель не может полностью подтвердить выгоду от заказа поэтому дополнительно производиться расчёт затрат на рубль, который более подробно описывался в исследовательском разделе.

Затраты на 1 рубль рассчитываются как полная себестоимость делённая на оптовую стоимость:

где,  — затраты на 1 рубль товарной продукции;

— затраты на 1 рубль товарной продукции;

С — полная себестоимость;

О — оптовую стоимость.

Если этот показатель больше 1, то он не выгоден для производства. Однако для сохранения долгосрочных связей, а так же для получения другого, более выгодного заказа, иногда предприятие идёт на уступки в разумных пределах (до 1.5). Затраты на рубль товарной продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукцию и от изменения стоимости произведенной продукции. На общую сумму затрат оказывают влияние объем производства продукции, ее структура, изменение переменных и постоянных затрат, которые в свою очередь могут увеличиться или уменьшиться за счет уровня ресурсоемкости продукции и цен на потребленные ресурсы. Стоимость товарной продукции зависит от объема выпуска, его структуры и цен на продукцию.

Примерами накладных расходов являются расходы на компьютеры для администрации, выплата жалованья управляющим и поимущественные налоги на здания компании. Сюда же относятся и производственные накладные расходы, административные накладные расходы, накладные расходы на реализацию, и, возможно, другие. Как правило они необходимы при подсчете чистой прибыли всего предприятия.

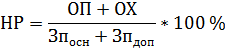

Накладные расходы в процентном отношении от всех расходов получаем путём деления суммы общепроизводственных и общехозяйственных расходов в таблице статей затрат они обозначаются как пункты 25 и 26 на сумму основной и дополнительной зарплат:

где, НП — накладные расходы;

ОП — общепроизводственные расходы;

ОХ — общехозяйственные расходы;

— основная зарплата;

— основная зарплата;

— дополнительная зарплата.

— дополнительная зарплата.

Общий доход от заказов рассчитывается суммированием всех доходов от выполненных заказов:

где, Д — доход от всех выполненных заказов;

— доход от i-ого заказа.

— доход от i-ого заказа.