2015-06-24

2015-06-24 629

629Основными методами оценки являются:

- Расчет срока окупаемости инвестиций (t).

- Расчет индекса рентабельности инвестиций (IR).

- Определение чистого приведенного эффекта (NPV).

- Определение внутренней нормы доходности (IRR).

- Расчет средневзвешенного срока жизненного цикла инвестиционного проекта, т.е. дюрации (D).

В основу вышеперечисленных методов положено сравнение объемов предполагаемых инвестиций и будущих денежных поступлений.

Первый метод оценки эффективности инвестиционных проектов заключается в определении срока, необходимого для того, чтобы инвестиции себя окупили.

Задача.

| Проект А | Проект Б | |

| Стоимость | 1000 руб. | 1000 руб. |

| Прибыль: | ||

| 1 год | ||

| 2 год | ||

| 3 год | ||

| 4 год | ||

| 5 год | ||

| 6 год | - | |

| Всего: |

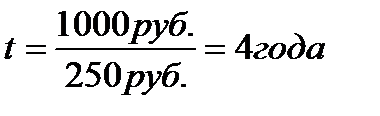

Если доходы от проекта распределяются равномерно по годам (проект Б), то срок окупаемости определяется делением суммы инвестиционных затрат на величину годового дохода:

При неравномерном поступлении доходов срок окупаемости определяют прямым подсчетом числа лет, в течение которых доходы возместят инвестиционные затраты в проект.