2015-07-03

2015-07-03 1946

1946Рыночная власть фирмы находится в обратной зависимости от эластичности спроса на ее продукцию, а обладающая рыночной властью фирма будет назначать цену, превышающую ее предельные издержки на величину, обратно пропорциональную этой эластичности.

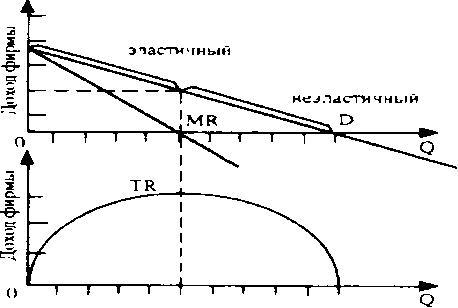

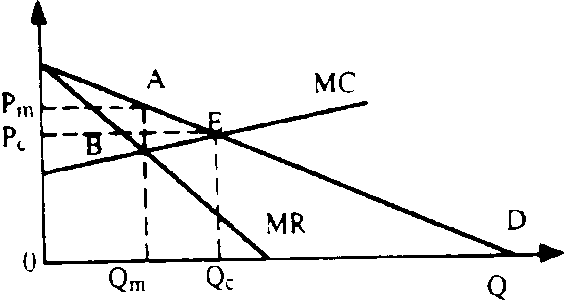

Если в условиях совершенной конкуренции фирма выбирает только объем производства, т.к. цена задается экзогенно, то монополист может не только определять объем производства, но и назначать цену. Следовательно, цена превышает предельный доход. Если в условиях совершенной конкуренции Р = MR, то на монополизированном рынке Р> MR. Для правильного понимания ценовой стратегии монополиста в краткосрочном периоде необходимо вспомнить взаимосвязь эластичности спроса по цене и выручки. В общем виде мы можем записать: 1) когда спрос эластичен, снижение цены ведет к росту совокупной выручки; 2) когда спрос неэластичен, то снижение цены ведет к падению совокупной выручки (рис. слева). Поэтому рационально мыслящий монополист старается избегать неэластичного участка кривой спроса. Главным же условием удержания монопольной прибыли в долгосрочном периоде выступает поддержание высоких Ситуация при возникновении чистой монополии может быть изображена следующим образом (рис.справа) В условиях монополистического рынка мы перемещаемся к монопольной цене Рm и количеству продукции Qm. Поскольку монопольная цена превышает предельные издержки (Рm > МС), то излишек потребителей и производителей меняется. Площадь треугольника ABE соответствует величине чистых убытков от монопольной власти, или так называемой величине мертвого груза монополии.

|

|

|

Обладающая рыночной властью фирма всегда стремится реализовать эту власть как можно полнее, что может быть осуществлено посредством перераспределения потребительского излишка в пользу производителя. Учитывая существующие различия в спросе со стороны разных групп потребителей, фирма может достичь этого применив метод ценовой дискриминации.

Ценовая дискриминация — способ реализации рыночной власти, заключающийся в продаже блага различным покупателям по разным ценам и направленный на увеличение прибыли за счет перераспределения потребительского излишка в пользу производителя. Применение ценовой дискриминации возможно только при наличии определенных условий: фирма должна обладать значительной рыночной властью; фирма должна быть способной идентифицировать потребителей в соответствии с эластичностью их спроса; у потребителя отсутствуют возможности для перепродажи блага.

В зависимости от проявления этих условий возможности фирм по реализации ценовой дискриминации будут разными. Различают три степени ценовой дискриминации.

|

|

|

Дискриминация первой степени (совершенная дискримина-ция) — диверсификация цены в зависимости от дохода и уста-новление индивидуальной цены для каждого потребителя.

Дискриминация второй степени — диверсификация цены в зависимости от объема потребления и предполагает установление разных цен для отдельных групп покупателей. Такая практика эффективна при положительном эффекте масштаба.

Дискриминация третьей степени (сегментная дискриминация) — диверсификация цены в зависимости от категории товара и предполагает установление разных цен для каждой группы блага. Основывается на сегментировании рынка, которое может быть осуществлено в зависимости от категории благ (билеты, лекарства), доходов потребителей, времени (сезонность спроса). Дискриминация третьей степени применяется тогда, когда эластичность по цене различна для каждого сегмента рынка.

Экономические последствия ценовой дискриминации состоят в том, что она способствует, во-первых, увеличению прибылей применяющих ее фирм, и во-вторых, расширению объема выпуска, так как позволяет компенсировать снижение предельного дохода при увеличении выпуска.

Рынок монопсонии — тип рыночной структуры, характеризу-ющийся концентрацией рыночной власти у покупателя.

Основными признаками рынка монопсонии являются: единственный покупатель, представляющий весь объем рыночного спроса;наличие большого числа продавцов, имеющих небольшие рыночные доли;стандартизированный товар;полная информированность покупателя о рыночных ценах и альтернативах;отсутствие взаимодействия продавцов.

Для рынков с монополистической конкуренцией кривые отраслевого спроса и предложения не существуют. Если в краткосрочном периоде фирмы отрасли будут получать экономическую прибыль, то в долгосрочном периоде это приведет к увеличению отраслевого предложения. Во-первых, действующие в отрасли фирмы будут наращивать производство, стремиться увеличить прибыль за счет использования имеющейся экономии от масштаба (при неизменности цен на ресурсы). Во-вторых, а в данном случае это главное, увеличение отраслевого предложения произойдет за счет проникновения в отрасль (низкие барьеры входа) новых фирм, привлеченных возможностью получения экономической прибыли.

В отрасли с монополистической конкуренцией установление долгосрочного рыночного равновесия не обеспечивает условий эффективного производства из-за наличия рыночной власти у фирм и слабой конкуренции

Легкое вступление в отрасль в условиях монополистической конкуренции не означает, что отсутствуют какие-либо ограничения для вступления в отрасль. Ими могут быть патенты на продукцию, лицензии, фабричные клейма или торговые марки. Однако в отличие от чистой монополии патенты не носят исключительного характера, поскольку патентуются (лицензируется) товары-субституты.

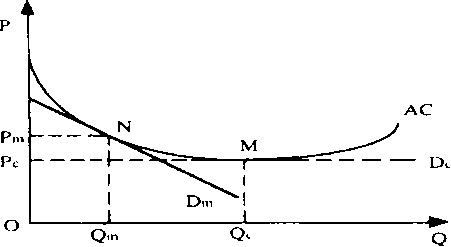

Если в условиях совершенной конкуренции кривая спроса (Dm) параллельна оси абсцисс, то при монополистической конкуренции она приобретает небольшой отрицательный наклон (см. Dm на рис.слева). Это означает, что кривая спроса менее эластична, чем при совершенной конкуренции, но более эластична, чем у чистой монополии. Степень эластичности в условиях монополистической конкуренции зависит как от числа конкурентов, так и от глубины дифференциации продукта (услуг).

Таким образом, дифференциация продукта отражается в дифференциации цены. Потребитель, привыкший к потреблению того или иного товара или услуги, не сразу откажется от его покупки даже при небольшом росте цены. Изменит фирме лишь самый расчетливый и меркантильный покупатель.

|

|

|

Отрицательный наклон кривой спроса означает, что в условиях монополистической конкуренции производится меньше продукта, чем производила бы конкурентная фирма. Если при совершенной конкуренции производится Qc по цене Рс, то в условиях монопольной конкуренции —Qm, по цене Рm).

В течение короткого промежутка времени фирмы могут как получать прибыль, так и нести убытки. Однако отсутствие высоких входных барьеров в отрасль, где фирмы получают устойчивую экономическую прибыль, приводит к тому, что туда устремляются другие предприниматели. В результате в длительном периоде создается ситуация, аналогичная совершенной конкуренции: ни прибыли, ни убытков (экономическая прибыль равна нулю).

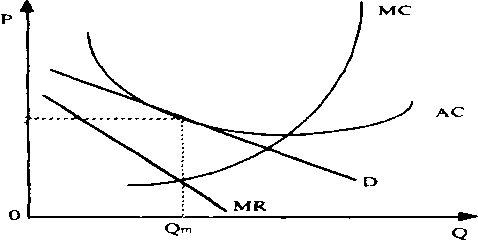

В условиях монополистической конкуренции объем производства фирмы меньше, чем при совершенной конкуренции, а средние совокупные издержки и цена, как правило, выше. Производство меньшего объема продукции по более высоким ценам означает, что монополистическая конкуренция менее эффективна, чем совершенная. Если в условиях совершенной конкуренции Р = МС, то при монополистической конкуренции Р > МС (см. рис.справа).

Легко заметить, что Рm > min AC, тогда как в условиях совершенной конкуренции Р = АС. Это означает, что при монополистической конкуренции возникает неполная загрузка производственных мощностей.

Избыточные производственные мощности свидетельствуют о том, что в отрасли действует больше фирм, чем необходимо. Меньшее их количество могло бы предложить то же количество продукции по более низким ценам. Однако, в условиях монополистической конкуренции, где фирмы обладают рыночной властью, сокращение количества фирм приведет лишь к росту степени этой власти, что при отраслевом равновесии даст более высокие цены. Так как рыночная власть фирм обусловлена дифференциацией продукта, наличие излишних производственных мощностей является своеобразной платой общества за такую дифференциацию, размер которой будет зависеть от рыночной власти продавцов. Чем разнообразнее продукт, тем ниже эффективность, и наоборот. Поэтому суть проблемы заключается в том, сколько готов потребитель платить за ассортиментную дифференциацию. Учитывая, что рыночная власть фирм ограничена эластичностью спроса на их продукцию, потери благосостояния при монополистической конкуренции будут невелики. К тому же, неэффективность рынка в какой-то степени компенсируется ростом благосостояния потребителей, вызванного расширением ассортимента.

|

|

|

ВЫВОДЫ:

1. Фирма, действующая в условиях монополистической конкуренции, в краткосрочном периоде осуществляет производство до тех пор, пока цена на ее продукцию покрывает средние переменные из-держки фирмы для каждого данного объема выпуска, а в долгосрочном периоде оказывается в положении равновесия, при котором цена на продукцию фирмы равна ее средним долгосрочным издержкам, а фирмы не получают экономической прибыли.

2. Так как при монополистической конкуренции долгосрочное равновесие отрасли достигается при объеме выпуска, для которого: цены не равны предельным издержкам производства и средние долгосрочные издержки не являются минимальными в виду наличия в отрасли излишних производственных мощностей, то данная рыночная структура характеризуется потерями эффективности в форме:

а) потери части потребительского излишка из-за реализации рыночной власти и

б) уменьшения благосостояния из-за недоиспользования производственных мощностей.

В зависимости от складывающейся ситуации действующие на олигополистическом рынке фирмы могут избрать разные стратегии реагирования. Поэтому для олигополистических рынков единой точки равновесия, к которой стремятся фирмы, не существует, а фирмы одной отрасли могут взаимодействовать и как монополисты, и как конкурентные фирмы.

Когда фирмы отрасли реализуют кооперативную стратегию взаимодействия, координируя свои действия путем имитации ценообразования или стратегии конкуренции друг друга, цена и предложение будут тяготеть к монопольным. Если же фирмы следуют некооперативной стратегии, проводя независимую, направленную на укрепление собственного положения стратегию, цены и предложение будут приближаться к конкурентным.

В зависимости от характера реагирования на действия конкурентов в условиях олигополии могут сформироваться различные модели взаимодействия фирм:

— при сознательно реализуемой фирмами кооперативной стратегии рынок организуется в виде картеля, который характеризуется ограничением рыночного предложения и установлением монопольно высоких цен; Картель — группа фирм, объединенная соглашением о разделе рынка и осуществляющая согласованные действия в отношении предложения (ограничение объемов выпуска) и цены (фиксация) с целью получения монопольной прибыли.

— в условиях доминирования отдельной фирмы на рынке возникает модель ценового лидерства, при которой фирма-лидер устанавливает цену исходя из спроса на свою продукцию, а остальные фирмы отрасли принимают ее как заданную и действуют как совершенно конкурентные фирмы;

Конкурентная стратегия ценового лидера заключается в том, что он должен ориентироваться на получение долгосрочной прибыли, агрессивно реагируя на вызовы конкурентов как в отношении цены, так и доли рынка. Напротив, конкурентная стратегия фирм, занимающих подчиненное положение, состоит в том, чтобы, избегая прямого противостояния лидеру, использовать меры (чаще всего инновационного характера), на которые лидер отреагировать не сможет. Часто доминирующая фирма не располагает возможностями, чтобы навязать свою цену конкурентам. Но и в этом случае она остается для фирм отрасли своеобразным проводником ценовой политики (объявляет новые цены), и тогда говорят о барометрическом ценовом лидерстве.

— когда фирмы вступают в сознательное соперничество за объем продаж, отрасль будет дрейфовать к установлению долгосрочного к установлению долгосрочного конкурентного равновесия;

— взаимодействие фирм может принять форму модели блокирующего ценообразования, если фирмы стремятся к сохранению сложившегося в отрасли положения путем повышения барьеров проникновения в отрасль, реализуя продукцию по ценам близким к уровню средних долгосрочных издержек.

— когда взаимодействующие фирмы производят стандартизированную продукцию, то они могут строить свою стратегию исходя из заданности объема выпуска конкурентов (модель Курно) или неизменности их цен (модель Бертрана);

Реализовать на практике кооперативные стратегии трудно, а подчас невозможно. Поэтому в целях увеличения прибыли фирмы идут на сознательное соперничество за увеличение доли рынка, приводящее к «ценовым войнам».

Если конкурент также снизит цену, то весь рынок достанется ему, а лишившаяся прибыли фирма вынуждена будет пойти на дальнейшее снижение цены. Ответные действия конкурента заставят фирму снижать цену до тех пор, пока она не опустится до уровня средних издержек и ее дальнейшее снижение не принесет фирме никаких выгод — равновесие Бертрана.

Равновесие Бертрана (Bertrand equilibrium) описывает ситуацию на рынке, при которой в условиях дуополии фирмы конкурируют, понижая цену товара и увеличивая объем выпуска. Стабильность равновесия достигается тогда, когда цена оказывается равной предельным издержкам, т. е. достигается конкурентное равновесие. Когда фирмы отраслевого рынка не координируют своей деятельности и ведут сознательное соперничество за объем продаж, равновесие в отрасли будет достигнуто при цене равной средним издержкам.

Ценовая война — это цикл постепенного снижения существующего уровня цен с целью вытеснения конкурентов с олигополистического рынка.

Без сомнения, ценовые войны выгодны потребителям, так как ведут к перераспределению излишка благосостояния в их пользу, в то же время они обременительны для фирм из-за значительных потерь, которые несут все участники соперничества независимо от исхода борьбы.

Кроме того, сами возможности использования стратегии соперничества по цене в условиях олигополии сильно ограничены. Во-первых, такая стратегия быстро и легко имитируется конкурентами, и фирме сложно достичь поставленных целей. Во-вторых, легкость приспособления конкурентов таит в себе угрозу недостатка конкурентного потенциала у фирмы. Поэтому на олигополистических рынках предпочтение отдается неценовым методам конкуренции, которые трудно копировать.

Модель дуополии Курно демонстрирует механизм установления рыночного равновесия в условиях, когда действующие в отрасли две фирмы одновременно принимают решения по объему выпуска стандартизированного блага, исходя из заданноcти объема выпуска конкурента. Суть взаимодействия фирм состоит в том, что каждая из них принимает собственное решение об объеме выпуска, принимая объем производства другой постоянным Равновесие Курно (Cournot equilibrium) достигается на рынке тогда, когда в условиях дуополии каждая фирма, действуя самостоятельно, выбирает такой оптимальный объем производства, какой ожидает от нее другая фирма. Однако сама модель не объясняет, как достигается равновесие, так как предполагает объем производства конкурента постоянным.

— в случае неопределенности рыночных условий и целевых предпочтений фирм, взаимодействие фирм может приводить к нескольким, притом разным, равновесным положениям в зависимости от избранной стратегии поведения.

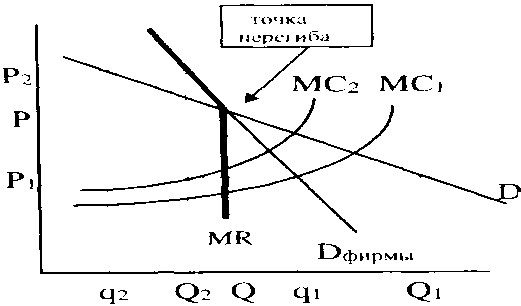

Модель ломаной кривой спроса отражает случай ценовой конкуренции в условиях олигополии, когда предполагается, что фирмы всегда реагируют на снижение цен конкурентами и не реагируют при их повышении. Модель ломаной кривой спроса была предложена независимо П. Суизи, а также Р. Хитчем и К. Холлом и 1939 г., а затем развивалась и видоизменялась целым рядом исследователей нескоординированной олигополии.

Точка перегиба которой является точкой превалирующей отраслевой цены.

При этом нетрудно заметить, что кривая спроса на продукцию каждого олигополиста имеет тенденцию быть высокоэластичной выше точки перегиба и не эластичной ниже ее, т.к. предельная выручка MR становится резко отрицательной и валовой доход фирм будет снижаться. Это означает, что олигополистические фирмы будут воздерживаться от необоснованного повышения цен, боясь потери своей доли рынка и прибыли, а также от немотивированного снижения цен, боясь потери потенциала роста продаж, доли рынка и прибылей.

В условиях тесного олигополистического взаимодействия конкуренты не реагируют на повышение отдельной фирмой цены и адекватно отвечают на ее снижение.

Таким образом, и при понижении, и при повышении цен кривая спроса на продукцию фирмы в условиях нескоординированной олигополии имеет ломаный вид. До момента начала активной реакции конкурентов она следует по одной траектории, а после него — по другой.

Особенно подчеркнем непредсказуемость точки излома. Ее положение всецело зависит от субъективной оценки действий данной фирмы конкурентами. Конкретнее: от того, сочтут ли они их допустимыми или недопустимыми, примут ли ответные меры. Изменение цен и объемов производства при нескоординированной олигополии становится поэтому рискованным делом. Очень легко вызвать ценовую войну. Единственной надежной тактикой становится принцип «Не делай резких движении». Все изменения лучше производить мелкими шагами, с постоянной оглядкой на реакцию конкурентов. Таким образом, для нескоординированного олигополистического рынка характерна негибкость цен.