2015-07-14

2015-07-14 248

248| сводный Бюджет постоянных затрат (д.е.) | ||||||||||||||

| Наименование | Периоды бюджетирования | Итого | ||||||||||||

| «1» | «2» | «3» | «4» | «5» | «6» | «7» | «8» | «9» | «10» | «11» | «12» | |||

| Амортизация | 2,1 | 2,1 | 2,1 | 2,1 | 2,1 | 2,1 | 2,1 | 2,3 | 2,3 | 2,3 | 2,3 | 2,3 | 26,2 | |

| Тех обслуживание и ремонт | 1,5 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 1,5 | 0,0 | 0,0 | 3,0 | |

| Аренда | 12,2 | 12,2 | 12,2 | 12,2 | 12,2 | 12,2 | 12,2 | 14,3 | 12,2 | 12,2 | 12,2 | 12,2 | 148,5 | |

| Страхование | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,6 | 0,5 | 0,5 | 0,5 | 0,5 | 5,9 | |

| Охрана | 0,6 | 0,6 | 0,6 | 0,6 | 0,6 | 0,6 | 0,6 | 0,6 | 0,6 | 0,6 | 0,6 | 0,6 | 7,2 | |

| Аудит и консалтинг | 0,0 | 0,0 | 1,2 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 1,2 | |

| Заработная плата основная (постоянные) | 23,1 | 23,1 | 23,1 | 23,1 | 23,1 | 23,1 | 23,1 | 23,1 | 23,1 | 23,1 | 23,1 | 23,1 | 277,2 | |

| Заработная плата дополнительная (постоянные) | 11,4 | 11,4 | 11,4 | 11,4 | 11,4 | 11,4 | 12,4 | 12,4 | 12,4 | 12,4 | 12,4 | 12,4 | 142,8 | |

| Отчисления на социальное страхование (постоянные) | 9,0 | 9,0 | 9,0 | 9,0 | 9,0 | 9,0 | 9,2 | 9,2 | 9,2 | 9,2 | 9,2 | 9,2 | 109,2 | |

| Топливо (постоянные) | 0,7 | 0,7 | 0,7 | 0,7 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,8 | 0,8 | 0,8 | 5,2 | |

| Электроэнергия (постоянные) | 4,7 | 4,7 | 4,7 | 4,7 | 4,7 | 4,3 | 4,3 | 4,3 | 4,3 | 4,7 | 4,7 | 4,7 | 54,8 | |

| Коммерческие (постоянные) | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 2,4 | |

| Управленческие (постоянные) | 7,4 | 7,4 | 7,4 | 7,4 | 7,4 | 7,4 | 7,4 | 7,4 | 7,4 | 7,4 | 7,4 | 7,4 | 88,8 | |

| Прочие постоянные | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |

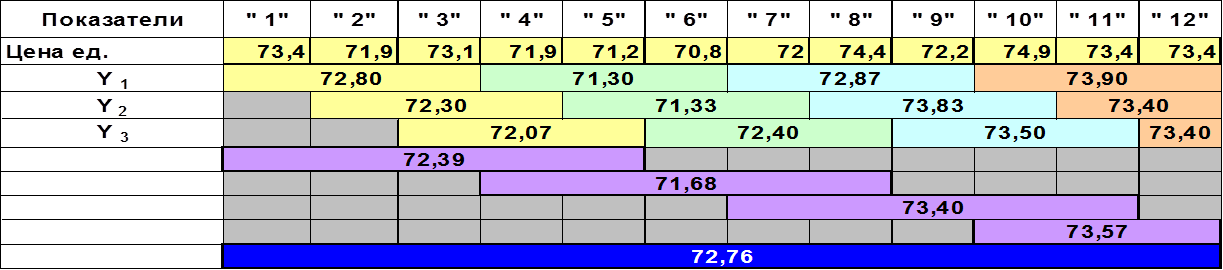

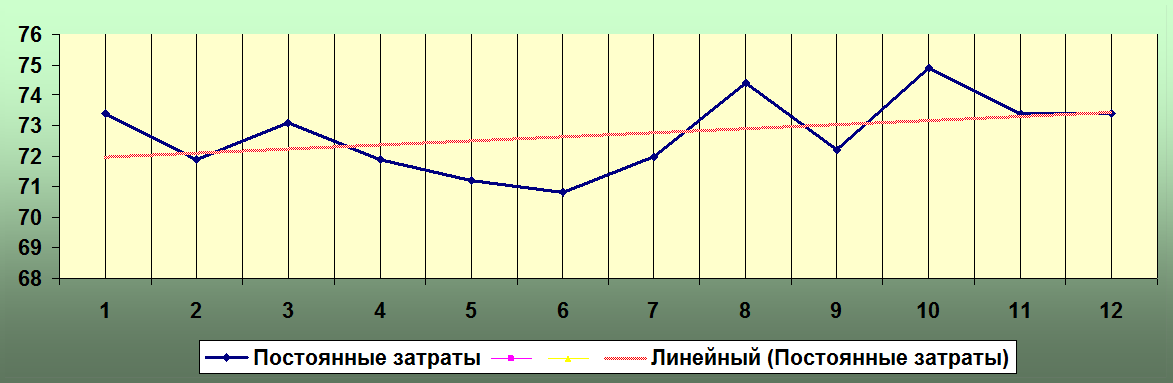

| Итого: | 73,4 | 71,9 | 73,1 | 71,9 | 71,2 | 70,8 | 72,0 | 74,4 | 72,2 | 74,9 | 73,4 | 73,4 | 872,4 |

Управленческий учет постоянных затрат (статистический метод):

|

|

|

| Постоянные затраты предбюджетный период "1" (д.е.) | |||||||||

| Наименование | Период | Удельный вес | Итого | ||||||

| План | Факт ср.зн. | k | План | Факт | |||||

| Амортизация | 2,1 | 2,1 | 1,0 | # | # | 0,03 | 0,03 | 0,00 | |

| Тех обслуживание и ремонт | 1,5 | 0,0 | 0,0 | # | # | 0,02 | 0,00 | -0,02 | |

| Аренда | 12,2 | 12,2 | 1,0 | # | # | 0,17 | 0,17 | 0,00 | |

| Страхование | 0,5 | 0,5 | 1,0 | # | # | 0,01 | 0,01 | 0,00 | |

| Охрана | 0,6 | 0,6 | 1,0 | # | # | 0,01 | 0,01 | 0,00 | |

| Аудит и консалтинг | 0,0 | 0,0 | 0,0 | # | # | 0,00 | 0,00 | 0,00 | |

| Заработная плата основная (постоянные) | 23,1 | 23,1 | 1,0 | # | # | 0,31 | 0,65 | 0,34 | |

| Заработная плата дополнительная (постоянные) | 11,4 | 11,4 | 1,0 | # | # | 0,16 | 0,73 | 0,57 | |

| Отчисления на социальное страхование (постоянные) | 9,0 | 9,0 | 1,0 | # | # | 0,12 | 1,10 | 0,98 | |

| Топливо (постоянные) | 0,7 | 0,7 | 1,0 | # | # | 0,01 | 0,04 | 0,03 | |

| Электроэнергия (постоянные) | 4,7 | 4,7 | 1,0 | # | # | 0,06 | 0,07 | 0,00 | |

| Коммерческие (постоянные) | 0,2 | 0,2 | 1,0 | # | # | 0,00 | 0,02 | 0,02 | |

| Управленческие (постоянные) | 7,4 | 7,4 | 1,0 | # | # | 0,10 | 1,00 | 0,90 | |

| Прочие постоянные | 0,0 | 0,0 | 0,0 | # | # | 0,00 | 0,00 | 0,00 | |

| Итого: | 73,4 | 71,9 | 1,0 | # | # | 1,00 | 12,65 | 11,65 |

Постоянные затраты:

1. По тренду 72,76;

2. По этапам см.табл.

Управленческий учет переменных затрат (статистический метод):

| Бюджет (сводный) переменных затрат (д.е.) | ||||||||||||||

| Наименование | Периоды бюджетирования | Итого | ||||||||||||

| «1» | «2» | «3» | «4» | «5» | «6» | «7» | «8» | «9» | «10» | «11» | «12» | |||

| Сырье и основные материалы | 34,2 | 35,5 | 32,3 | 33,1 | 30,1 | 29,8 | 31,4 | 33,7 | 33,7 | 33,2 | 30,2 | 31,4 | 388,6 | |

| Покупные изделия и полуфабрикаты | 15,0 | 15,6 | 14,2 | 14,6 | 13,2 | 13,1 | 13,8 | 14,8 | 14,8 | 14,6 | 13,3 | 13,8 | 171,0 | |

| Вспомогательные и прочие материалы | 7,9 | 8,2 | 7,4 | 7,6 | 6,9 | 6,9 | 7,2 | 7,8 | 7,8 | 7,6 | 6,9 | 7,2 | 559,6 | |

| Заработная плата основная (переменные) | 17,8 | 18,5 | 16,8 | 17,2 | 15,7 | 15,5 | 16,3 | 17,5 | 17,5 | 17,3 | 15,7 | 16,3 | 202,1 | |

| Заработная плата дополнительная (переменные) | 9,6 | 10,0 | 9,1 | 9,3 | 8,5 | 8,4 | 8,8 | 9,5 | 9,5 | 9,3 | 8,5 | 8,8 | 109,1 | |

| Отчисления на социальное страхование (переменные) | 7,1 | 7,4 | 6,7 | 6,9 | 6,3 | 6,2 | 6,5 | 7,0 | 7,0 | 6,9 | 6,3 | 6,5 | 80,9 | |

| Топливо (переменные) | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 190,0 | |

| Электроэнергия (переменные) | 5,5 | 5,7 | 5,2 | 5,3 | 4,8 | 4,8 | 5,0 | 5,4 | 5,4 | 5,3 | 4,8 | 5,0 | 62,2 | |

| Коммерческие (переменные) | 0,0 | 0,0 | 12,3 | 0,0 | 0,0 | 0,0 | 0,0 | 22,4 | 0,0 | 0,0 | 0,0 | 0,0 | 34,7 | |

| Управленческие(переменные) | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |

| Прочие переменные | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |

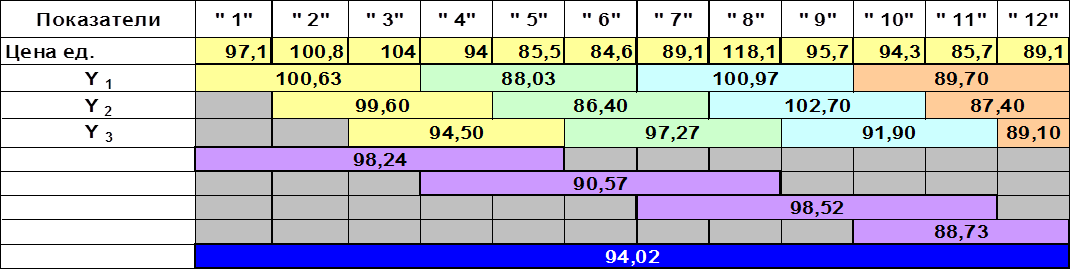

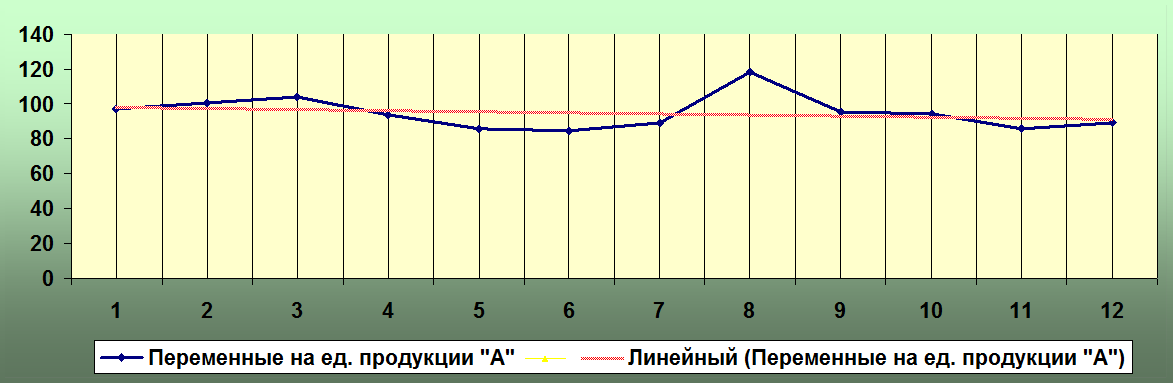

| Итого: | 97,1 | 100,8 | 104,0 | 94,0 | 85,5 | 84,6 | 89,1 | 118,1 | 95,7 | 94,3 | 85,7 | 89,1 | 1137,9 |

Управленческий учет переменных затрат:

|

|

|

| Переменные затраты Продукция "А" Сегмент "1" предбюджетный период (д.е.) | |||||||||

| Наименование | Период | Удельный вес | Итого | ||||||

| План | Факт ср.зн. | k | План | Факт | |||||

| Сырье и основные материалы | 34,2 | 33,1 | 1,0 | # | # | 0,35 | 0,34 | -0,01 | |

| Покупные изделия и полуфабрикаты | 15,0 | 12,2 | 0,8 | # | # | 0,15 | 0,13 | -0,03 | |

| Вспомогательные и прочие материалы | 7,9 | 7,6 | 1,0 | # | # | 0,08 | 0,08 | 0,00 | |

| Заработная плата основная | 17,8 | 18,9 | 1,1 | # | # | 0,18 | 0,19 | 0,01 | |

| Заработная плата дополнительная (переменные) | 9,6 | 10,2 | 1,1 | # | # | 0,10 | 0,11 | 0,01 | |

| Отчисления на социальное страхование (переменные) | 7,1 | 7,6 | 1,1 | # | # | 0,07 | 0,08 | 0,00 | |

| Топливо (переменные) | 0,0 | 0,0 | 0,0 | # | # | 0,00 | 0,00 | 0,00 | |

| Электроэнергия (переменные) | 5,5 | 5,3 | 1,0 | # | # | 0,06 | 0,05 | 0,00 | |

| Коммерческие (переменные) | 0,0 | 0,0 | 0,0 | # | # | 0,00 | 0,00 | 0,00 | |

| Управленческие(переменные) | 0,0 | 0,0 | 0,0 | # | # | 0,00 | 0,00 | 0,00 | |

| Прочие переменные | 0,0 | 0,0 | 0,0 | # | # | 0,00 | 0,00 | 0,00 | |

| Итого ограниченная себестоимость: | 97,1 | 94,9 | 1,0 | # | # | 1,00 | 0,98 | -0,02 |

Переменные на ед. продукции «А» Сегмента «1»:

3. По тренду 94,02;

4. По этапам см.табл.

Бюджет использования сырья, материалов и комплектующих, это плановые потребности закупки материалов и их использования, которые могут быть рассчитаны в одном документе, или состоять из отдельных самостоятельных смет.