2015-07-14

2015-07-14 564

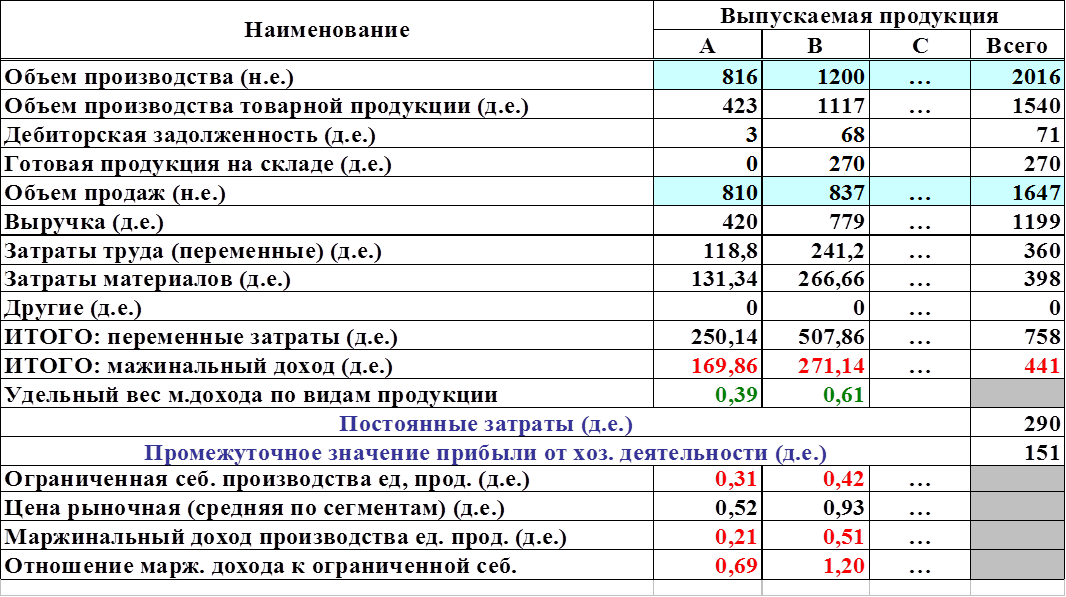

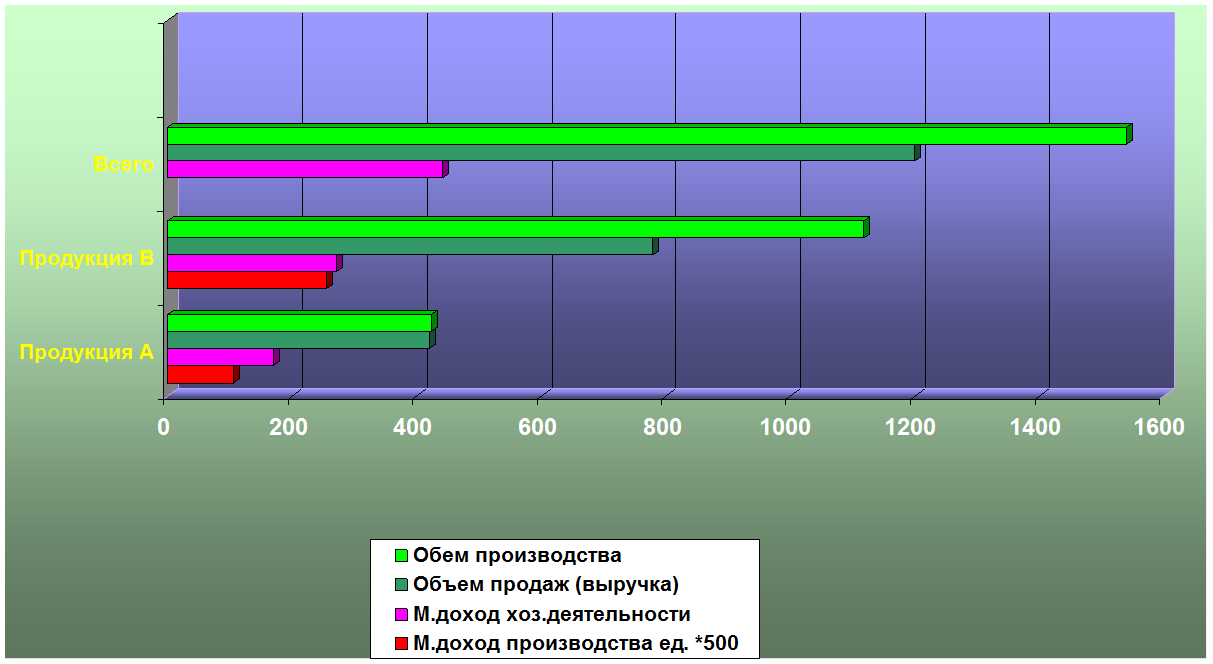

564| Бюджет – график ограниченной себестоимости | |||||||||||||

| Наименование | Периоды | Итого: | |||||||||||

| «1» | «2» | «3» | «4» | «5» | «6» | «7» | «8» | «9» | «10» | «11» | «12» | ||

| Выпуск готовой продукции по наименованиям в н.е. | |||||||||||||

| А | |||||||||||||

| Б | |||||||||||||

| Переменные затраты на ед. изделия | |||||||||||||

| А | 0,31 | 0,31 | 0,31 | 0,31 | 0,31 | 0,31 | 0,31 | 0,31 | 0,31 | 0,31 | 0,31 | 0,31 | |

| Б | 0,42 | 0,42 | 0,42 | 0,42 | 0,42 | 0,42 | 0,42 | 0,42 | 0,42 | 0,42 | 0,42 | 0,42 | |

| Ограниченная себестоимость периода | |||||||||||||

| А | 30,7 | 30,7 | 30,7 | 30,7 | 15,9 | 15,9 | 15,9 | 15,9 | 15,9 | 15,9 | 15,9 | 15,9 | |

| Б | 46,6 | 46,6 | 46,6 | 46,6 | 46,6 | 46,6 | 38,1 | 38,1 | 38,1 | 38,1 | 38,1 | 38,1 | |

| Итого: | 77,2 | 77,2 | 77,2 | 77,2 | 62,5 | 62,5 | 54,0 | 54,0 | 54,0 | 54,0 | 54,0 | 54,0 |

По результатам ограниченной себестоимости и бюджета постоянных затрат делается расчет производственной себестоимости в целом по предприятию (Примечание: без распределения налогов и затрат на привлечение заемного капитала для формирования оборотного капитала, которые могут учтены только после определения базы распределения).

Расчет производственной себестоимости

| Наименование | Всего (д.е.) |

| Ограниченная себестоимость | |

| Постоянные затраты | |

| Производственная себестоимость |

При косвенном распределении постоянных затрат (накладные затраты) определяется коэффициент пересчета постоянных затрат, путем деления постоянных затрат на совокупные затраты, для каждого периода с учетом переменных затрат периода.

Такой прием вызывает погрешность при оценке финансового результата в период, дополнительную погрешность возникает, если одновременно, используется затратный метод прогнозирования цен.

Искажение можно оценить при помощи следующего расчета:

| анализ методов распределения постоянных затрат для определения производственной себестоимости в периоды бюджетирования | |||||||||||||

| Наименование | Периоды | Итого: | |||||||||||

| «1» | «2» | «3» | «4» | «5» | «6» | «7» | «8» | «9» | «10» | «11» | «12» | ||

| Переменные затраты на выпуск а период | |||||||||||||

| А | 30,7 | 30,7 | 30,7 | 30,7 | 15,9 | 15,9 | 15,9 | 15,9 | 15,9 | 15,9 | 15,9 | 15,9 | |

| Б | 46,6 | 46,6 | 46,6 | 46,6 | 46,6 | 46,6 | 38,1 | 38,1 | 38,1 | 38,1 | 38,1 | 38,1 | |

| Ограниченная себестоимость | 77,2 | 77,2 | 77,2 | 77,2 | 62,5 | 62,5 | 54,0 | 54,0 | 54,0 | 54,0 | 54,0 | 54,0 | |

| Постоянные затраты | |||||||||||||

| Итого производственная себестоимость предприятия | |||||||||||||

| Расчеты производственной себестоимости в периоды, используя различные методы | |||||||||||||

| Равномерное распределение постоянных затрат | 24,2 | 24,2 | 24,2 | 24,2 | 24,2 | 24,2 | 24,2 | 24,2 | 24,2 | 24,2 | 24,2 | 24,2 | |

| Итого себестоимость периода | 86,7 | 86,7 | 78,2 | 78,2 | 78,2 | 78,2 | 78,2 | 78,2 | |||||

| Пропорциональное распределение затрат | 29,5 | 29,5 | 29,5 | 29,5 | 23,9 | 23,9 | 20,7 | 20,7 | 20,7 | 20,7 | 20,7 | 20,7 | |

| Итого себестоимость периода | 86,4 | 86,4 | 74,7 | 74,7 | 74,7 | 74,7 | 74,7 | 74,7 | |||||

| Искажение связанное с способом распределения постоянных затрат | 5,37 | 5,37 | 5,37 | 5,37 | -0,3 | -0,3 | -3,5 | -3,5 | -3,5 | -3,5 | -3,5 | -3,5 |