2015-07-14

2015-07-14 796

796На данном этапе необходимо составить перечень цен по основным статьям бюджета предприятия: готовая продукция; сырье и материалы; энергетика и т. д., а также охарактеризовать прогнозные колебания стоимости вышеуказанных бюджетных статей.

Наиболее важная задача этапа — определение ценовой политики предприятия, которая должна предусматривать ориентацию на выявление и укрепление его положения на рынке, на последовательное выполнение функций управления процессом коммерческой деятельности и всемерное использование современных методов хозяйствования и средств управления.

Под политикой цен понимаются общие цели, которых предприятие собирается достичь с помощью установления цен на свою продукцию.

Ценовая политика является одной из составляющих комплекса маркетинга и должна быть направлена на достижение его стратегических целей.

Ценовую политику предприятия рекомендуется использовать для достижения следующих целей:

— максимизации рентабельности продаж, т. е. отношения при

были (в процентах) к общей величине выручки от продаж;

— максимизации рентабельности чистого собственного капи

тала предприятия (т. е. отношения прибыли к общей сумме акти

вов по балансу за вычетом всех обязательств);

— максимизации рентабельности всех активов предприятия

(т. е. отношения прибыли к общей сумме активов, сформирован

ных за счет как собственных, так и заемных средств);

— стабилизации цен, прибыльности и рыночной позиции, т. е.

доли предприятия в общем объеме продаж на данном товарном

рынке (эта цель может приобретать особое значение для пред

приятий, действующих на рынке, где любые колебания цен по

рождают существенные изменения объемов продаж);

— достижения наиболее высоких темпов роста продаж.

При определении цены продукции, выпускаемой предприятием, следует учитывать следующие факторы:

— уровень потребительского спроса на эту продукцию;

— эластичность спроса, сложившегося на рынке этой продук

ции;

— возможность реакции рынка на изменение выпуска пред

приятием этой продукции;

— меры государственного регулирования ценообразования

(например, на продукцию предприятий-монополистов);

— уровень цен на аналогичную продукцию предприятий-кон

курентов.

Необходимо обоснование и анализ различия цен, устанавливаемых предприятием, и ценами на конкурирующую продукцию с точки зрения приобретения потребителем дополнительных услуг и выгод в виде сервисного обслуживания, новизны и качества продукции, гарантий на эту продукцию, предоставляемых предприятием-производителем, а также снижения ее себестоимости.

При определении цен на продукцию, производимую предприятием, используются следующие методы:

— расчет цен, исходя из себестоимости и прибыли (в про

центном отношении к себестоимости);

142 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 143

«Издержки плюс надбавка» — простейший способ ценообразования — начисление стандартной надбавки к себестоимости в расчете на единицу продукции.

«Издержки плюс надбавка» — простейший способ ценообразования — начисление стандартной надбавки к себестоимости в расчете на единицу продукции.

Цена с надбавкой = полная себестоимость единицы продукции / (1-планируемая прибыль);

— ориентация на покупательский спрос (чем выше спрос,

тем выше цена продукции, и наоборот, в результате чего при

неизменной себестоимости продукция продается по разным ценам

в зависимости от места и времени продаж);

— использование среднеотраслевых цен;

— расчет цены, базирующейся на целевой норме прибыли

(норме возврата инвестиций).

Цена, ориентированная на целевую прибыль = полная себестоимость единицы продукции + (целевая норма прибыли х инвестированный капитал) / количество реализованных изделий;

— установление цены, исходя из воспринимаемой ценности

товара — в качестве ключевого фактора ценообразования рас

сматриваются не затраты, а восприятие характеристик товара

покупателями;

— ценообразование на основе реальной стоимости товара —

в его основе лежит предположение о том, что цена должна предо

ставлять действительно ценное предложение для потребителя;

— назначение цен в соответствии с текущим уровнем цен —

при установлении цены предприятие отталкивается от цен конку

рентов, уделяя меньшее внимание собственным затратам и ры

ночному спросу;

— назначение цен на закрытых торгах — при назначении

цены предприятие отталкивается скорее от ценовых предложе

ний, которые оно ожидает от конкурентов, чем от показателей

собственных издержек и спроса. В то же время предприятие не

может выставить цену ниже издержек без ущерба для своего

финансового положения.

Политика цен предприятия, в свою очередь, является основой для разработки его стратегии ценообразования, т. е. набора практических факторов и методов, которых целесообразно придерживаться при установлении рыночных цен на конкретные виды продукции, выпускаемые предприятием.

Активная политика предприятия в сфере ценообразования со-

стоит в установлении цен на продукцию, выпускаемую предприятием, на основе рассмотрения следующих факторов:

— цены, которые могут обеспечить реализацию продукции;

— объемы реализации этой продукции, возможные при этих

ценах;

— объемы производства этой продукции, которые необходи

мы при таких объемах реализации;

— средние затраты, которые соответствуют этим объемам про

изводства;

— рентабельность продукции к затратам и активам предприя

тия, которые могут быть достигнуты при избранных ценах и

достигнутых объемах производства.

Предпочтительность активной политики ценообразования обусловлена тем, что при рыночной организации сбыта продукции уровень цены определяет возможный объем продаж и, соответственно, возможный объем производства, а следовательно, и величину удельных затрат на производство единицы продукции (благодаря эффекту масштаба производства). При росте масштабов производства (и с ростом объемов продаж, обеспечиваемых новым уровнем цен) снижается сумма постоянных затрат, приходящаяся на единицу продукции, и, соответственно, величина средних затрат на ее выпуск.

Активная ценовая политика может быть признана успешной в том случае, если она позволяет:

— восстановить или улучшить позицию предприятия на кон

курентном рынке этого вида продукции (внутреннем или внеш

нем);

— увеличить чистую прибыль предприятия.

Типы ценовых политик и стратегий. Политика и стратегия ценообразования должны разрабатываться в соответствии с определенной (выбранной) маркетинговой стратегией предприятия.

Такой стратегией, например, может быть:

— проникновение на новый рынок продукции;

— развитие рынка продукции, выпускаемой предприятием;

— сегментация рынка продукции (т. е. выделение из общей

массы покупателей их отдельных групп, различающихся требо

ваниями к свойствам продукции и чувствительностью к уровню

его цены);

144 Бюджетирование на современном предприятии

144 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 145

— разработка новых видов продукции или модификация.уже

существующих для завоевания новых рынков (например, для

удовлетворения особых требований потребителей, в том числе

зарубежных).

В условиях, когда реализовать избранную предприятием стратегию маркетинга без использования активных мер в области ценообразования нельзя, необходимо определить задачи, выполняемые только при помощи управления ценами. Исходя из этого, рекомендуется выбрать одну из типовых ценовых стратегий:

— установление цен несколько выше, чем у конкурентов. Так

же эту стратегию принято называть «премиальное ценообразова

ние», или стратегия «снятых сливок»;

— установление цен примерно на уровне конкурентов. Также

эту стратегию принято называть стратегией нейтрального ценооб

разования;

— установление цен несколько ниже, чем у конкурентов. Так

же эту стратегию принято называть стратегией ценового прорыва

(пониженных цен).

Установление цены продукции несколько более высокой, чем у конкурентов (стратегия премиального ценообразования), может быть избрано в том случае, если имеется сегмент рынка, в котором покупатели готовы платить за особые свойства продукции, выпускаемой предприятием, несколько более высокую цену, чем основная масса потенциальных клиентов. При этом с помощью маркетинговых исследований следует предварительно оценить:

— может ли прирост объема прибыли за счет объема продаж

данной продукции по повышенной цене (и, соответственно, с.

большей рентабельностью к затратам) окупить потерю объема

прибыли по сравнению с уровнем объема продаж, возможным

при более низкой цене;

— позволит ли продажа предприятием продукции по относи

тельно высоким ценам создать ему рекламу предприятия, произ

водящего высококачественную продукцию;

— возможно ли за счет сокращения объемов продаж этой

продукции (и, соответственно, ее производства) освободиться от

части используемого оборудования, а также сократить объем за

пасов и оборотного капитала в целях повышения рентабельности

продукции.

Стратегия премиального ценообразования может быть использована также и в случае, если продукция обладает определенными свойствами, которые имеют преимущественное значение для покупателей в данном сегменте рынка. Только при соблюдении этого условия предприятие сможет получать массу прибыли за счет продаж своей продукции в данном сегменте рынка по цене, включающей так называемую «премиальную» надбавку по сравнению со среднерыночным уровнем цены за наиболее полное удовлетворение требований этой группы покупателей.

Установление цены на продукцию предприятия примерно на уровне цен конкурентов (нейтральная стратегия ценообразования) означает не только отказ от использования цен для увеличения занимаемого (освоенного) сектора рынка, но и не позволяет цене сокращать этот сектор. Таким образом, при избрании такой стратегии роль цены, как инструмента маркетинговой политики предприятия, сводится к минимуму. Такое решение может быть рациональным в том случае, если:

—исследования рынка продукции доказывают, что целей пред

принимательской стратегии предприятия можно добиться с помо

щью иных маркетинговых инструментов, нежели цены;

—финансовый анализ использования предприятием иных ин

струментов маркетинга свидетельствует, что осуществление этих

мероприятий потребует меньших затрат, чем проведение мероп

риятий, связанных с изменением цен в рамках новой стратегии

ценообразования предприятия.

Нейтральное ценообразование можно рекомендовать предприятиям, действующим на рынке, где:

— покупатели весьма чувствительны к уровню цены продук

ции предприятия (что не благоприятствует премиальному цено

образованию);

— предприятия-конкуренты жестко отвечают на любую по

пытку изменить сложившиеся пропорции продаж на рынке (что

делает опасной стратегию ценового прорыва);

— каждому предприятию на рынке необходимо поддерживать

определенные соотношения цен в рамках ценового ряда. Под

ценовым рядом понимается существующие одновременно соотно

шения цен на различные модели или модификации одной и той

146 Бюджетирование на современном предприятии

146 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 147

же продукции одного изготовителя или всех изготовителей, действующих на данном рынке.

же продукции одного изготовителя или всех изготовителей, действующих на данном рынке.

Стратегия установления относительно пониженной цены продукции (ценового прорыва) направлена на получение большей массы прибыли за счет увеличения объема продаж и захваченной доли рынка.

При этом цена продукции, устанавливаемая в рамках такой стратегии, вовсе не обязательно должна быть низкой по абсолютной величине. Она низка только по отношению к потребительским свойствам продукции, ее необходимости для покупателей и ценам аналогичных конкурирующих видов продукции.

Реализация такой ценовой стратегии может быть рекомендована лишь в том случае, если есть основания полагать, что потенциальные конкуренты по каким-то причинам не смогут (или не захотят) ответить аналогичным снижением цен. Такое может быть связано с одной из следующих ситуаций:

— когда предприятие, инициирующее снижение цен, обладает

более эффективной технологией или дешевыми ресурсами, чем

предприятия-конкуренты, и может увеличивать объемы произ

водства с более низкими затратами, в результате чего оно полу

чит прибыль и при пониженных ценах;

— когда предприятие, инициирующее снижение цен, только

вступает на рынок и объемы его продаж еще малы. В этом случае

использование продажи своей продукции по пониженным ценам

затронет столь малый сегмент рынка, что крупным конкурентам

нет смысла реагировать на это аналогичным снижением цен на

свою широко продаваемую продукцию;

— когда покупатели на данном рынке особенно сильно реаги

руют на снижение цен, и в то же время нет доказательств их

особой приверженности к тем или иным маркам продукции. Лишь

при этих условиях покупатели отреагируют на пониженные цены

продукции увеличением покупок именно этой продукции.

Роль затрат при обосновании ценовых решений. При рыночной организации сбыта продукции уровень цены определяет возможный объем продаж и соответственно — возможный объем производства. Так как при росте объемов выпуска снижается доля условно-постоянных затрат, приходящихся на одно изделие, то это ведет и к сокращению себестоимости единицы продукции.1

Вследствие этого чисто затратный метод ценообразования при рыночном сбыте продукции предприятия влечет за собой опасность серьезных финансовых просчетов, поскольку себестоимость изделия соответствует лишь определенному объему его выпуска и продаж, следовательно, ошибочными могут оказаться финансовые расчеты предприятия, основанные на указанном методе ценообразования.

Более рациональный подход состоит в том, чтобы вначале спрогнозировать уровень цены нового изделия, которую можно получить на рынке, а лишь затем определять объем его производства и рынки сбыта. В таком порядке следует анализировать и учитывать затраты при обосновании ценовой политики предприятия.

При анализе затрат в целях обоснования политики ценообразования следует точно определять не только сумму затрат на производство продукции предприятия, но и то, как она может измениться при изменении объемов продаж указанной продукции в зависимости от изменений политики ценообразования. При этом рекомендуется учитывать предельные или приростные затраты.

Управляя ценами в рамках активной политики ценообразования, следует добиваться такого уровня затрат на производство продукции предприятия, который сможет обеспечить предприятию достижение желаемых финансовых результатов при сбыте своей продукции.

Этапы разработки ценовой стратегии. При разработке ценовой политики и стратегии предприятия необходимо:

— определить оптимальную величину затрат на производство

и сбыт продукции для обеспечения получения прибыли при уров

не цен на рынке, который предприятие может достичь для своей

продукции;

— установить полезность продукции для потенциальных по

купателей (потребительские свойства) и меры по обоснованию

соответствия уровня запрашиваемых цен на продукцию ее потре

бительским свойствам;

— найти величину объема продаж продукции или долю рынка

для предприятия, при котором его производство наиболее при

быльно.

Решения по ценам должны приниматься в тесной увязке с

148 Бюджетирование на современном предприятии

148 Бюджетирование на современном предприятии

Бюджетирование на современном предприятии 149

| |||||||

| |||||||

| |||||||

| |||||||

|

| III. Формирование стратегии |

| I. Сбор исходной информации |

решениями по объемам производства, управлению затратами, дизайну и конструированию продукции, ее рекламе и методам сбыта.

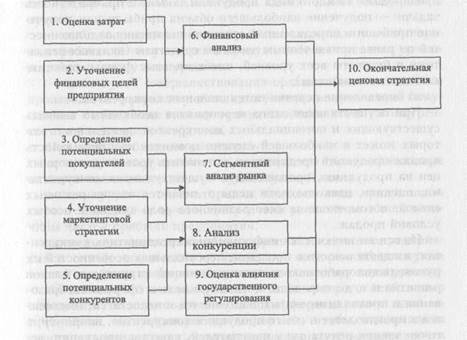

Разработка ценовой политики и стратегии предприятия осуществляется в три этапа:

— сбор исходной информации;

— формирование стратегии.

При осуществлении этих этапов разработки ценовой политики и стратегии предприятия выполняются следующие мероприятия:

— оценка затрат производства и сбыта продукции;

— уточнение финансовых целей предприятия;

— определение потенциальных покупателей;

-f уточнение маркетинговой стратегии предприятия;

— определение потенциальных конкурентов продукции пред

приятия;

— финансовый анализ деятельности предприятия;

— сегментный анализ рынка;

— анализ конкуренции предприятия в условиях конкретного

рынка;

— оценка влияния мер государственного регулирования на

вопросы ценообразования;

— определение окончательной ценовой стратегии.

Основные элементы и этапы разработки ценовой политики и

стратегии, основные мероприятия и взаимосвязи между ними представлены на рис. 17.

Первым этапом работ является сбор исходной информации для разработки ценовой политики и стратегии предприятия, причем основными мероприятиями в ходе выполнения данного этапа работ являются следующие:

а) оценка затрат.

При оценке затрат производства и сбыта продукции основное внимание следует уделять выявлению всех тех затрат, с которыми реально связаны производство и сбыт данной продукции, а также выявлению и анализу тех статей затрат, величина которых может изменяться при изменении объемов выпуска (продаж) продукции в результате изменения цен;

б) уточнение финансовых целей предприятия.

Рис. 17. Основные элементы и этапы разработки ценовой политики и стратегии

Рис. 17. Основные элементы и этапы разработки ценовой политики и стратегии

150 Бюджетирование на современном пред при яти и

Бюджетирование на с овременном предприятии 151

Ценовая стратегия должна соответствовать основным финансовым целям предприятия, принятым на ближайшее время и перспективу. В соответствии с финансовым планом предприятия определяется минимальный уровень прибыльности, необходимый при продаже каждого вида продукции, а также приоритетность задачи — получение наибольшего объема прибыли или получение прибыли в определенный срок для погашения задолженностей по ранее привлеченным заемным средствам (включая неплатежи в бюджеты всех уровней, внебюджетные фонды, работникам или поставщикам);

Ценовая стратегия должна соответствовать основным финансовым целям предприятия, принятым на ближайшее время и перспективу. В соответствии с финансовым планом предприятия определяется минимальный уровень прибыльности, необходимый при продаже каждого вида продукции, а также приоритетность задачи — получение наибольшего объема прибыли или получение прибыли в определенный срок для погашения задолженностей по ранее привлеченным заемным средствам (включая неплатежи в бюджеты всех уровней, внебюджетные фонды, работникам или поставщикам);

в) определение перечня потенциальных конкурентов.

При осуществлении этого мероприятия необходимо выявить существующих и потенциальных конкурентов, деятельность которых может в наибольшей степени повлиять на прибыльность продаж продукции предприятия, установить уровень договорных цен на продукцию, производимую существующими конкурентами, оценить, насколько эти цены отличаются от цен реальных сделок, в том числе за счет различного рода скидок и особых условий продаж.

На основе имеющейся информации о предприятиях-конкурентах, их деятельности в прошлом, персональных особенностей их руководящих работников, организационной структуры, планов развития и т. д., определить основную цель в сфере ценообразования и проанализировать преимущества и недостатки, имеющиеся в производстве и сбыте продукции конкурентов, например, с точки зрения репутации у покупателей, качества продукции, ассортимента и т. д.

Вторым этапом процесса разработки ценовой политики и стратегии является стратегический анализ. В ходе его выполнения ранее собранная информация подвергается соответствующему анализу:

а) финансовый анализ.

Проведение финансового анализа основывается на информации о:

— возможных вариантах цены;

— продуктах и затратах на их производство;

— возможном выборе того сегмента рынка, в котором пред

приятие может завоевать покупателей более полным удовлетво-

рением их требований, либо по другим причинам у него предпочтительные шансы создания устойчивых конкурентных преимуществ.

Финансовый анализ позволит определить предприятию наиболее предпочтительный и выгодный сектор рынка следующими путями:

— либо посредством дополнительных затрат для удовлетворе

ния требований покупателей в продукции более высокого уровня

и качества, чем у конкурентов;

— либо путем совершенствования организации и технологии

производства, направленной на удовлетворение требований поку

пателей к продукции того же уровня качества, что и у конкурен

тов, но с меньшими затратами.

При этом необходимо рассчитать:

величину чистой прибыли от производства (продаж) единицы каждого вида продукции при существующей цене;

величину роста объема продаж каждого вида продукции в случае снижения ее цены и при условии увеличения общей величины чистой прибыли предприятия;

предельное сокращение объема продаж продукции предприятия в случае повышения ее цены, при котором общая сумма чистой прибыли предприятия упадет до существующего уровня;

б) сегментный анализ рынка, в ходе которого необходимо определить, как наиболее выгодно дифференцировать цены на продукцию, выпускаемую предприятием, чтобы максимально учесть различия между сегментами рынка по чувствительности покупателей к уровню цен продукции и по уровню затрат предприятия для наиболее адекватного удовлетворения требований покупателей из различных сегментов.

В этих целях требуется заблаговременно определить состав покупателей в различных сегментах рынка и определить границы между отдельными сегментами для того, чтобы установление предприятием пониженных цен на свою продукцию в одном из сегментов не мешало установлению более высоких цен в других сегментах. Кроме того, следует произвести дифференцирование цен по сегментам рынка, предварительно проанализировав выполнение требований действующего законодательства по вопросам ценообразования;

152 Бюджетирование на современном предприятии

152 Бюджетирование на современном предприятии

Бюджетиров ание на современном предприятии 153

в) анализ конкуренции.

в) анализ конкуренции.

Целью такого анализа является оценка (прогнозирование) возможного отношения конкурентов к намечаемым изменениям цен на продукцию и тех конкретных мер, которые они могут предпринять в ответ.

На этой основе необходимо попытаться определить влияние ответных мер конкурентов на уровень прибыльности и эффективность той ценовой стратегии, которую предприятие предполагает осуществлять на рынке.

Целесообразно определить уровень продаж и прибыльности каждого вида продукции, которые предприятие реально может достичь с учетом возможной реакции конкурентов, изыскать меры воздействия на конкурентов в целях достижения результатов своей ценовой стратегии и снижения потерь от конкурентной борьбы.

Кроме того, необходимо определить возможности предприятия в повышении гарантированности достижения своих целей по объемам и прибыльности продаж продукции за счет сосредоточения усилий на тех целевых сегментах рынка, где ему легче добиться устойчивого конкурентного преимущества, а также выявить те сегменты рынка, в которых стратегически рационально прекратить расходование ресурсов (например, отказаться от производства предназначенной для этих сегментов рынка продукции).

Третьим этапом разработки ценовой политики и стратегии является выбор окончательной ценовой стратегии, являющейся частью общей стратегии развития предприятия.

Для разработки и успешной реализации ценовой политики предприятия рекомендуется иметь постоянно действующее структурное подразделение, отвечающее за вопросы ценообразования на продукцию предприятия.

Деятельность этого подразделения осуществляется при непосредственном контроле руководителя структурного подразделения предприятия, которое отвечает за маркетинг или сбыт продукции предприятия и может входить в состав либо этого подразделения, либо планово-экономического подразделения.

Работу по вопросам ценообразования целесообразно проводить совместно со структурными подразделениями предприятия, отвечающими за:

— оценку и прогнозирование себестоимости продукции при

различных вариантах ценовой политики и соответствующей ей

производственно-сбытовой политики;

— обоснование финансовых показателей, на достижение кото

рых должна быть нацелена ценовая политика;

— разработку финансовых аспектов реализации такой поли

тики (например, определение лимитов финансирования реклам

ной деятельности),

а также со структурными подразделениями, отвечающими за:

— сбор информации о текущей рыночной конъюнктуре, опре

деление реальной структуры (сегментации) рынка продукции

предприятия, прогнозирование объемов сбыта, возможных при

различных уровнях цен на продукцию, оценку возможных дей

ствий конкурентов при тех или иных вариантах ценовой полити

ки, обоснование возможностей увеличения сбыта и улучшение

его финансовых показателей без изменений цен,

и с подразделениями, ответственными за:

— проведение рекламных кампаний, формирование имиджа

товарной марки и распространение информации, позволяющей

воздействовать на коммерческие решения конкурентов.

При формировании ценовой политики предприятия необходимо уделить внимание динамике изменения цен в планируемом периоде как собственной продукции, так и закупаемых сырья и материалов.

Индекс изменения цены по возможности должен быть определен для конкретных элементов бюджетных статей.