2015-07-14

2015-07-14 1029

1029Высвобождение персонала — вид деятельности, предусматривающий комплекс мероприятий по соблюдению правовых норм и организационно-психологической поддержке со стороны администрации при увольнении сотрудников.

Сокращение персонала означает снижение численности работников предприятия. Персонал высвобождается или сокращается, если работников больше, чем это необходимо для выполнения работы. Другой повод – неудачное заполнение рабочих мест, т.е. несоответствие квалификации работника требованиям, предъявляемым к нему на рабочем месте.

Возникновение излишней численности персонала может быть обусловлено целым рядом причин, как внешних, так и внутрифирменных. К наиболее частым внешним причинам относятся падение спроса и технический прогресс, сокращающий затраты труда.

Причины несоответствия квалификации сотрудников требованиям к ним на рабочих местах могут крыться в ошибках при отборе персонала, в изменении требований к должностям, к которым сотрудники не хотят или не могут адаптироваться, в изменении производительности труда самих работников, связанном, например, с возрастом или болезнью.

В специальной литературе по вопросам управления трудовыми ресурсами различаются понятия «высвобождение» и «увольнение» работников.

Увольнение – это прекращение трудового договора (контракта) между администрацией (работодателем) и сотрудником.

Высвобождение же является более широким понятием, содержащим, как уже упоминалось выше, совокупность комплексных мероприятий по безконфликтному кардинальному изменению условий жизнедеятельности индивидов.

Целью планирования высвобождения персонала является установление необходимости и своевременное или опережающее уменьшение работников предприятия. Этот аспект планирования приобретает наибольшее значение во времена экономической стагнации, когда на предприятии появляются излишки рабочей силы.

В планировании высвобождения персонала можно выделить два вида мероприятий.

1) мероприятия, позволяющие не уменьшать количество работников (например, путем снижения сверхурочных работ, прекращения принятия на работу, запрещения внутреннего совместительства);

2) мероприятия, направленные на снижение количества сотрудников.

При этом выделяют реактивное и опережающее высвобождение персонала.

Реактивное высвобождение персонала применяется лишь в том случае, когда необходимо в течение короткого промежутка времени избавиться от излишков рабочей силы. Обычно это порождает большую социальную напряженность в организации и свидетельствует о плохой кадровой работе.

Опережающее высвобождение персонала основано на расчетах потребности в персонале и использует такие средства, как альтернативное применение сотрудников, естественная убыль рабочей силы, что позволяет своевременно сократить штат и избежать увольнений. Таким образом, опережающее высвобождение является своеобразным социальным буфером, позволяющим избежать напряженности. Поэтому на практике оно является более приемлемым, что обусловлено следующими аспектами:

1) персонал рассматривается руководством предприятия как важнейший ресурс и фактор успеха, который необходимо использовать на протяжении длительного периода времени и на развитие которого были привлечены большие капиталовложения (например, на набор и обучение сотрудников);

2) система правового регулирования трудовых ресурсов во многих случаях делает реактивные увольнения достаточно сложными;

3) при внедрении новых технологий возрастают требования к сотрудникам и не каждый из них обладает достаточным потенциалом для приобретения необходимой квалификации, поэтому для таких сотрудников должны быть найдены альтернативные виды деятельности на данном предприятии;

4) постоянная смена персонала неблагоприятно влияет на на- новых сотрудников, поскольку политика найма и увольнений,

проводимая предприятием, очень быстро становится известной на рынке труда.

3Формы и системы оплаты труда.

В зависимости от факторов, составляющих основу определения заработной платы, все многочисленные ее разновидности сводятся к двум основным формам:

1. Сдельная.

2. Повременная.

При сдельной форме оплата труда осуществляется за выполненный объем работ.

При повременной форме оплата труда осуществляется за отработанное нормативное время.

Организация сдельной и повременной форм заработной платы требует соблюдение ряда условий, которые определяют эффективность и целесообразность их практического использования.

Организация сдельной формы оплаты труда предусматривает соблюдение следующих условий:

1. Наличие научно-обоснованных норм затрат труда. Правильная тарификация работ в соответствии с ЕТКС.

2. Выработка продукции должна быть решающим показателем работы сдельщика. Ее уровень должен непосредственно зависеть от самого работника.

3. На рабочих местах не должно быть помех производительному труду.

4. Наличие надлежащего учета произведенной продукции.

Для организации повременной формы оплаты труда необходимы:

1. Надлежащий табельный учет фактически отработанного времени.

2. Правильная тарификация работников-повременщиков.

3. Установление и правильное применение норм и нормативов, регламентирующих организацию труда повременщиков.

4. Отсутствие возможности увеличения выпуска продукции. Увеличение выработки может привести к браку или к снижению качества.

Сдельная и повременная формы оплаты труда имеют свои разновидности, которые называются системами.

Сдельная форма оплаты труда включает следующие системы:

1. Прямая сдельная (индивидуальная, бригадная).

2. Прямая сдельно-премиальная.

3. Косвенно-сдельная.

4. Косвенно-сдельно - премиальная.

5. Сдельно-прогрессивная.

6. Аккордная.

7. Аккордно-премиальная.

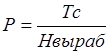

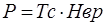

1. Прямая сдельная (индивидуальная, бригадная). При данной системе заработная плата определяется за весь объем качественно-выполненных работ по сдельной расценке за единицу продукции (работ). Расценка устанавливается исходя из тарифной ставки данного разряда работы и нормы времени (выработки) (Hвр (Нвыраб)) установленной для ее выполнения:

, (3.34)

, (3.34)

, (3.35)

, (3.35)

где Р – расценка за единицу продукции (работы) в рублях;

Тс – тарифная ставка соответствующего разряда (часовая).

Тогда заработная плата определяется по следующей формуле:

, (3.36)

, (3.36)

где Q – объем продукции (работ) в натуральном выражении.

Бригадная: заработная плата выплачивается коллективу (бригаде) по единой сдельной расценке за весь объем качественно выполненных работ, а затем заработная плата распределяется между членами бригады, используя один из трех способов:

по коэффициенту трудового участия (КТУ);

по тарифному разряду и отработанному времени;

поровну.

2. Прямая сдельно-премиальная. Помимо прямой сдельной оплаты добавляется премия за качественные и количественные показатели.

3. Косвенно-сдельная. Это система, при которой заработная плата рабочего или группы определяется по производственным показателям коллектива сдельщиков, которых они обслуживают. Расценка определяется исходя из тарифной ставки рабочего и нормируемого объема работ трудящихся, которых обслуживают косвенные сдельщики. Эта система используется для оплаты труда вспомогательных рабочих (наладчики, настройщики и т.д.).

4. Косвенно-сдельно - премиальная. Помимо косвенно-сдельно оплаты добавляется премия за качественные показатели.

5. Сдельно-прогрессивная. Труд рабочего в пределах установленной исходной нормы оплачивается по прямым сдельным расценкам, а сверх установленной нормы по повышенным сдельным расценкам. Степень увеличения сдельной расценки зависит от уровня перевыполнения исходной нормы и определяется специальной шкалой.

Шкала является важнейшим элементом сдельно-прогрессивной системы оплаты труда и ее характеризуют следующие показатели: число ступеней изменения сдельных расценок; крутизна, т.е. степень возрастания расценок.

6. Аккордная. Система, при которой заработная плата рабочих или группы определяется за весь объем качественно произведенной ими работы. Для определения размера заработной платы предварительно составляется калькуляция, в которой определяется содержание и последовательность выполнения работ. На основе операционных норм и расценок определяется общая сумма заработной платы за всю работу.

7. Аккордно-премиальная. За сокращение срока выполнения задания выплачивается премия к аккордной заработной плате.

Повременная форма оплаты труда имеет 2 системы:

1. Простая повременная.

2. Повременно-премиальная.

При простой повременной системе заработная плата работнику начисляется по тарифной ставке в соответствии с присвоенным ему разрядом и фактически отработанным временем. По способу начисления заработная плата данной системы подразделяется на следующие виды:

· почасовая;

· дневная;

· месячная.

При повременно-премиальной системе к заработной плате работника сверх тарифа начисляется премия за конкретные достижения в работе по заранее установленным показателям.

Штатно – окладная система оплаты труда служащих

Штатное расписание – организационно – распорядительный документ, содержащий информацию, необходимую для определения места работника в общей структуре трудового коллектива, его профессии (должности), размера тарифной ставки (оклада) и другие сведения.

Рекомендуемыми структурными элементами штатного расписания являются:

наименование профессий рабочих, (должностей) служащих;

размер тарифной ставки (тарифных ставок) 1 – го разряда как элемента тарифной системы;

тарифные разряды профессий (должностей) и соответствующие им тарифные коэффициенты;

размеры тарифных ставок (окладов) работников (как правило, указываются также их повышения, предусмотренные локальными нормативными правовыми актами организации и носящие постоянный характер). Дополнительные выплаты стимулирующего и компенсирующего характера, носящие переменный характер, в штатном расписании не указываются.

Должностной оклад – абсолютный размер тарифной заработной платы, устанавливаемой в соответствии с занимаемой должностью. Должностной оклад определяется путем суммирования тарифного оклада и предусмотренных законодательством повышающих тарифный оклад выплат.

Заработная плата служащих определяются путем суммирования:

тарифного оклада служащего, рассчитанного на основе ЕТС, который исчисляется путем последовательного умножения тарифной ставки первого разряда, действующей на предприятии, на тарифный коэффициент соответствующего тарифного разряда ЕТС, установленный служащему по его должности, на дифференцированный коэффициент и (или) на коэффициент повышения по технологическим видам работ;

надбавки за продолжительность непрерывной работы (вознаграждения за выслугу лет, стаж работы); за квалификационную категорию; за наличие в структуре организации филиалов; за сложность и напряженность работы и др., предусмотренные законодательством о труде;

премии по результатам финансово-хозяйственной деятельности предприятия, специальных видов премий за экономию топливно-энергетических и материально-технических ресурсов, внедрение новой техники, вознаграждение по итогам работы за год.