2015-10-16

2015-10-16 3362

3362Для данного параграфа использован материал О. Б. Шевелевой и Е. А. Калашниковой[124].

Финансы играют важную роль в эффективном функционировании любой социально-экономической системы, поэтому анализ финансовой сферы должен являться частью оценки общего уровня экономической безопасности территории.

В данной работе указанная проблема будет решаться с нескольких позиций через оценку:

- состояния регионального бюджета (соотношение доходов и расходов консолидированных бюджетов субъектов Российской Федерации в расчете на душу населения);

- масштабов банковского сектора региона и благополучия кредитных организаций;

- эффективности деятельности организаций и предприятий, функционирующих на территории субъектов;

- финансового благополучия населения (путем сопоставления данных по суммам банковских депозитов и задолженностям по кредитам).

Показатели, характеризующие состояние финансовой сферы региона, разбиты на две группы в соответствии с их позитивным или негативным воздействием на состояние экономики территории.

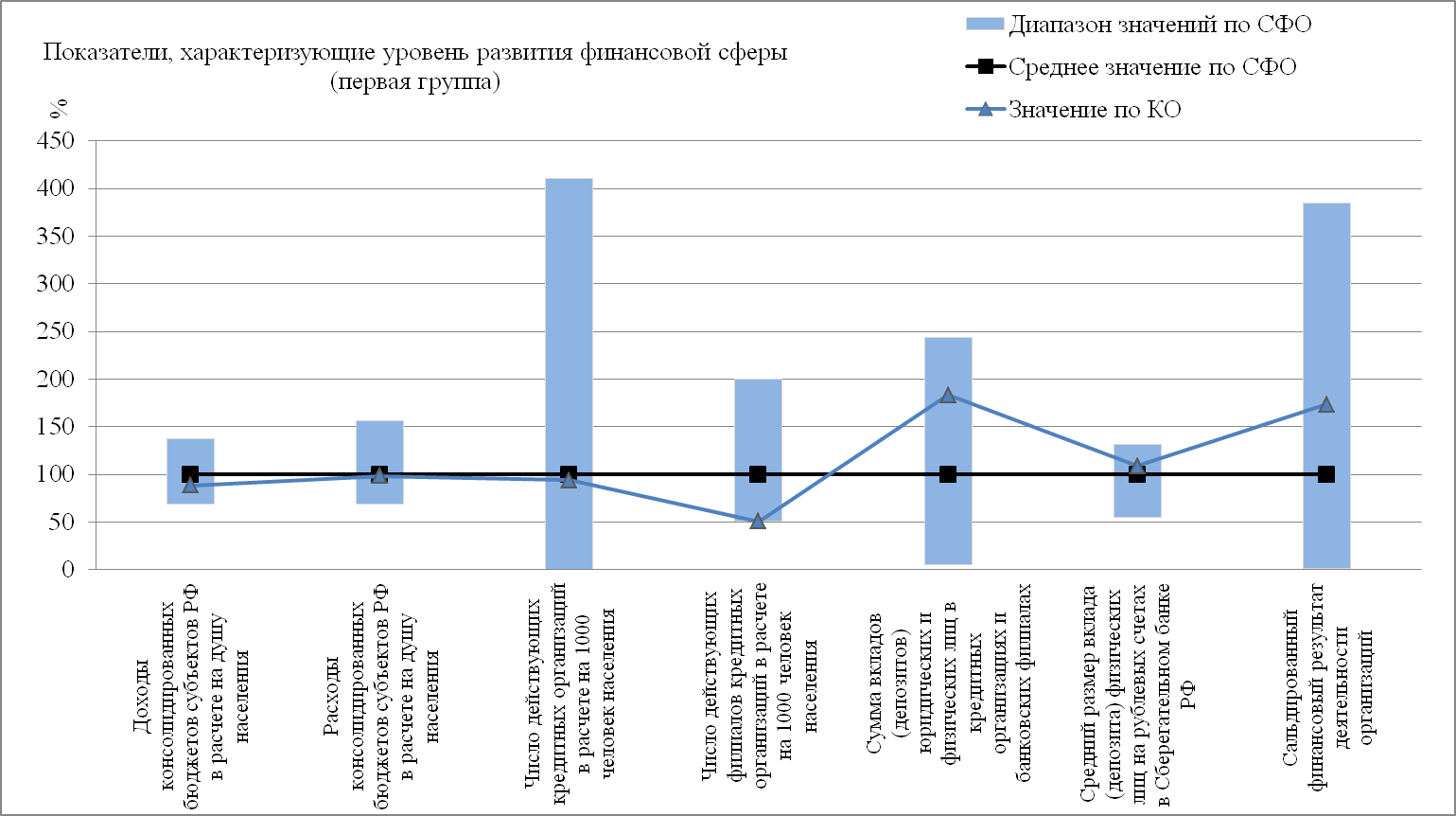

Первая группа анализируемых в данном блоке показателей представлена в табл. 4.2. Та же информация продублирована на рис. 4.1.

Анализируя данные, представленные в табл. 4.2 и на рис. 4.1, отметим, что по показателям среднедушевых доходов и расходов бюджета Кемеровская область демонстрирует величины, несколько ниже средних. Однако если соотнести данные по этим показателям по всем субъектам Сибирского федерального округа, можно отметить отсутствие явной прямой связи между уровнем доходов и расходов бюджета на душу населения и общим социально-экономическим благополучием территории.

Так, одни из самых высоких значений по уровню среднедушевых доходов и расходов бюджетов зафиксированы по таким регионам Сибирского федерального округа, как республики Алтай и Тыва. При анализе уровня и качества жизни населения указанных республик в них отмечаются наихудшие значения по группе анализируемых субъектов.

По результатам оценки других составляющих экономической безопасности указанные республики часто оказывались во второй половине списка; и напротив, многие субъекты Сибирского федерального округа, отнесенные к лидерам, по показателю среднедушевых доходов и расходов бюджетов находятся на среднем или еще более низком уровне.

В числе последних – и Кемеровская область. Такая ситуация, по всей видимости, объясняется различной степенью эффективности формирования и расходования финансовых ресурсов анализируемых территорий.

Таблица 4.2

Показатели, характеризующие уровень развития финансовой сферы регионов СФО в 2012–2013 г. (первая группа)[125]

| Регион | Доходы консолидированных бюджетов субъектов РФ в расчете на душу населения, тыс. руб.[126] | Расходы консолидированных бюджетов субъектов РФ в расчете на душу населения, тыс. руб.[127] | Число действующих кредитных организаций в расчете на 1000 чел. населения[128] | Число действующих филиалов кредитных организаций в расчете на 1000 чел. населения[129] | Сумма вкладов (депозитов) юридических и физических лиц в кредитных организациях и банковских филиалах, млн. руб. (данные за 2013 г.) | Средний размер вклада (депозита) физических лиц на рублевых счетах в Сберегательном банке РФ, руб. | Сальдированный финансовый результат деятельности организаций, млн. руб. |

| Республика Алтай | 66,7 | 76,3 | 14,3266 | 28,7 | 6 110,0 | 6 975 | 1 828 |

| Республика Бурятия | 48,7 | 46,0 | 1,0292 | 12,4 | 33 356,0 | 5 897 | 13 536 |

| Республика Тыва | 68,5 | 53,9 | 3,2268 | 9,7 | 5 044,0 | 4 436 | –712 |

| Продолжение табл. 4.2 | |||||||

| Республика Хакасия | 42,9 | 44,7 | 3,7552 | 7,5 | 19 909,0 | 5 980 | 5 563 |

| Алтайский край | 34,2 | 33,7 | 2,9130 | 8,7 | 102 377,0 | 8 422 | 20 903 |

| Забайкальский край | 43,4 | 44,6 | 0,0000 | 7,3 | 40 255,0 | 8 354 | |

| Красноярский край | 62,1 | 68,0 | 1,7591 | 16,2 | 190 053,0 | 10 085 | 219 463 |

| Иркутская область | 51,3 | 42,9 | 3,3014 | 13,6 | 154 411,0 | 9 446 | 162 590 |

| Кемеровская область | 44,0 | 47,9 | 3,2768 | 7,3 | 174 964,0 | 8 842 | 98 868 |

| Новосибирская область | 47,8 | 42,4 | 3,3356 | 23,0 | 232 178,0 | 10 641 | 33 403 |

| Омская область | 38,4 | 35,9 | 3,0389 | 15,2 | 110 970,0 | 7 754 | 33 190 |

| Томская область | 49,6 | 48,7 | 1,8850 | 22,6 | 74 376,0 | 10 611 | 37 170 |

Приступая к анализу показателей, характеризующих состояние банковского сектора региональной экономики, прежде всего, отметим, что по числу действующих кредитных организаций и их филиалов, приведенному к численности населения, Кемеровская область находится ниже среднего зафиксированного по округу значения.

И хотя по первому из названных индикаторов ситуация несколько искажается значением по Республике Алтай (которое в большей степени обусловлено численностью населения, а не количеством действующих кредитных организаций), можно заметить, что даже исключение названного субъекта из анализа существенным образом ситуации не меняет.

Рисунок 4.1. Показатели, характеризующие уровень развития финансовой сферы регионов СФО в 2012–2013 гг. (первая группа)

Однако, обратив внимание на следующий показатель анализируемой группы (сумма вкладов (депозитов) юридических и физических лиц в кредитных организациях и банковских филиалах), видно, что Кемеровская область находится на одной из самых выгодных позиций, уступая лишь Новосибирской области и Красноярскому краю.

Такое соотношение индикаторов в целом характерно для Кузбасса и отражает его специфику, поскольку связано с более крупным масштабом функционирующих на территории области организаций, чем в среднем по округу.

По среднему размеру вклада (депозита) физических лиц на рублевых счетах в Сбербанке России, Кузбасс превышает среднее установившееся значение почти на 9 %.

С одной стороны, это подтверждает предыдущий вывод, с другой – позволяет говорить о достаточно высоком уровне финансового благополучия населения региона по сравнению с другими территориями Сибирского федерального округа.

По последнему показателю первой группы – сальдированному финансовому результату деятельности организаций – Кемеровская область находится на уровне выше среднего, что наглядно изображено на профиле (рис. 4.1).

Анализируя этот показатель в абсолютном выражении, заметим, что Кузбасс находится на третьем месте, уступая Красноярскому краю и Иркутской области и заметно опережая некоторые другие сильные регионы.

Обращаясь к рис. 4.1, следует оговорить тот факт, что в силу приобретения последним индикатором первой группы показателей отрицательного значения по Республике Тыва, указанный субъект был исключен при построении графика.

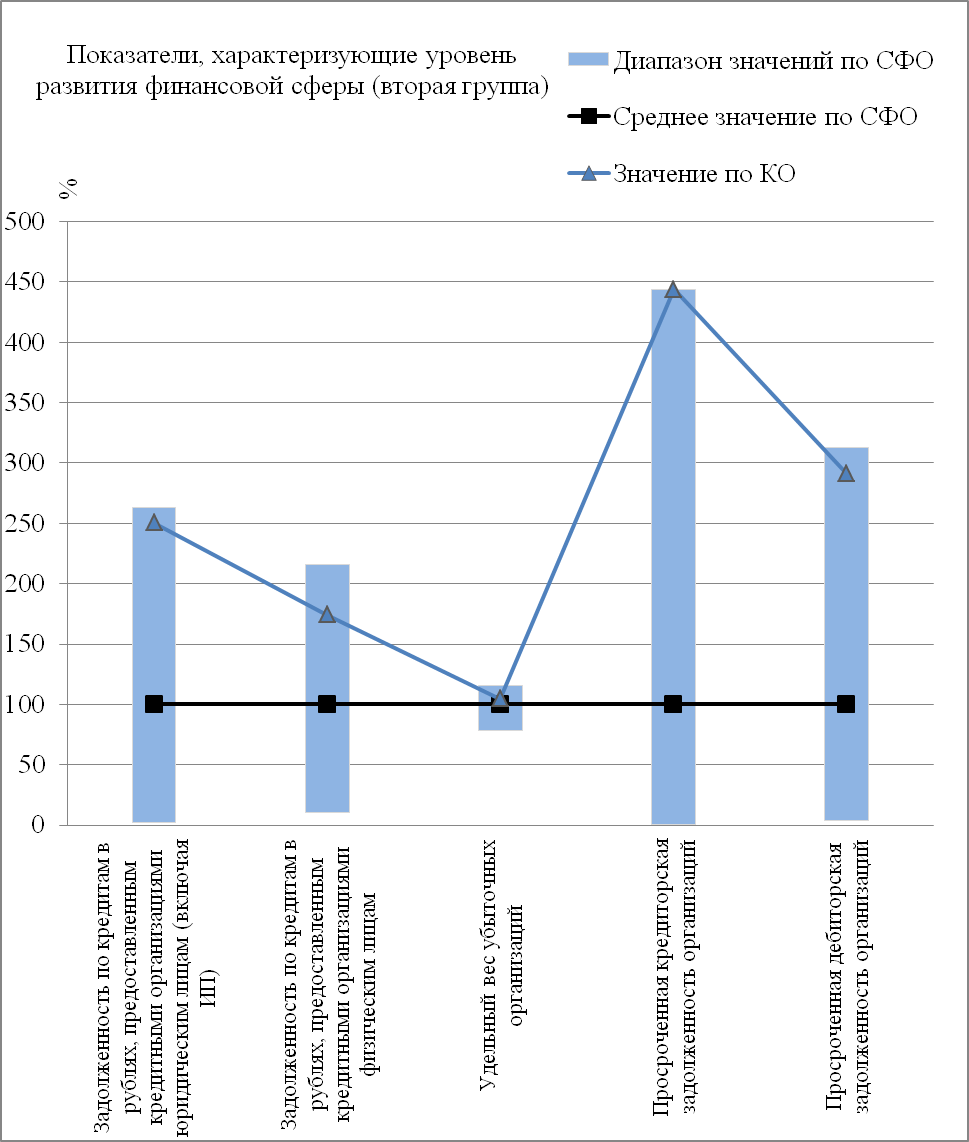

Перейдем к показателям второй группы, характеризующим степень выраженности негативных тенденций в финансовой сфере региона.

Они представлены в табл. 4.3 и на рис. 4.2.

Таблица 4.3

Показатели, характеризующие уровень развития финансовой сферы регионов СФО в 2012-2013 г. (вторая группа)[130]

| Регион | Задолженность по кредитам в рублях, предоставленным кредитными организациями юридическим лицам (включая ИП), млн. руб. (данные за 2013 г.) | Задолженность по кредитам в рублях, предоставленным кредитными организациями физическим лицам, млн. руб. (данные за 2013 г.) | Удельный вес убыточных организаций, % | Просроченная кредиторская задолженность организаций, млн. руб. | Просроченная дебиторская задолженность организаций, млн. руб. |

| Республика Алтай | 10 335 | 9 958 | 29,7 | ||

| Республика Бурятия | 41 908 | 69 014 | 31,3 | 2 100 | 4 001 |

| Республика Тыва | 3 380 | 16 011 | 30,7 | 1 954 | 1 139 |

| Республика Хакасия | 13 708 | 27 667 | 35,8 | 3 877 | 1 820 |

| Алтайский край | 126 164 | 105 955 | 25,0 | 7 413 | 3 745 |

| Забайкальский край | 17 935 | 65 218 | 35,7 | 5 249 | 3 762 |

| Красноярский край | 235 723 | 210 323 | 28,5 | 22 932 | 36 316 |

| Иркутская область | 126 594 | 166 573 | 26,4 | 13 122 | 15 528 |

| Кемеровская область | 214 394 | 151 900 | 34,2 | 69 031 | 51 577 |

| Новосибирская область | 218 505 | 172 343 | 28,6 | 8 630 | 7 975 |

| Омская область | 110 189 | 95 385 | 29,3 | 7 172 | 4 176 |

| Томская область | 64 420 | 66 492 | 26,5 | 4 983 | 2 619 |

Рис. 4.2. Показатели, характеризующие уровень развития финансовой сферы регионов СФО в 2012-2013 г. (вторая группа)

Обращаясь к профилю, изображенному на рис. 4.2, можно отметить, что степень выраженности негативных тенденций в финансовой сфере Кемеровской области находится на достаточно высоком уровне, ни по одному показателю не опускаясь ниже среднего зафиксированного по Сибирскому федеральному округу значения. По первым двум показателям данной группы индикаторов значение Кемеровской области можно условно признать завышенным.

Это связано с наличием закономерности, связывающей размер и экономическую мощь региона с суммами задолженностей юридических и физических лиц перед кредитными организациями.

Кроме того, первый из анализируемых показателей рассчитан исходя из местонахождения заемщика, что также несколько искажает картину, характеризуя скорее финансовое благополучие субъектов бизнеса, чем банковский сектор региона.

Однако, с другой стороны, озвученную зависимость нельзя признать абсолютной и не всегда большее количество кредитов влечет за собой возникновение больших сумм задолженности.

А бизнес и банковский сектор региона так прочно связаны друг с другом, что, на наш взгляд, рассматриваемый индикатор все же является достаточно информативным с точки зрения анализа финансовой сферы территории.

В связи с этим сложившуюся ситуацию с суммами задолженностей по кредитам следует признать потенциально опасной с точки зрения сохранения экономической безопасности Кемеровской области.

Разброс регионов Сибирского федерального округа по показателю удельного веса убыточных организаций невысок – здесь отсутствуют явные лидеры и аутсайдеры, и Кузбасс находится примерно посередине списка анализируемых территорий.

Однако учитывая, что примерно треть предприятий Кемеровской области являются убыточными, такую ситуацию вряд ли можно признать благополучной, хоть это и соответствует значениям других принятых к рассмотрению регионов.

Обращаясь к последним показателям данной группы, характеризующим суммы просроченной дебиторской и кредиторской задолженности, заметим, что они также не переведены в относительные величины (как и первые два индикатора этой группы).

Поэтому для более достоверного анализа приведем значения долей дебиторской и кредиторской задолженности в общей сумме задолженности – они представлены в табл. 4.4.

Таблица 4.4

Показатели кредиторской и дебиторской задолженности по субъектам СФО в 2012 г., %[131]

| Регион | Доля просроченной кредиторской задолженности в процентах от общей задолженности | Доля просроченной дебиторской задолженности в процентах от общей задолженности |

| Республика Алтай | 11,0 | 27,5 |

| Республика Бурятия | 7,5 | 10,5 |

| Республика Тыва | 32,4 | 21,2 |

| Республика Хакасия | 14,9 | 5,4 |

| Алтайский край | 8,2 | 5,2 |

| Забайкальский край | 11,8 | 9,9 |

| Красноярский край | 5,9 | 8,8 |

| Иркутская область | 8,5 | 8,9 |

| Кемеровская область | 18,9 | 16,0 |

| Новосибирская область | 3,3 | 3,4 |

| Омская область | 6,0 | 3,7 |

| Томская область | 3,6 | 3,5 |

Анализируя в совокупности данные табл. 4.3–4.4, а также рис. 4.2, можно сделать вывод, что высокое место на графике, соответствующее Кемеровской области, по показателям просроченной дебиторской и кредиторской задолженностей обусловлено не только более интенсивным осуществлением предпринимательской деятельности. Так, по доле просроченной кредиторской задолженности Кузбасс демонстрирует одно из самых худших значений по всему Сибирскому федеральному округу – 18,9 % против наименьшего 3,3 % (Новосибирская область) и среднего 8,8 %. По доле просроченной дебиторской задолженности ситуацию также нельзя назвать благополучной – 16 % против минимального 3,4 % (Новосибирская область) и среднего 9 %. Отдельно следует отметить тот факт, что по регионам, составляющим серьезную конкуренцию Кемеровской области по результатам анализа прочих блоков экономической безопасности, наблюдаются заметно более благоприятные значения рассматриваемых показателей, что делает их конкурентный статус более прочным, ослабляя позиции Кузбасса.