2015-10-13

2015-10-13 1372

1372Капитал фирмы и его цена

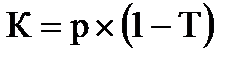

где р — процентная ставка по долгосрочной ссуде банка;

Стоимость привилегированных акций (К3):

где Д — годовой дивиденд по акциям;

Р — текущая рыночная цена акции (без затрат на размещение).

Модель оценки доходности финансовых активов (САРМ) предполагает, что цена собственного капитала (К4) равна безрисковой доходности плюс премия за риск:

где rf — безрисковая доходность;

rm— требуемая доходность портфеля, или ожидаемый рыночный доход;

bf — коэффициент (i-ой акции фирмы.

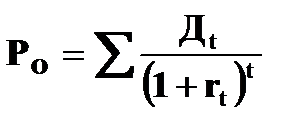

Расчет дисконтированного денежного потока, основанный на модели Гордона.

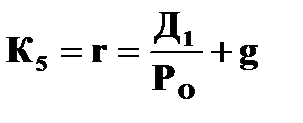

где Ро - рыночная стоимость акции;

Дt - ожидаемые дивиденды;

rt - требуемая доходность;

t - количество лет.

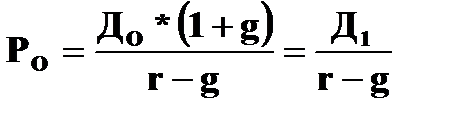

Если доходность акции будет расти в постоянном темпе, для оценки ожидаемой доходности можно использовать следующую формулу:

где ДО — последние выплаченные дивиденды;

r - требуемая доходность акции, учитывающая риск;

g - темпы прироста дивидендов (принимаются постоянными);

Д1 — ожидаемые дивиденды очередного периода.

Преобразовав эту формулу, получим упрощенную для расчета цены обыкновенных акций (К5):

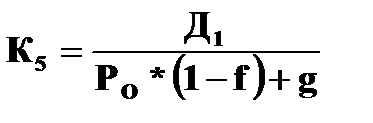

Если выражать стоимость размещения займа в процентах, то формула для расчета стоимости новой обыкновенной акции будет иметь следующий вид:

где f - стоимость размещения займа, %.

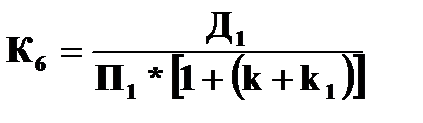

Цена нераспределенной прибыли (К6)

где П1 -величина нераспределенной прибыли,

Д1 -величина дивидендов, которые могли бы быть выплачены акционерам дополнительно,

k - средняя рыночная процентная ставка дохода,

k1 - поправочный коэффициент, учитывающий инфляционное влияние.

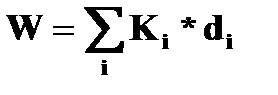

Цену капитала по совокупности структурных элементов (W) находят в виде средневзвешенной суммы по всем источникам:

где Кi - стоимость i-го источника средств;

di - удельный вес i-го источника в общей сумме.

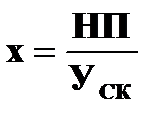

Т очка разрыва (перелома) нераспределенной прибыли (х) рассчитывается по формуле:

где НП - нераспределенная прибыль;

Уск - удельный вес (доля) собственного капитала.

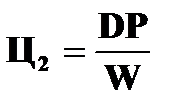

Цена предприятия (Ц2), определяемую величиной:

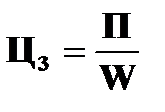

Цена бизнеса (предпринимательства) (Ц3)