2015-10-13

2015-10-13 883

883– (минус) неявные издержки за используемые

предприятием капитальные ресурсы и за риск

предпринимателя – 350 000 долл.

Экономическая прибыль (до обложения налогом) = 200 000 долл.

Таким образом, бухгалтерская и экономическая прибыль отличаются друг от друга на величину неявных (вмененных, альтернативных) издержек.

Важная задача каждого хозяйствующего субъекта – получить как можно больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования. Фирма, стремящаяся в краткосрочном периоде максимизировать прибыль, должна, изменяя величину переменных ресурсов, выбрать оптимальный (наилучший) объем производства, позволяющий получать высокую прибыль и минимизировать убытки.

В науке и практике хозяйствования используют два способа нахождения оптимального объема производства: сопоставляя совокупный доход и совокупные издержки; сопоставляя предельный доход и предельные издержки. Разберем каждый из них более подробно.

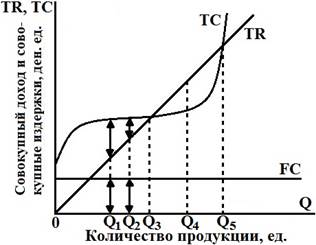

1. Изобразив на одном графике кривые совокупного дохода (TR) и совокупных издержек (TC) конкурентной фирмы и сопоставив значения TR и TC при разных объемах производства, мы можем найти точки безубыточности и оптимальный объем производства продукции конкретного предприятия (рис.21).

Как видно из рисунка, фирма:

– получает прибыль, выпуская продукцию в объемах Q3 – Q5, т.е. тогда, когда TR > TC;

– получает максимальную прибыль при объеме производства Q4, когда разница между TR и TC максимальна;

– несет убытки, производя продукцию в объеме 0 – Q3, когда TR < TC. При условии, если эти убытки меньше постоянных издержек (FC), т.е. тех, которые она бы имела даже при Q = 0, фирма будет работать;

– минимизирует убытки при объемах, когда разница между TR и TC минимальна;

– достигает состояния безубыточности при Q3 и Q5, когда TR = TC;

– находится в точке безразличия (ей все равно – работать или закрыться) при объеме Q2, когда (TC – TR) = FC;

– должна прекратить производство (закрыться), когда (TC – TR) > FC, т.е. при объеме Q1.

Рис.21. Определение оптимального объема производства

путем сопоставления совокупного дохода (TR) и совокупных (ТС) издержек

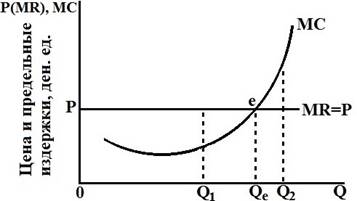

2. Оптимальный объем производства можно найти, сопоставив между собой предельный доход (MR) и предельные издержки (MC). Предельный доход (MR) фирма получает от продажи каждой дополнительной единицы произведенной продукции в условиях расширения производства и увеличения объемов продаж:

MR = ∆ТС: ∆Q

Фирма максимизирует прибыль, когда МR = МС. Это правило соблюдается в условиях как совершенной, так и несовершенной конкуренции, однако в условиях совершенной конкуренции оно будет выглядеть:

MR = MC = Р (здесь Р – цена продукции)

Данный факт объясняется тем, что каждая фирма производит небольшую долю продукции и не может устанавливать (контролировать) рыночную цену, а может только приспосабливаться к ней – цена дана рынком, и она постоянна. Фирма может контролировать только объем выпуска продукции. В этих условиях предельная выручка каждой последующей единицы товара (MR) – одна и та же величина, она равна цене и не меняется с увеличением выпуска продукции:

Рис.22. Правило максимизации прибыли в условиях

совершенной конкуренции

Данные графика свидетельствуют:

– фирма максимизирует прибыль при Qе, когда МR (Р) = МС;

– фирме следует увеличивать производство, пока МR > МС, т.к. в этом случае ее дополнительный доход от продажи единицы продукции больше, чем увеличение издержек на производство этой единицы продукции;

– фирме следует сокращать производство, если МС > МR, т.к. издержки на производство дополнительной единицы продукции увеличиваются в большей степени, чем возрастает доход от продаж.

В условиях несовершенной конкуренции фирма имеет возможность влиять и на цену, и на объем выпускаемой продукции. Снижая объем выпуска, создавая «искусственный дефицит», фирма продает свою продукцию по более высокой цене, однако, расширяя производство, т.е. увеличивая объем выпуска, фирма вынуждена снижать цену на свою продукцию. Чем больше продукции выпускает фирма, тем меньше будет цена единицы продукции – при увеличении объема выпуска на единицу не только она, но и все остальные единицы товара могут быть реализованы лишь по меньшей цене. В этих условиях предельный (дополнительный) доход фирмы (MR) уже не будет величиной постоянной, и он не будет равен цене (Р). Удешевляя цену каждой дополнительной партии товара, фирма вынуждена снижать цены и на предыдущие единицы товара, иначе дополнительный объем продукции на рынке не продать.

Имея возможность влиять на цену, фирма подбирает сочетание цены и объема производства, дающее максимальную прибыль, соблюдая правило – пока цена единицы продукции превышает средние издержки:

MR = MC (P1ед > AC)

Обобщающим показателем результатов деятельности предприятия выступает экономическая эффективность. Данное понятие является важнейшей категорией экономической науки, поскольку выражает зависимость между полученными результатами производства и затратами, понадобившимися для их достижения:

результат

Эффективность = –––––––––

затраты

На микроуровне (индивидуальный производитель, предприятие, фирма) экономическая эффективность определяется отношением полученной прибыли к сумме авансированного или основного и оборотного капитала. Сопоставление результатов и затрат используется предпринимателями в целях увеличения прибыли. Эффективность производства на макроуровне в качестве результата учитывает произведенный национальный продукт, а в виде затрат – себестоимость всей произведенной продукции (оплата труда всех работников, амортизация основного капитала, стоимость израсходованных ресурсов и т.д.).

Эффективность – обобщенный показатель результативности хозяйственной деятельности. В экономической науке и практике широко используется система частных (конкретных) показателей экономической эффективности. Каждый фактор производства имеет свой показатель эффективного использования – к ним в первую очередь относятся производительность труда, фондоотдача и материалоемкость:

Таблица 6

Основные показатели экономической эффективности

| производительность труда | фондоотдача | материалоемкость |

| П Пт = ––– Т | П Фо = –––– ОПФ | Мз Ме = ––– П |

В приведенных формулах: П – объем произведенной фирмой продукции; Т – затраты труда; ОПФ – среднегодовая стоимость основных производственных фондов предприятия; Мз – затраты материальных ресурсов на производство конечной продукции (товаров, работ и услуг).

Производительность труда выражает действие закона экономии времени и характеризует количество произведенной продукции на одного работника (единицу труда) или затраты рабочего времени (в нормо-часах) на создание единицы продукции. В повышении производительности труда заинтересованы как отдельный работник, так и коллективы предприятий, фирмы, общество в целом: из года в год меньшее количество труда будет доставлять обществу больший объем произведенных продуктов, товаров и услуг.

Фондоотдача – показатель, демонстрирующий, насколько рационально используются основные производственные фонды (станки, механизмы, оборудование и т.п.) как на отдельно взятом предприятии, так и в экономике страны в целом.

Материалоемкость характеризует затраты материальных ресурсов на производство единицы продукции и показывает, достигается ли одна из важнейших целей хозяйственной деятельности – обеспечение максимального результата при минимальных материальных затратах.

Показателем, выражающим степень доходности, прибыльности предприятия, является рентабельность производства. Ее рассчитывают, сопоставляя полученную предприятием прибыль с издержками (себестоимостью) или ценой продукции. Процентное отношение суммы прибыли к затратам или цене называют нормой прибыли. Чаще всего используют три показателя нормы прибыли:

– норма прибыли в издержках – применяется к отдельным видам продукции и позволяет сравнить прибыльность выпуска разных изделий;

– норма прибыли в цене – показатель удобен для анализа изменений рентабельности производства изделия по мере наращивания его выпуска;

– норма прибыли в капитале (норма общей рентабельности) – позволяет сравнивать эффективность работы двух предприятий. К примеру, фирма «А» получила общую прибыль 90 д.е., а фирма «Б» – 80 д.е. Значит ли это, что первая работает лучше второй? Чтобы ответить на этот вопрос, важно учесть, ценой каких затрат были получены результаты. Для этого нужно соотнести общую прибыль и величину общего капитала (основных и оборотных фондов) по каждому предприятию, т.е. рассчитать показатели нормы общей рентабельности. Сравнение этих показателей даст более точный ответ – например, такой: фирма «Б» с 20% общей рентабельности работала значительно эффективнее фирмы «А», добившейся в результате хозяйственной деятельности лишь 10% рентабельности.

С понятием эффективности тесно связано еще одно, широко используемое в экономике, понятие – эффект масштаба. Это соотношение между изменением объемов используемых ресурсов и изменением соответствующих производственных результатов. При прочих равных условиях, чем больше масштабы производства, тем ниже средняя себестоимость единицы продукции и выше прибыль предприятия. Эффект масштаба может быть как положительным, так и отрицательным.

Эффект масштаба будет положительным, если при увеличении размеров предприятия средние издержки производства будут уменьшаться (зона 1 на рис.23). В силу того, что объем производства растет быстрее издержек, отдача от масштаба возрастает, и эффективность производства увеличивается. Положительный эффект масштаба может быть результатом: снижения величины постоянных издержек, приходящихся на единицу продукции в начале процесса расширения производства; более высокого уровня специализации; использования более производительного оборудования; более полной утилизации отходов путем производства побочной продукции.

Рис.23. Эффект масштаба производства

Отрицательный эффект масштаба производства наблюдается тогда, когда при увеличении размеров предприятия средние издержки производства увеличиваются. В силу того, что издержки производства растут быстрее, чем возрастает его объем (зона 3 на рис.23), отдача от масштаба уменьшается, и эффективность производства падает. Чаще всего отрицательный эффект масштаба возникает в результате: роста переменных издержек, приходящихся на единицу продукции (действие закона убывающей отдачи); сложностей, связанных с управлением крупномасштабным производством; столкновением противоречивых интересов структурных подразделений фирмы; снижения гибкости реакции производства на изменения во внешней среде.

Постоянный эффект масштаба производства наблюдается тогда, когда объем производства и издержки растут одинаковыми темпами, средние издержки производства не изменяются и отдача от масштаба постоянна (зона 2 на рис.23).

В отдельных отраслях экономической системы эффект масштаба проявляется по-разному. Существуют отрасли, где средние издержки достигают минимума при очень большом объеме выпуска продукции – таком, которого будет достаточно для удовлетворения рыночного спроса. Это отрасли так называемой естественной монополии, где с точки зрения экономии издержек целесообразно существование одной крупной фирмы. К естественным монополиям относятся предприятия электро-, газо- и водоснабжения крупного города. Деятельность естественных монополий регулируется государством.

Помимо эффекта масштаба в экономике наблюдаются и другие виды эффектов, которые иллюстрируют результаты хозяйственной деятельности, причем как на микро-, так и на макроуровне: экономический эффект подразумевает рост производительности труда и снижение трудоемкости, снижение материалоемкости и себестоимости продукции, рост прибыли и рентабельности производства; ресурсный эффект связан с высвобождением (экономией) материальных, трудовых и финансовых ресурсов; технический эффект предполагает появление и освоение новой техники, технологий, открытий, изобретений, рационализаторских предложений и других нововведений; социальный эффект проявляется в повышении материального и культурного уровня жизни граждан, более полном удовлетворении их потребностей в товарах и услугах, улучшении условий и техники безопасности труда, снижении доли тяжелого рабочего труда и т.п.

Контрольные вопросы

1. Какова специфика медицинского производства? Какими видами хозяйственной деятельности оно представлено?

2. Что представляют собой факторы медицинского (фармацевтического) производства? Приведите примеры, подтверждающие Ваше мнение.

3. С какими издержками сталкивается предприятие в процессе хозяйственной деятельности? Проиллюстрируйте их на примере медицинской фирмы или аптеки.

4. Объясните, какие издержки обучения в медицинском вузе следует отнести к явным, а какие – к неявным (альтернативным) издержкам.

5. Что такое «короткий период» в деятельности предприятия? Один год для медицинской (фармацевтической) фирмы – это краткосрочный или долгосрочный период в ее деятельности? Свой ответ обоснуйте.