2020-01-15

2020-01-15 126

126

В большинстве коммерческих банков Украины проводят анализ кредитоспособности физических лиц по следующим направлениям:

¾ анализ личных качеств потенциального заемщика;

¾ анализ совокупных доходов клиента;

¾ анализ обеспечения ссуды (в т.ч. анализ движимого и недвижимого имущества клиента).

Приватбанк для оценки финансового состояния заемщика – физического лица устанавливает единые показатели и их оптимальные значения независимо от вида кредита, его объема, срока, вида обеспечения по кредиту. Оценка финансового состояния заемщика в Приватбанке учитывает количественные и качественные показатели, которые могут в той или другой мере повлиять на выполнение заемщиком обязательств по кредиту. Определяется уровень их вероятного влияния на соблюдение условий кредитной сделки путем установления оптимальных значений и соответствующих баллов для каждого из показателей. При этом учитываются как количественные показатели (экономическая кредитоспособность), так и качественные характеристики (личная кредитоспособность) заемщика.

|

|

|

К качественным характеристикам заемщика в частности принадлежат:

¾ общее материальное состояние клиента;

¾ социальная стабильность клиента (наличие постоянной работы, деловая репутация, семейное положение и т.п.);

¾ возраст клиента;

¾ кредитная история.

К основным количественным показателям оценки финансового состояния заемщика-физического лица в частности принадлежат:

¾ совокупный чистый доход и прогноз на будущее;

¾ сбережения в банке (информация предоставляется по желанию заемщика);

¾ коэффициенты, которые характеризуют текущую платежеспособность заемщика и его финансовые

¾ возможности выполнить обязательства по кредитному соглашению;

¾ обеспечение кредита и его ликвидность.

Таким образом, современные практические подходы к методологии анализа кредитоспособности заемщиков в коммерческих банках основаны на комплексном применении финансовых и нефинансовых критериев. Следует отметить, что методика анализа кредитоспособности физических лиц существенно отличается от оценки предприятий-заемщиков. Считается, что именно физическое, а не юридическое лицо более подвержено экономической нестабильности, так как финансовое состояние семьи или отдельного человека вследствие утраты работы или болезни может ухудшиться гораздо быстрее, чем финансовое положение предприятия.

В качестве примера, рассмотрим методики оценки кредитоспособности физических лиц ПриватБанка.

Обе методики основаны на использовании системы кредитного скоринга, но при более детальном рассмотрении заметны существенные различия в оценке кредитоспособности частных лиц.

|

|

|

Алгоритм обработки заявки на получение кредита предусматривает несколько основных групп показателей, используемых при анализе. Различия в процентной оценке данных групп приведены в таблице 2.14.

Таблица 2.14 – Процентная оценка значимости групп показателей кредитоспособности физических лиц Приватбанка

| Наименование групп показателей | Процентная оценка |

| 1. Общие данные о заемщике | 20% |

| 2. Финансовые показатели заемщика | 50% |

| 3. Характеристика кредита | 30% |

| ИТОГО | 100% |

Столь различные подходы к оценке кредитоспособности аналогичных субъектов кредитования объясняются предшествующим банковским опытом каждого банка. Например, если банк, анализируя свои успехи в области кредитования за предыдущий год, обнаруживает, что имеется существенная разница между берущими взаймы клиентами, классифицированными по профессиональному признаку, а различия между клиентами, классифицированными по семейному положению, очень небольшие, то в последующий год большее значение будет придаваться вопросу о профессии. Но если в дальнейшем семейное положение становится важным индикатором способности справиться с выплатами по ссуде, тогда возросшая весомость этого фактора будет учтена.

На основании полученных данных рассчитываются коэффициенты платежеспособности заемщика и платежеспособности его семьи.

Коэффициент платежеспособности заемщика Кпз рассчитывается как отношение совокупного среднемесячного дохода (МД) заемщика к сумме среднемесячных затрат (МЗ) заемщика и месячных платежей по кредиту и процентам (МПК):

(2.7)

(2.7)

где МПК – месячные платежи по кредиту, включая проценты (в расчет берется кредит, который предусматривает получить заемщик).

Нормативное значение коэффициента платежеспособности Кпз – не меньше 1,3.

Коэффициент платежеспособности семьи Кпс вычисляется из отношения совокупного месячного дохода семьи ко всем месячным затратам, включая затраты по кредиту:

(2.8)

(2.8)

где МДС – месячный доход семьи;

МЗС – месячные затраты семьи.

Нормативное значение Кпс должно быть не меньше 1,5.

Проведем оценку кредитоспособности заемщика физического лица методом, применяемым Приватбанком на примере 2-х различных заемщиков.

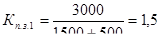

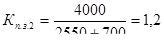

Допустим, существует 2 потенциальных заемщика Петренко А.В. и Кораблев О.В., которые хотят взять кредит в Приватбанке. Месячный доход Петренко составляет 3000 грн., Кораблева – 4000 грн., среднемесячные затраты 1500 грн. и 2550 грн. соответственно. Платеж по кредиту и процентам у Петренко составляет 500 грн, у Кораблева 700 грн. Необходимо провести оценку кредитоспособности заемщиков и сделать вывод о том, целесообразна ли выдача кредита данным заемщикам.

Оценим платежеспособность заемщика Петренко:

Нормативное значение рассчитанного коэффициента составляет не менее 1,3, в нашем случае, данное значение превысило нормативное и составило 1,5, что говорит о том, что заемщик Петренко может претендовать на кредит.

Аналогичным образом оценим платежеспособность заемщика Кораблева:

.

.

Как уже говорилось ранее, нормативное значение данного показателя составляет не меньше 1,3, мы получили значение, равное 1,2, что говорит о том, что потенциальный заемщик Кораблев является неплатежеспособным, и ему будет отказано в предоставлении кредита.

Проведя анализ платежеспособности на примере двух разных заемщиков, мы увидели 2 различные ситуации. В одной, рассчитанный показатель соответствовал установленным нормам и говорил о том, что кредит будет предоставлен, а в другой, наоборот, полученный показатель был меньше нормативного и говорил о том, что в предоставлении кредита будет отказано.

|

|

|

Таким же образом проанализируем 2 семьи, которые хотят взять кредит в Приватбанке.

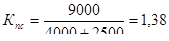

У семьи Кириенко месячный доход составляет 9 000 грн., а у семьи Диденко 10 000 грн., месячные затраты составляют 4 000 грн. и 5 000 грн. соответственно. Месячный платеж по кредиту и процентам у первой семьи составляет 2 500 грн, а у второй семьи 1 000 грн. Определим целесообразность выдачи кредита этим семьям, с помощью методики, используемой Приватбанком.

Рассчитаем показатель платежеспособности для семьи Кириенко:

.

.

Нормативное значение данного показателя составляет 1,5, а это значит, что кредит семье Кириенко не будет предоставлен (1,38<1,5).

Рассчитаем этот же показатель для семьи Диденко:

.

.

В этом случае в отличие от предыдущего, полученный результат превышает нормативное значение показателя, что говорит о том, что данной семье кредит будет предоставлен и семья является платежеспособной.

Рассмотрев 2 различные семьи, с различными доходами, затратами и платой за кредит, мы получили 2 разных результата, которые говорят о том, что проводить анализ платежеспособности заемщика очень целесообразно. Этот анализ дает возможность определять, сможет ли семья заемщик, выплачивать обязательства по кредиту.

Как вывод, можно сказать о том, что в данном подразделе была рассмотрена методика определения кредитоспособности заемщика физического лица, используемая ПАО КБ «ПриватБанк». Рассмотрев на примере несколько различных ситуаций кредитования, можно сказать о том, что проведение такого анализа весьма полезно и необходимо для банка, дабы избежать риска невыплаты обязательств по кредиту[29].

В разделе «Анализ кредитной деятельности ПАО КБ ПриватБанк» были рассмотрены следующие подразделы:

¾ анализ масштабов и динамики кредитных вложений;

¾ анализ кредитного портфеля ПАО КБ «ПриватБанк»;

¾ анализ качества кредитного портфеля банка с точки зрения защищенности от возможных потерь;

¾ оценка кредитоспособности заемщика физического лица, используемая ПАО КБ «ПриватБанк».

|

|

|

В подразделе анализ масштабов и динамики кредитных вложений были проанализированы кредитные вложения ПАО КБ «ПриватБанк» за 3 отчетных периода. Проведенный анализ показал, что кредитные вложения в 2007-2008 годах растут, что является положительным явлением, а вот проанализировав 2009 отчетный период, видно значительное уменьшение показателей, это может быть следствием кризиса, который настиг банковскую деятельность, а в частности кредитные операции.

В подразделе анализ кредитного портфеля ПАО КБ «ПриватБанк» был проанализирован кредитный портфель банка за 2006-2008 годы, был сделан вертикальный и горизонтальный анализ кредитного портфеля, который показал структурные изменения в кредитном портфеле, абсолютное и относительное отклонение в позициях кредитного портфеля.

Горизонтальный анализ показал, что за 3 года показатели кредитного портфеля с каждым годом возрастают. Вертикальный анализ показал, что наибольшая часть кредитов приходится на кредиты в текущую деятельность. Также был проведен анализ структуры кредитного портфеля по отраслевым признакам за 3 года, который показал, что банк наиболее интенсивно кредитовал торговую отрасль и физических лиц.

Также в данном подразделе был проведен анализ обеспечения кредитов, который показал, что все позиции по обеспечению кредитов с каждым годом увеличиваются, что говорит о том, что банк избегает риска убытка от невыплаты кредитов.

В подразделе «Анализ качества кредитного портфеля банка с точки зрения защищенности от возможных потерь» были рассчитаны 3 коэффициента для определения защищенности банка. Данный анализ показал, что банк в достаточной степени защищен от потерь, и с каждым годом улучшает данную ситуацию.

В подразделе «Оценка кредитоспособности заемщика физического лица, используемая ПАО КБ «ПриватБанк», была рассмотрена методика оценки кредитоспособности заемщика физического лица, которая используется в Приватбанке. Данный анализ позволил на примере определить платежеспособность заемщиков и сделать вывод о том, предоставлять ли тому или иному заемщику кредит. В данном подразделе была рассмотрена методика определения кредитоспособности заемщика физического лица, используемая ПАО КБ «ПриватБанк». Рассмотрев на примере несколько различных ситуаций кредитования, можно сказать о том, что проведение такого анализа весьма полезно и необходимо для банка, дабы избежать риска невыплаты обязательств по кредиту.