2020-01-14

2020-01-14 385

385

Задача анализа ликвидности баланса в ходе анализа финансового состояния предприятия возникает в связи с необходимостью давать оценку кредитоспособности предприятия, т.е. его способности своевременно и полностью рассчитываться по всем своим обязательствам, так как ликвидность — это способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы.

Основной целью проведения анализа финансового состояния организаций является обоснование решения о признании структуры бухгалтерского баланса неудовлетворительной, а организаций - неплатежеспособными.

В качестве критериев для оценки удовлетворительности структуры бухгалтерского баланса организации используются следующие показатели:

1) коэффициент текущей ликвидности;

2) коэффициент обеспеченности собственными оборотными средствами.

Коэффициент текущей ликвидности характеризует общую обеспеченность организации собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств организации.

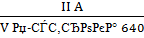

Коэффициент текущей ликвидности (КТЛ) на конец отчетного периода рассчитывается как отношение итога раздела II актива бухгалтерского баланса к итогу раздела V пассива бухгалтерского баланса за вычетом строки 640 «Резервы предстоящих расходов»:

КТЛ =  ,

,

где II А - итог раздела II актива бухгалтерского баланса (строка 290);

V П - итог раздела V пассива бухгалтерского баланса (строка 690).

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у организации собственных оборотных средств, необходимых для ее финансовой устойчивости.

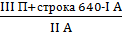

Коэффициент обеспеченности собственными оборотными средствами (Кобесп СОС) на конец отчетного периода рассчитывается как отношение суммы итога раздела III пассива бухгалтерского баланса и строки 640 «Резервы предстоящих расходов» за вычетом итога раздела I актива бухгалтерского баланса к итогу раздела II актива бухгалтерского баланса:

Кобесп СОС =  ,

,

где III П - итог раздела III пассива бухгалтерского баланса (строка 490);

I А - итог раздела I актива бухгалтерского баланса (строка 190);

II А - итог раздела II актива бухгалтерского баланса (строка 290).

Расчет данных коэффициентов представлен в таблице 2.2 (данные для расчета взяты из Приложения Б).

Таблица 2.2 – Расчет коэффициентов ликвидности баланса

| Коэффициенты ликвидности | Значение коэффициента | |

| На начало отчетного года | На конец отчетного года | |

| Коэффициент текущей ликвидности (Ктл) | 0,416 | 0,449 |

| Коэффициент обеспеченности СОС | -0,201 | -1,145 |

Структура бухгалтерского баланса Филиала ОАО «БелАЗ» является неудовлетворительной, а само предприятие – неплатежеспособным, т.к. одновременно выполняются следующих два условия:

1) коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 1,3;

2) коэффициент обеспеченности собственными оборотными средствами на конец отчетного имеет значение менее 0,2.