2020-04-20

2020-04-20 77

77Коэффициент восстановления платежеспособности также намного ниже нормы для всех анализируемых периодов, что говорит о том, что ЗАО «А - ТРЕВЕЛ» не в состоянии стать платежеспособным в ближайшее время.

Таким образом, структура баланса ЗАО «А - ТРЕВЕЛ» следует считать неудовлетворительным. Более того, его платежеспособность не поддается восстановлению, как минимум, в течение следующего года, т. к. коэффициент восстановления платежеспособности даже меньше 0,5.

В реальных сложившихся экономических условиях восстановить платежеспособность ЗАО «А - ТРЕВЕЛ» невозможно.

Но для наиболее объективной оценки необходимо проанализировать финансовое состояние ЗАО «А - ТРЕВЕЛ» по данным баланса.

Анализ финансового состояния ЗАО «А - ТРЕВЕЛ» по данным агрегированного баланса.

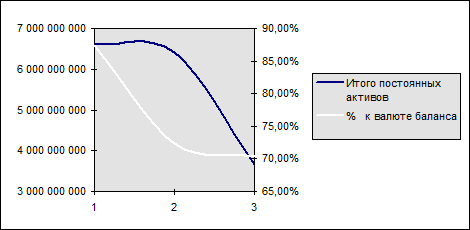

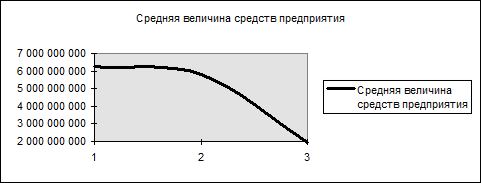

При анализе динамики агрегированного баланса целесообразно использовать графические методы.

Из данных графиков вытекает, что величина постоянных активов прямо пропорционально зависит от величины средств предприятия.

|

|

|

Дело в том, что более половины всех постоянных активов составляют основные средства предприятия, использующиеся в процессе производства. А в пассиве они отражаются как собственные средства, которые и были уменьшены (возможно, переоценены) в 2010 году. Это повлекло за собой и резкое уменьшение уставного капитала ЗАО «А - ТРЕВЕЛ».

В текущих активах, в 2010 году наблюдается резкое увеличение счетов к получению, а именно статьи “Покупатели и заказчики” в первой форме.

Таким образом, высокая дебиторская задолженность способствовала и увеличению общих активов (в 2010 году самая большая валюта баланса), текущих активов, что также повлияло на рост чистого оборотного капитала.

В пассиве наблюдается постепенное снижение доли собственных средств в валюте баланса. Причем, до переоценки в 2010 году уставной капитал составлял около 100% собственных средств, а после переоценки - уже больше 150%.

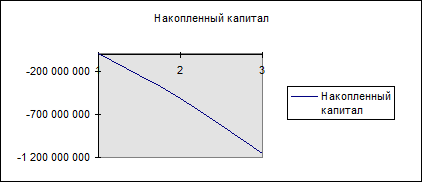

Дело в том, что накопленный капитал был положительным лишь в первом периоде (2008 году), а в 2009-2010 годах стал отрицательным:

Это говорит о том, что убытки ЗАО «А - ТРЕВЕЛ» стали превышать суммы, направленные в фонд накопления, социальный фонд и т.д. Резкое возрастание убытков предприятия к концу 2010 года подтверждает его несостоятельность платежеспособности. Вероятно, что именно поэтому у ЗАО «А - ТРЕВЕЛ» впервые в 2010 году за весь анализируемый период появилась долгосрочная дебиторская задолженность в размере 448 000 000 рублей.

Кроме того, в 2009-2010 годах резко возросла задолженность: