2020-08-05

2020-08-05 334

334Подход к оценке – это совокупность методов оценки стоимости объекта, объединенных общей методологией. Метод проведения оценки объекта представляет собой последовательность процедур, позволяющая на основе существенной для данного метода информации определить его стоимость - наиболее вероятную сумму, за которую на дату оценки достигается соглашение относительно смены собственника, условий собственности или условий ее использования [12].

Основные подходы, используемые при оценке, следующие [12]:

Сравнительный подход – основан на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами. Он применяется для оценки недвижимости при наличии достаточного количества объектов-аналогов с известными ценами сделок и (или) предложений.

Доходный подход основан на определении ожидаемых доходов от использования объекта оценки. Доходный подход, как правило, применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов.

Затратный подход основан на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний. Затратный подход рекомендуется применять для оценки земельных участков, застроенных объектами капитального строительства; при соответствии недвижимости наиболее эффективному использованию земельного участка как незастроенного; при низкой активности рынка; для оценки недвижимости специального назначения и использования (линейных объектов, гидротехнических сооружений, водонапорных башен, инженерных сетей и т.п.).

При оценке объекта недвижимости важнейшим вопросом является оценка возможности его наиболее эффективного использования (НЭИ).

Наиболее эффективное использование в соответствии с федеральными стандартами оценки (ФСО № 7) определяется как наиболее вероятное использование имущества, которое надлежащим образом оправданно, юридически допустимо и финансово осуществимо и при котором оценка этого имущества дает максимальную величину стоимости [17].

В процессе анализа НЭИ последовательно рассматриваются следующие критерии [26]:

Физическая осуществимость — возможность застройки свободного земельного участка или реконструкции существующих улучшений в приемлемые сроки и необходимым качеством [26].

Юридическая правомочность — возможность застройки свободного земельного участка или реконструкции существующих улучшений, не противоречащая нормам и правилам зонирования и частным юридическим ограничениям [26].;

Финансовая оправданность — проект застройки свободного земельного участка или реконструкции существующих улучшений, обеспечивающий положительную конечную отдачу от проекта, соизмеримую с отдачами по альтернативным инвестициям [26].

На рынке недвижимости конкуренция проявляется между видами использования объекта недвижимости (сегодня — магазин, завтра — кафе, послезавтра — офис) [26].

Критерии выбора и варианты НЭИ могут варьироваться в отличие от целей инвестора либо собственника объекта недвижимости. Однако такие критерии как физическая осуществимость, юридическая правомочность и финансовая оправданность являются определяющими.

Алгоритм анализа наиболее эффективного использования представлен в таблице 3 [37].

Таблица 3. Алгоритм анализа НЭИ недвижимости

| 1 Анализ законодательно разрешенных, физически возможных и финансово обеспеченных вариантов использования объекта недвижимости |

| 2 Анализ наиболее эффективного использования земельного участка как свободного будет реализован в рамках пункта 3.3. настоящего алгоритма |

| 3 Анализ наиболее эффективного использования земельного участка с учетом существующих улучшений. |

| 3.1. Текущее использование объекта: V1 = Vт, где V1 – расчетная стоимость; Vт – стоимость объекта в текущем использовании |

| 3.2. Альтернативное использование с учетом смены функционального назначения/реконструкции/ремонта и т.д.: V2 = Vрек – Зрек где Vрек – стоимость объекта после реконструкции / ремонта; Зрек – затраты на реконструкцию / ремонт. |

| 3.3. Альтернативное использование с учетом сноса существующих улучшений и строительства новых V3 = Vнс – Зснос– Знс + Vв где Vнс– стоимость нового объекта; Зснос – затраты на снос существующих улучшений; Знс – затраты на новое строительство; Vв – стоимость возвратных материалов. |

| 4 Выбор наиболее эффективного использования объекта недвижимости. VНЭИ = max{V1,V2,V3} |

Сравнительный подход [26] имеет ряд других, альтернативных названий, которые встречаются в профессиональной отечественной и иностранной литературе, а именно рыночный подход, методы сравнительного анализа рыночных данных или сравнительного анализа продаж.

Оценка стоимости объекта недвижимости с использованием сравнительного подхода может быть представлена в виде следующей формулы (1):

(1)

(1)

где V0 — оценка рыночной стоимости объекта оценки; n — количество аналогов; Voi — скорректированная оценка i-ro аналога; Wi; — вклад i-ro аналога в стоимость объекта оценки, так что (2)

(2)

(2)

Расчет j-ro показателя рыночной стоимости объекта оценки на основе информации о цене i-го аналога может быть представлен следующим образом (3):

(3)

(3)

где Цi — цена i-го аналога; ki — количество ценообразующих факторов (элементов сравнения), по которым подвергается корректировкам i-й аналог; ΔЦij — значение корректировки цены i-го аналога по j-му ценообразующему фактору (местоположение, состояние, этажность и т.п.).

При оценке объекта корректируются цены аналогов, то есть при корректировке оценщик каждый раз отвечает на вопрос: сколько бы стоил аналог, если бы он имел те же характеристики, что и объект оценки.

Наиболее универсальной единицей сравнения для торговой недвижимости является стоимость арендной платы за один метр квадратный (руб/м2).

Корректировка цен аналогов выполняется, как правило, по десяти элементам сравнения в два этапа, как показано в таблице 4 [26].

В методе рыночных сравнений различают две группы методов расчета корректировок: количественные и качественные.

Если количество n аналогов больше или равно количеству k ценообразующих факторов, увеличенному на единицу (n ≥ k + 1), то для оценки используются количественные методы: анализ пар данных, анализ групп данных, матричная алгебра, статистический и корреляционно-регрессионный анализ и др.

Если количество аналогов n меньше количества k ценообразующих факторов, увеличенного на единицу (n ≤ k + 1), то для оценки используются качественные методы расчета корректировок: относительный сравнительный анализ, метод экспертных оценок (ранговый анализ) или метод интервью.

Таблица 4. Последовательность корректировок цены аналога

| Элемент сравнения | Корректировка цены |

| Цена продажи аналога | Ца |

| Первая группа элементов сравнения | |

| 1. Корректировка на переданные имущественные права | а1Δх1 |

| Скорректированная цена | Ца1 = Ца (1 + а1Δх1) |

| 2. Корректировка на условия финансирования | а2Δх2 |

| Скорректированная цена | Ца2 = Ца1 (1 + а2Δх2) |

| 3. Корректировка на условия продажи1 | а3Δх3 |

| Скорректированная цена | Ца3 = Ца2(1 +а3Δх3) |

| 4. Корректировка на расходы после покупки | а4Δх4 |

| Скорректированная цена | Ца4= Ца3(1 + а4Δх4) |

| 5. Корректировка на рыночные условия | а5Δх5 |

| Скорректированная цена | Ца5 = Ца4(1 +а5Δх5) |

| Вторая группа элементов сравнения | |

| 6. Местоположение | а6Δх6 |

| 7. Физические характеристики | а7Δх7 |

| 8. Экономические характеристики | а8Δх8 |

| 9. Вид использования | А9Δх9 |

| 10. Компоненты, не входящие в состав недвижимости | А10Δх10 |

| Итого корректировка по элементам 6-10 |

|

| Показатель стоимости объекта оценки на основе корректировки цены объекта-аналога |

|

| 1 Поправка на условия продажи может комбинироваться с другими поправками в зависимости от того, как она рассчитана из рыночных данных. | |

Оценка рыночной стоимости имущества с использованием доходного подхода [17] основана на преобразовании ожидаемых доходов, которые имущество будет генерировать в процессе оставшейся экономической жизни.

Недвижимость, которая используется или может быть использована для извлечения дохода, называется доходной недвижимостью.

В рамках доходного подхода различают два основных метода оценки: метод прямой капитализации доходов и метод дисконтирования денежных потоков[26].

Метод прямой капитализации доходов — метод оценки, основанный на прямом преобразовании наиболее типичного годового дохода в стоимость путем деления его на ставку капитализации.

Метод дисконтирования денежных потоков — метод, при котором отдельно дисконтируются денежные потоки каждого года эксплуатации оцениваемого актива, включая денежный поток от его перепродажи в конце периода владения.

Если использование всех составляющих оцениваемого актива (земельный участок и его улучшения) соответствует НЭИ в этом случае для оценки, как правило, используется метод прямой капитализации (4):

(4)

(4)

где:I – чистый операционный доход; R – общая ставка капитализации.

Чистый операционный доход (ЧОД ) определяется как действительный валовой доход от объекта собственности за вычетом операционных расходов (ОР) (таблица 5) [26].

Ставка капитализации, как аналог банковской процентной ставки, является показателем текущей доходности (доходность на текущую дату) активов, аналогичных оцениваемому активу. Под текущей доходностью следует понимать отношение текущего дохода I, который генерирует актив, к текущей стоимости этого актива (5):

(5)

(5)

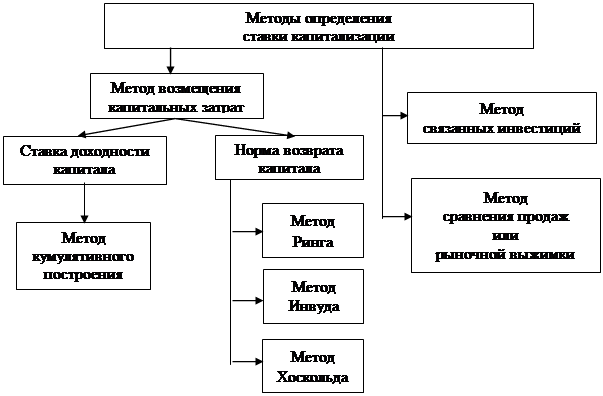

Методы определения ставки капитализации [40] представлены на рисунке 1.

При оценке методом возмещения капитальных затрат коэффициент капитализации состоит из двух частей:

· ставки доходности капитала (инвестиций), являющейся компенсацией, которая должна быть выплачена инвестору за использование денежных средств с учетом риска и других факторов;

· нормы возврата капитала, т.е. погашение суммы первоначальных вложений.

Таблица 5. Последовательность расчета чистого операционного дохода

| Статья | Расчет |

| А. Потенциальный валовой доход | Анализ рынка |

| А1. Потери доходов от недозагрузки (недоиспользования актива) | Анализ рынка |

| А2. Потери от неплатежей1 | Анализ рынка |

| A3. Дополнительные доходы2 | Анализ рынка |

| Б. Действительный валовой доход | = А - А1 - А2 + A3 |

| В. Операционные расходы: текущие операционные расходы - расходы, связанные с повседневной эксплуатацией объекта недвижимости: - постоянные расходы - расходы, величина которых не зависит от уровня загрузки объекта (использования актива); - переменные расходы - расходы, изменяющиеся в зависимости от загрузки объекта. Расходы капитального характера - денежные средства, отчисляемые в специальные фонды, создаваемые для стабилизации крупных единовременных затрат, связанных с эксплуатацией объекта недвижимости (в основном с ремонтом или заменой короткоживущих элементов здания) | Анализ рынка Состояние короткоживущих элементов улучшений, включая инженерные системы |

| Г. Чистый операционный доход3 | Г = Б - В |

| Д. Расходы по обслуживанию долга | Условия договора |

| Е. Наличность до налогообложения | Е= Г - Д |

| 1. Базой в данном случае является разность потенциального валового дохода и потерь от недозагрузки. 2. Доходы, имеющие косвенное отношение к оцениваемому объекту. 3. Здесь необходимо говорить об общем чистом операционном доходе (собственника и кредитора). | |

Метод кумулятивного построения, основанным на предпосылке, что ставка дисконтирования является функцией риска и рассчитывается как сумма всех рисков, присущих каждому конкретному объекту недвижимости [41].

Ставка дисконтирования (r) рассчитывается по формуле (6):

y = yf + p1 + p2 + p3 (6)

где yf - безрисковая ставка дохода (кредитная ставка надежного банка, например, Сбербанка); p1 - премия за риск вложения в недвижимость (определена экспертно на среднем уровне, принята равной 2,5%); p2 - премия за низкую ликвидность недвижимости (p2 = rf × Тэксп/12, где Тэксп - срок экспозиции в месяцах на сегменте оцениваемого объекта - период времени начиная с даты представления на открытый рынок (публичная оферта) объекта оценки до даты совершения сделки с ним; p3 - премия за инвестиционный менеджмент (определена экспертно на среднем уровне, принята равной 2,5%).

|

Рисунок 1 - Методы определения ставки капитализации

Метод Ринга целесообразно использовать, когда ожидается, что возмещение основной суммы будет осуществляться равными частями [40].

Расчет ставки капитализации методом Ринга осуществляется по формуле (7):

(7)

(7)

где: Ry - ставка доходности инвестиций; n - оставшийся срок экономической жизни.

Метод Инвуда используется, если сумма возврата капитала реинвестируется по ставке доходности инвестиций [26].

Расчет ставки капитализации методом Инвуда осуществляется по формуле (8):

Rk = Ry + ФФВ (n,y) (8)

где: ФФВ (SFF) – фактор фонда возмещения и определяется по формуле (9)

(9)

(9)

где:ставка дохода на инвестиции; y = Ry – ставка дисконтирования; n – срок инвестирования (эксплуатации).

Метод Хоскольда используется в тех случаях, когда ставка дохода первоначальных инвестиций несколько высока, что маловероятно реинвестирование по той же ставке [40].

Расчет ставки капитализации методом Хоскольда осуществляется по формуле (10):

Rk = Ry + ФФВ (n,yб) (10)

где ФФВ (SFF) – фактор фонда возмещения, определяется по формуле (11):

(11)

(11)

где: уб - безрисковая ставка процента; n – срок инвестирования (эксплуатации).

Если объект недвижимости приобретается с помощью собственного и заемного капитала, то при определении ставки капитализации используется метод связанных инвестиций, или техника инвестиционной группы

Этот метод позволяет определить общую ставку капитализации Ro, если известна доля М заемных средств, ставка Rс, капитализации собственного капитала и ипотечная постоянная Rм [26] (12):

Rо = М × Rм+ (1 - М) × Rс (12)

(13)

(13)

(14)

(14)

Данная формула носит название формулы ипотечно-инвестиционной группы.

Существуют разные методы оценки текущей доходности. Наиболее достоверным из них считается метод сравнения продаж или рыночной выжимки (формула 15) [26] В соответствии с этим методом ставка капитализации рассчитывается как средневзвешенная величина ставок капитализации доходов от наиболее близких по уровню рисков альтернативных инвестиций:

, (15)

, (15)

где: Rk, Wk – ставка капитализации доходов от k-й инвестиции и ее вес (значимость) соответственно.

Ставка капитализации доходов от k-й инвестиции рассчитывается по формуле (16):

(16)

(16)

Метод дисконтирования денежных потоков можно использовать для оценки объектов недвижимости, которые генерируют или могут генерировать потоки доходов с любым законом изменения.

При расчетах применяется формула следующего вида (17) [41]:

(17)

(17)

где V – определяемая стоимость; It – денежный поток периода t-го года;

y – ставка дисконта, действующая на период времени t, VR – стоимость реверсии (доход от продажи объекта в конце прогнозного периода), n – длительность осуществления прогноза в годах.

Прогнозируемый период – это период времени на протяжении которого происходит оценка поступающих денежных средств. Из-за нестабильности российской экономики на территории РФ средняя длительность оцениваемого периода не превышает 3-5 лет, на Западе сроки более длительные [41].

Ставка дисконтирования (аналог: ставка сравнения, норма дохода) — это ставка процента, которая используется для приведения всех прогнозируемых расходов, связанных с созданием или преобразованием оцениваемого актива, и доходов, которые по расчетам он будет генерировать в будущем, к дате оценки этого актива [42].

В отечественной экономике ставка дисконта преимущественно высчитывается кумулятивным способом. Выбор именно этого способа обуславливается простотой вычислений и имеющейся возможностью принять в расчет обстановку на рынке.

Прогнозирование величин денежных потоков от объекта недвижимости для каждого прогнозного года осуществляется по следующим формулам [40]:

ПВД = S × Ап, (18)

где ПВД – потенциальный валовой доход; S – площадь, сдаваемая в аренду, м2; Ап – ставка арендной платы.

ДВД = ПВД - Потери (19)

где ДВД - Действительный валовой доход

ЧОД = ДВД - ОР (20)

где ОР – операционные расходы.

При оценке рыночной стоимости объекта недвижимости в качестве денежного потока выступает чистый операционный доход от объекта недвижимости.

Под реверсией следует понимать остаточную стоимость актива после окончания его эксплуатации [26].

Стоимость реверсии можно рассчитать с помощью сравнительного, или доходного, или затратного подходов, а также допущения относительно изменения стоимости объекта недвижимости в течение прогнозного периода [41].

Затратный подход является практическим воплощением одной из теорий ценообразования — теории трудовой стоимости, согласно которой стоимость товара определяется количеством и качеством труда и материальных ресурсов, потраченных на его создание [26].

Главным, методообразующим принципом затратного подхода является принцип замещения. Согласно этому принципу, разумный покупатель не заплатит за объект недвижимости больше той денежной суммы, которая необходима для покупки аналогичного участка и строительства здания с эквивалентной полезностью с учетом справедливой финансовой компенсации за время, потраченное на строительство.

Оценку стоимости затратным подходом можно представить в виде следующей формулы (21) [26]:

РС = РСзу + ЗЗ(ЗВ) + ПП – ФИ – ФУ – ВУ (21)

где PC — рыночная стоимость объекта недвижимости; РСзу — рыночная стоимость земельного участка; ЗЗ (ЗВ) — затраты на замещение или восстановление улучшений земельного участка; ПП — прибыль предпринимателя; ФИ — физический износ; ФУ — функциональное устаревание; ВУ — внешнее (экономическое) устаревание.

Для оценки рыночной стоимости земли(РСзу ) используется целый арсенал хорошо проработанных с точки зрения практики методов: метод сравнительного анализа продаж; метод распределения; метод выделения; методы капитализации земельной ренты.

Современная методология оценки различает два метода оценки затрат на создание улучшений (ЗЗ/ЗВ): метод суммирования и метод капитализации затрат прошлых периодов.

Затраты на создание улучшений методом суммирования определяются на основе сводного сметного расчета, включающим 12 глав [43] или укрупненных показателей восстановительной стоимости жилых, общественных зданий и сооружений [44].

Метод капитализации затрат прошлых периодов позволяет рассчитать стоимость улучшений земельного участка по следующей формуле (22):

(22)

(22)

где Ei — затраты на создание улучшений прошлого i-гo периода; Y — норма отдачи на реализованные инвестиции; r — конечный номер периода капитализации, который и является датой оценки.

Прибыль предпринимателя (ПП) в общем случае прибыль предпринимателя следует определить как процент на капитал, используемый предпринимателем для получения прибыли.

Различают следующие методы оценки прибыли предпринимателя: метод экспертного опроса; метод аналогов; метод вмененных издержек.

Показатели физического износа, эффективного возраста и срока экономической жизни находятся в определенном соотношении, которое можно выразить формулой (23) [45]:

И = (ЭВ / ФЖ) × 100% = [ЭВ / (ЭВ + ОСФЖ)] × 100%) (23)

где И – общий накопленный износ, %;

Недостатком применения метода срока жизни для оценки накопленного износа является наличие только одного фактора, который определяет величину износа (соотношение эффективного возраста и физической жизни). Для устранения данного недостатка рассматривают различные виды факторов снижения стоимости и применяют метод разбиения на виды износа (устаревания): физический, внешний (экономический) и функциональный.

Под физическим износом (ФИ) строения (здания, сооружения) следует понимать потерю его стоимости за счет естественных процессов старения в процессе эксплуатации, а также механических повреждений элементов строения. Различают устранимый и неустранимый физический износ. Устранимым считается такой износ, издержки на устранение которого экономически целесообразны.

Физический износможно рассчитать как для отдельных элементов здания с последующим суммированием рассчитанных обесценении, так и для здания в целом. Для приближенных расчетов износа возможно использовать упрощенную формулу (24) [45]:

Иф = (ХВ / ФЖ) × 100% (24)

где Иф – физический износ, %;

Внешний (экономический) износ – обесценение объекта, обусловленное негативным по отношению к объекту оценки влиянием внешней среды: местоположения, рыночной ситуации, накладываемых сервитутов на определенное использование недвижимости, изменений окружающей инфраструктуры и законодательных решений в области налогообложения и т.п. Хотя внешний износ в большинстве случаев не устраним, иногда он может «самоустраниться» из-за позитивного изменения окружающей рыночной среды.

Внешний (экономический) износ рассчитывается как процент накопленного износа без учета действия внешнего фактора по формуле (25) [45]:

Ив = ЭВ / (ЭВ + ОСЭЖ) / 100% (25)

где Ив – внешний износ, %;

К функциональному износу (Ифункц) относят снижение стоимости имущества, связанное с несоответствием конструктивных и планировочных решений, строительных стандартов, качества дизайна, материала изготовления современным требованиям к этим позициям.

Величина устранимого износа определяется как разница между потенциальной стоимостью здания на момент его оценки с обновленными элементами и его же стоимостью на дату проведения оценки без обновленных элементов (разница между стоимостью воспроизводства здания и его стоимостью замещения). Устранимый функциональный износ рассчитывается чаще всего стоимостным методом.

Зная составляющие общий накопленный износ можно определить по формуле (26):

И = 100% − (100% – Иф) × (100% – Ив) × (100% – Ифункц) (26)

Исходя из изложенного наиболее предпочтительным для оценки торговой недвижимости является сравнительный (рыночный) подход при условии достаточного количества объектов-аналогов с известными ценами сделок и (или) предложений. В случае невыполнения данного условия применяется доходный подход к торговой недвижимости, как способной генерировать потоки доходов. Затратный доход к оценке торговой недвижимости, как правило, не применяется.