2014-02-04

2014-02-04 678

678Одним из определяющих факторов в таких задачах является внешняя среда или природа, которая может находиться в одном из состояний S1..., Sk, которые неизвестны лицу, принимающему решение (наблюдатель).

Тогда математическую модель задачи в условиях неопределенности можно сформулировать следующим образом.

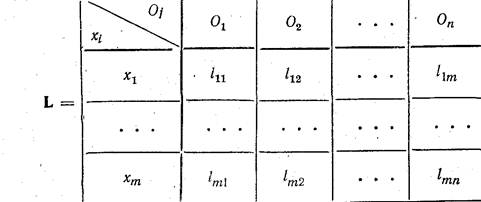

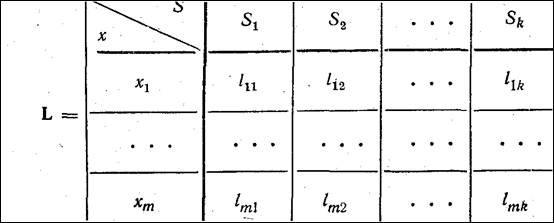

Имеется некоторая матрица L размерностью т X п.

Элемент этой матрицы lit можно рассматривать как полезность результата Оj при использовании стратегии xi

В зависимости от состояния среды результат Oj достигается с вероятностью р (Oj/ хі, Sk).

Кроме того, наблюдателю неизвестно распределение вероятностей р (Sj). Относительно состояния среды наблюдатель может высказывать определенные гипотезы. Его предположения о вероятном состоянии среды называются субъективными вероятностями р (Sk), k = 1, 2,...., К.

Если бы величина р (Sk) была известна наблюдателю, то мы бы имели задачу принятия решений в условиях риска. В этом случае решающее правило xі определяется следующим образом:

На самом деле состояния среды неизвестны и неизвестно также распределение вероятностей р (Sk).

Как выбрать при этом оптимальную стратегию?

Существует несколько критериев для выбора оптимальной стратегии.

Критерий Вальда (критерий осторожного наблюдателя). Этот критерий оптимизирует полезность в предположении, что среда находится в самом невыгодном для наблюдателя состоянии. По данному критерию решающее правило имеет следующий вид:

|

где

По критерию Вальда выбирают стратегию, которая дает гарантированный выигрыш при наихудшем варианте состояния среды.

Критерий Гурвица основан на следующих двух предположениях: среда может находиться в самом невыгодном состоянии с вероятностью 1 — а й в самом выгодном — с вероятностью а, где а — коэффициент доверия.

|

Тогда решающее правило записывается так:

Если α= 0, получаем критерий Вальда.

Если α = 1, то приходим к решающему правилу вида max max и (xt Sk), так называемая стратегия «здорового оптимиста», Хi Sk который верит в удачу.

|

Критерий Лапласа. Если неизвестны состояния среды, то все состояния среды считают равновероятными:

В результате решающее правило определяется соотношением (3.11) при условии р (Sk) — -т?-'

Критерий Сэвиджа (критерий минимизации «сожалений»). «Сожаление» — это величина, равная изменению полезности результата при данном состоянии среды относительно наилучшего возможного решения.

Чтобы определить «сожаление», поступают следующим образом. Строят матрицу

|

В каждом столбце этой матрицы находится максимальный элемент

Его вычитают из всех элементов этого столбца. Далее строим матрицу «сожалений»

Искомую стратегию хi, которая минимизирует «сожаление», определяют из условия

(3.15)

(3.15)

Этот критерий минимизирует возможные потери при условии, что состояние среды наихудшим образом отличается от предполагаемого.

Рассмотрим частный случай предложенной выше модели задачи в условиях неопределенности.

Предположим, что каждому возможному состоянию среды соответствует один возможный исход:

где

Таким образом, в данном случае математическая модель задачи принятия решений определяется множеством стратегий X = { хi }, множеством состояний среды S ={Sκ}, а также следующей матрицей:

где lij = u(xi, Sj).

Множество {р (Sj)} предполагается неизвестным.

В этом случае критерии для выбора оптимальной стратегии имеют следующий вид:

Критерий Вальда

|

Критерий Гурвица

|

Критерий Лапласа

|

Критерий Сэвиджа: