2014-02-02

2014-02-02 674

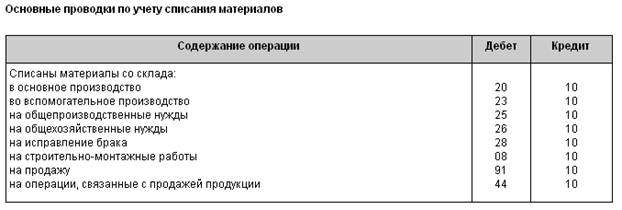

674Материалы отпускаются со склада в производство на изготовление продукции, выполнение работ и услуг, т.е. для осуществления основной деятельности предприятий, кроме того, они необходимы и для прочих хозяйственных нужд предприятия.

Основные проводки по учету списания материалов отражены в табл. 8.2.

Таблица 8.2

Материальные затраты имеют значительный удельный вес в себестоимости готовой продукции, поэтому важным является способ определения стоимости материалов, которые входят в себестоимость готовой продукции. Способ списания материалов в производство влияет непосредственно не только на себестоимость готовой продукции, но и на налогооблагаемую базу, например при расчете налогов на прибыль и имущество.

В условиях, когда цены на покупные материалы изменяются в течение отчетного периода, предлагаются следующие варианты списания материалов в производство:

метод средней себестоимости;

метод ФИФО;

по себестоимости каждой единицы.

Рассмотрим на примере, как списываются материалы в производство, если в течение отчетного периода они поступали по различным ценам.

Пример 8.2

Учет списания материалов в производство

На 01.02 на складе предприятия находилось 40 кг краски по цене 30 р. за 1 кг (сальдо начальное). В течение месяца на склад поступило три партии краски (табл. 1).

Таблица 1

Задание. Определить стоимость краски, оставшейся на складе на конец месяца при списании ее в производство двумя методами — по средней себестоимости и ФИФО, если в производство списано 200 кг краски.

Рассчитаем общую стоимость и количество приобретенной краски.

Сальдо: 30 р. × 40 кг = 1200 р.

Партия 1: 35 р. × 80 кг = 2800 р.

Партия 2: 40 р. × 100 кг = 4000 р.

Партия 3: 45 р. × 60 кг = 2700 р.

Итого: 280 кг на 10700 р.

Метод средней себестоимости.

При использовании этого метода определяют среднюю стоимость 1 кг краски, для этого общую стоимость приобретенной краски делят на ее количество:

10700 / 280 = 38,2 (р.).

В производство списано краски на сумму 38,2 × 200 = 7640 (р.), тогда на складе останется краски на сумму 10700 р. - 7640 р. = 3060 р.

Метод ФИФО.

При использовании этого метода списывают краску с первого по времени поступления, начиная с сальдо, по принципу «first in first out», т.е. «первым вошел, первым вышел», пока не наберут нужного количества — 200 кг.

Сальдо: 30 р. × 40 кг = 1200 р.

Партия 1: 35 р. × 80 кг = 2800 р.

Партия 2: 40 р. × 80 кг = 3200 р.

Итого списано: 200 кг на 7200 р.

При использовании этого метода на складе останется краски на сумму: 10700 р. - 7200 р. = 3500 р.

Как видно из решения примера, при списании материалов по средней себестоимости наблюдаются средние показатели и в целом равномерность списания стоимости материальных запасов на производственные затраты.

Метод ФИФО дает возможность снижать себестоимость продукции за счет снижения стоимости используемых материалов.

Конкретные методы оценки материалов, относимые на затраты производства, предприятие устанавливает самостоятельно в зависимости от того, какие цели являются для него предпочтительнее. При этом следует сказать, что метод средней себестоимости является более традиционным для отечественного бухгалтерского учета. В зарубежной практике чаще используют метод ФИФО.