2014-02-02

2014-02-02 2523

2523В силу неизвестности значений параметров регрессии неизвестными будут также и истинные значения отклонений  , поэтому выводы об их независимости осуществляются на основе оценок

, поэтому выводы об их независимости осуществляются на основе оценок  , полученных из эмпирического уравнения регрессии. Рассмотрим возможные методы определения автокорреляции.

, полученных из эмпирического уравнения регрессии. Рассмотрим возможные методы определения автокорреляции.

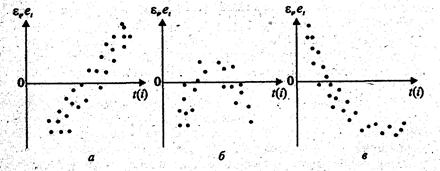

Графический метод. Существует несколько вариантов графического определения автокорреляции. Один из них состоит в анализе последовательно-временных графиков. По оси абсцисс откладывают время, либо порядковый номер наблюдения, а по оси ординат – отклонения  (Рис. 1).

(Рис. 1).

Рис. 1.

Естественно предположить, что на рис. 1, а - г имеются определенные связи между отклонениями, т.е. автокорреляция имеет место. Отсутствие зависимости на рис. 1, д скорее всего свидетельствует об отсутствии автокорреляции.

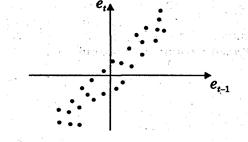

Например, на рис. 1, б отклонения вначале в основном отрицательные, затем положительные, потом снова отрицательные. Это свидетельствует о наличии между отклонениями определенной зависимости. Более того, можно утверждать, что в этом случае имеет место положительная автокорреляция остатков. Она становится весьма наглядной, если график 1, б дополнить графиком зависимости от  (рис. 2).

(рис. 2).

Рис. 2

Подавляющее большинство точек на этом графике расположено в I и III четвертях декартовой системы координат, подтверждая положительную зависимость между соседними отклонениями.

Современные ППП решение задач построения регрессии дополняют графическим представлением результатов: график реальных колебаний зависимой переменной накладывается на график колебаний переменной по уравнению регрессии. Сопоставление этих графиков часто дает возможность выдвинуть гипотезу о наличии автокорреляции.

Метод рядов. Последовательно определяются знаки отклонений . Например,

(-----)(+++++++)(---)(++++)(-), т.е. 5 «-», 7 «+», 3 «-», 4 «+», 1 «-» при 20 наблюдениях.

Ряд определяется как непрерывная последовательность одинаковых знаков. Количество знаков в ряду называют длиной ряда. Визуальное распределение знаков свидетельствует о неслучайном характере связей между отклонениями. Если рядов слишком мало по сравнению с количеством наблюдений n, то вполне вероятна положительная автокорреляция. Если рядов слишком много, то вероятна отрицательная автокорреляция. Пусть n – объем выборки, n1 и n2 – общее количество, соответственно, знаков «+» и «-», k – количество рядов.

При достаточно большом количестве наблюдений (n1 > 10,

n2 > 10) и отсутствии автокорреляции случайная величина k имеет асимптотически нормальное распределение с

;

;  .

.

Тогда, если  , то гипотеза об отсутствии автокорреляции не отклоняется.

, то гипотеза об отсутствии автокорреляции не отклоняется.

Число  определяется по таблице функции стандартного нормального распределения из равенства F() =

определяется по таблице функции стандартного нормального распределения из равенства F() =  . Например, при

. Например, при  , =1,96 и при

, =1,96 и при  , =2,58.

, =2,58.

Для небольшого числа наблюдений (n1 < 20, n2 < 20) разработаны таблицы критических значений количества рядов при n наблюдениях. Суть таблиц в следующем.

На пересечении строки n1 и столбца n2 определяются нижнее k1 и верхнее k2 значения при уровне значимости  (Рис.3).

(Рис.3).

автокорреляция > 0 автокорреляция = 0 автокорреляция < 0

______k k1_________k1<k<k2_________k

k1_________k1<k<k2_________k k2____________

k2____________

k1 k2

Рис.3.

Пример 1. Пусть изучается зависимость среднедушевых расходов на конечное потребление y от среднедушевого дохода х по данным некоторой страны за 16 лет.

Исходные  (и расчетные

(и расчетные  для примера 3) данные (усл.ед.) представлены в следующей таблице:

для примера 3) данные (усл.ед.) представлены в следующей таблице:

|  |  |  |  |  |

| 0,18 | - | - | |||

| 0,76 | 37,51 | 38,99 | |||

| 0,12 | 40,99 | 44,47 | |||

| 0,28 | 43,45 | 46,92 | |||

| -1,55 | 43,92 | 49,88 | |||

| -2,58 | 45,4 | 51,83 | |||

| -1,22 | 50,88 | 56,3 | |||

| -2,03 | 47,33 | 53,75 | |||

| 0,94 | 54,33 | 58,24 | |||

| 2,1 | 56,78 | 61,71 | |||

| 3,49 | 56,74 | 60,66 | |||

| 4,69 | 57,22 | 60,65 | |||

| -1,56 | 57,2 | 69,14 | |||

| -1,79 | 59,7 | 68,58 | |||

| -1,01 | 62,17 | 70,55 | |||

| -0,82 | 61,15 | 69,53 |

Пусть исходная модель имеет вид:  .

.

По исходным данным с использованием МНК получено следующее оцененное уравнение регрессии:

| ВЫВОД ИТОГОВ | ||||||

| Регрессионная статистика | ||||||

| Множественный R | 0,993402 | |||||

| R-квадрат | 0,986847 | |||||

| Нормированный R-квадрат | 0,985908 | |||||

| Стандартная ошибка | 2,108545 | |||||

| Наблюдения | ||||||

| Дисперсионный анализ | ||||||

| df | SS | MS | F | Значимость F | ||

| Регрессия | 4670,194 | 4670,194 | 1050,435 | 1,43E-14 | ||

| Остаток | 62,24347 | 4,445962 | ||||

| Итого | 4732,438 | |||||

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | |

| Y-пересечение | 10,987 | 2,771947 | 3,963639 | 0,001413 | 5,041761 | 16,93223 |

| x | 0,805944 | 0,024867 | 32,41042 | 1,43E-14 | 0,75261 | 0,859278 |

График остатков свидетельствует о наличии автокорреляции.

,

,

(в скобках указаны стандартные ошибки).

Используя метод рядов, получим: n = 16, (++++)(----)(++++)(----), n1 = 8 < 20, n2 = 8 < 20, k = 4. По таблицам (Приложение 1) k1 =4, k2 =14. Т.к. kk1, то принимается предположение о наличии положительной автокорреляции (Рис. 3).

Оценкой коэффициента корреляции  является коэффициент автокорреляции остатков первого порядка, который при достаточно большом числе наблюдений имеет вид:

является коэффициент автокорреляции остатков первого порядка, который при достаточно большом числе наблюдений имеет вид:

.

.

Считается, что  ,

,  .

.

Выдвигается нулевая гипотеза об отсутствии корреляции первого порядка, т.е.  . В качестве альтернативной гипотезы может выступать либо

. В качестве альтернативной гипотезы может выступать либо  , либо

, либо  .

.

Для проверки нулевой гипотезы используют статистику Дарбина-Уотсона, рассчитываемую по формуле:

.

.

Если автокорреляция остатков отсутствует  , то

, то  .

.

При положительной автокорреляции  имеем

имеем  , а при отрицательной

, а при отрицательной  - соответственно,

- соответственно,  .

.

По таблице определяются критические значения критерия Дарбина-Уотсона  и

и  для заданного числа наблюдений, числа объясняющих переменных и уровня значимости. По этим значениям отрезок

для заданного числа наблюдений, числа объясняющих переменных и уровня значимости. По этим значениям отрезок  разбивается на 5 зон (рис.4). В зависимости от того, в какую зону попадает расчетное значение критерия, принимают или отвергают соответствующую гипотезу.

разбивается на 5 зон (рис.4). В зависимости от того, в какую зону попадает расчетное значение критерия, принимают или отвергают соответствующую гипотезу.

| Зона неопределенности |  | Зона неопределенности |  | |||||

|  | 4- 4- | |||||||

Рис. 4

Наличие зоны неопределенности связано с тем, что распределение DW- статистики зависит не только от числа наблюдений и числа объясняющих переменных, но и от значений объясняющих переменных.

Пример 2. Пусть оценена парная регрессия (пример 1). Рассчитаем DW – статистику: DW= 0,991. Зададим уровень значимости 5% и найдем по таблице (Приложение 2)  =1,106 и

=1,106 и  =1,371. Поскольку

=1,371. Поскольку  , то нулевая гипотеза отклоняется и принимается гипотеза

, то нулевая гипотеза отклоняется и принимается гипотеза  о положительной автокорреляции остатков (Рис. 4).

о положительной автокорреляции остатков (Рис. 4).

Замечание. Тест Дарбина-Уотсона разработан в предположении, что объясняющие переменные некоррелированы со случайным членом.

Обнаружение автокорреляции в модели с лаговой зависимой переменной.

Статистика Дарбина-Уотсона неприменима, когда уравнение регрессии включает лаговую зависимую переменную, например  . В таком случае можно использовать h-статистику Дарбина, которая также вычисляется на основе остатков:

. В таком случае можно использовать h-статистику Дарбина, которая также вычисляется на основе остатков:

,

,

где DW – значение статистики Дарбина-Уотсона, n – число наблюдений в выборке, var(b) – оцененная дисперсия коэффициента при лаговой зависимой переменной.

Значение h можно вычислить на основе обычных результатов оценивания регрессии. Этот тест предназначен только для проверки на наличие автокорреляции первого порядка.

При больших выборках h распределена как  по нулевой гипотезе об отсутствии автокорреляции. Следовательно, при применении двустороннего критерия и большой выборке гипотеза об отсутствии автокорреляции может быть отклонена:

по нулевой гипотезе об отсутствии автокорреляции. Следовательно, при применении двустороннего критерия и большой выборке гипотеза об отсутствии автокорреляции может быть отклонена:

· если  при уровне значимости 5%;

при уровне значимости 5%;

· если  при уровне значимости 1%.

при уровне значимости 1%.

Тест Дарбина не применим, если  .

.