2014-02-02

2014-02-02 1639

1639Подробное описание финансового планирования и финансового плана организации дано в главе "Финансовое планирование в экономической организации".

Как и всякий финансовый план, финансовый раздел бизнес-плана включает в себя три основных плановых документа: баланс организации, план прибылей и убытков и прогноз движения наличности.

Кроме того, при составлении бизнес-плана проводится так называемый анализ чувствительности.

Анализ чувствительности - это метод изучения эффекта изменений текущей чистой стоимости (чистой дисконтированной стоимости) проекта в связи с изменениями ключевых параметров проекта - затрат на исследования и разработки, строительных издержек, размеров рынка, цены, издержек производства, затрат на рекламу и сбыт и т.п.

Чистая дисконтированная стоимость - это показатель эффективности инвестиций, предпринятых в рамках предпринимательского проекта.

Дисконтирование стоимости - это определение текущей стоимости будущих денежных доходов фирмы, которые должны быть получены в результате реализации проекта. Чем выше дисконтированная стоимость проекта, тем он эффективнее.

Формула, по которой рассчитывается дисконтированная стоимость, такова:

PV=CF/(l+r)n,

где PV - дисконтированная (текущая) стоимость проекта;

CF - чистый кэш-флоу (поток наличности) в будущий период

времени. Кэш-флоу - это сумма чистого дохода и амортизации,

то есть совокупные накопления, характеризующие денежное

обогащение фирмы;

r - ставка процента;

п - число лет, за которое производится суммирование дохода.

Чистая дисконтированная стоимость - это дисконтированная стоимость за вычетом первоначальных инвестиций.

NPV = PV-II,

где NPV- чистая дисконтированная стоимость;

PV - дисконтированная стоимость;

// - первоначальные инвестиции.

Критерием эффективности бизнес-проекта является положительная величина чистой дисконтированной стоимости. Таким образом, анализ чувствительности позволяет определить, не приведут ли изменения ключевых параметров проекта к снижению чистой дисконтированной стоимости до отрицательной величины, то есть к утрате эффективности проекта. Другими словами, этот метод определяет, насколько чувствителен проект к изменениям. Предварительное применение анализа чувствительности в рамках бизнес-планирования позволяет снижать предпринимательский риск, избегать непроизводительных вложений капитала.

* Рассмотрим применение анализа чувствительности на конкретном примере. Представим, что бизнес-план составляется для проекта строительства завода по производству мини-тракторов. Для проведения анализа чувствительности рассчитаем чистую дисконтированную стоимость, исходя из кэш-aрлоу, полученного за первые 10 лет Деятельности пред-. приятия.

Для этого заполним таблицу о доходах и расходах фирмы за перспективный период (расчеты намеренно упрощены).

Таблица 11

| Доходы и расходы предприятия | Нулевой год | С 1 по 10 год |

| Начальные инвестиции | 100 000 000 | |

| Продажи Продано едениц Цена за 1 ед. Итого | 200 000 5 000 100 000 000 | |

| Издержки Постоянные издержки Переменные издержки Амортизация Всего | 130 000 000 150 000 000 10 000 000 380 000 000 | |

| Валовой доход | 100 000 000 -380 000 000 620 000 000 | |

| Налоги (50%) | 310 000 000 | |

| Чистый доход | 310 000 000 | |

| Кэш-флоу | 410 000 000 |

Если годовая процентная ставка равна 15%, тогда

NPV = 410 000 000/(1 + 0.15) 10 - 100 000 000 =

= 101 485140 -100 000 000 = 1485 140.

Чистая дисконтированная стоимость, как показывают расчеты, положительна. Следовательно, в стабильных условиях, при отсутствии изменений, проект эффективен.

Введем в расчеты фактор изменений. Предположим, что изменениям подвергается величина постоянных издержек -они увеличиваются до размера 180 000 000. Такой рост постоянных издержек уменьшает совокупный "кэш-флоу" до 360 000 000.

Тогда новая чистая дисконтированная стоимость будет равна

NPV = 360 000 000/1.15'°-100 000 000 = 1 -11 013 505.

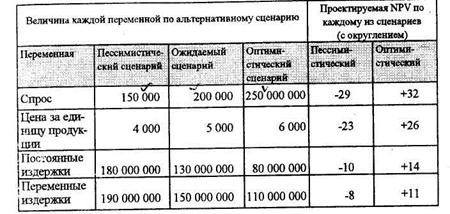

Следовательно, при не слишком значительном изменении постоянных издержек получаем отрицательную величину NPV и можем сделать вывод о высокой чувствительности проекта и, очевидно, о необходимости его пересмотра. * Таким же образом на основании анализа чувствительности можно рассчитать изменение чистой дисконтированной стоимости в связи с воздействием других переменных. Полученные результаты обобщаются в таблице, подобной таблице 1

Таблица 12

Как видно, анализ чувствительности - достаточно трудоемкий способ определения эффективности и устойчивости (степени рискованности) проекта (особенно с учетом большого числа ключевых параметров бизнес-плана). Однако он окупает себя, поскольку существенно повышает точность прогнозов, исследуя последствия различных вариантов развития.

Еще одна важная составляющая финансового раздела бизнес-плана - это определение источников капитала (фондов), необходимого для деятельности фирмы. Эта часть финансового плана актуальна как для небольших, только вступающих в бизнес фирм, так и для крупных предприятий, нуждающихся в дополнительном притоке капитала.

Данные об источниках капитала должны быть увязаны с использованием фондов при конкретном указании способов и направлений использования капитала.

Вопросы об источниках финансирования могут иметь следующее содержание.

1. Предполагаемая система финансирования и ее инструменты, будут ли это банковские кредиты, векселя, облигации, опционы, простые и привилегированные акции и т.д.

2. Величина процентов и основных выплат по долгу. Только около трети российских предпринимателей указывают в своих бизнес-предложениях величину процентов по кредитам, а указанные проценты обычно предполагаются гораздо более низкими, чем действующие на реальном ссудном рынке. Такой подход, естественно, не может заинтересовать потенциальных инвесторов. Кроме того, желательно указать распорядок выплат по финансовым соглашениям. ;

3. Гарантии или залог, обеспечивающие безопасность финансовых соглашений.

4. Показатели финансового рычага (см. главу "Финансовое планирование в экономической организации"), определяющие уровень риска проекта, соотнесенные с соответствующими среднеотраслевыми показателями.

5. Список текущих кредиторов фирмы (если они существуют), суммы и сроки выплат по кредитам.

6. Налоговые преимущества, которые могут быть получены при том или ином способе финансирования бизнеса.

При определении источников финансирования рекомендуется проводить активную политику поисков необходимого капитала, разнообразить способы его получения - от обращения в банк, к венчурным капиталистам и выпуска акций и облигаций до поиска помощи у федерального правительства и муниципальных структур через государственные субсидии, схемы финансирования малого бизнеса и т.д.