2014-02-18

2014-02-18 522

522Любая корпорация финансирует свою деятельность, в том числе инвестиционную, из разных источников. Каждый источник средств имеет свою цену как относительную величину регулярных расходов по обеспечению данного источника. С определенной долей условности имеет место следующая цепочка неравенств:

Цбк < Цо < Цпа < Цоа < Црп < Цоан. (4.1.6)

Безусловно, она в полной мере верна лишь теоретически, поскольку в реальной жизни возможны любые отклонения, обусловленные как внешней конъюнктурой, так и эффективностью деятельности самой компании; тем не менее, она полезна для понимания логики и последовательности процедур по привлечению источников финансирования.

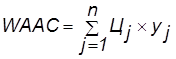

Относительный уровень общей суммы регулярных расходов на поддержание источников средств, авансированных в деятельность предприятия характеризуется средневзвешенной ценой капитала (Weighted Average Cost of Capital, WACC):

, (4.1.7)

, (4.1.7)

где Цj — цена j-го источника средств; yj — удельный вес j - го источника средств в общей их сумме (веса берутся исходя из рыночных оценок составляющих капитала или из балансовых оценок).

WACC отражает сложившуюся структуру капитала и используется, прежде всего, для принятия решений стратегического характера. Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя WACC. В частности, именно с этим показателем сравнивают значение IRR инвестиционного проекта, целесообразность реализации которого рассматривается. При прочих равных условиях снижение WACC способствует повышению ценности фирмы, под которой понимается ее рыночная цена.