2014-02-24

2014-02-24 431

431КОНТРОЛЬ ЗНАНИЙ

КОНТРОЛЬНЫЕ ВОПРОСЫ

Назовите источники образования денежных средств на предприятии.

Kaк определить прибыль от реализации продукции, балансовую прибыль, валовой доход, хозрасчетный доход предприятия?

Перечислите виды налогов с предприятий.

Как определить величину чистой прибыли?

Как рассчитать показатели рентабельности производства и конкретного вида изделия?

Выберите правильную характеристику убыточного предприятия:

а) прибыль от реализации отрицательна;

б) прибыль от операционной деятельности отрицательна;

в) прибыль, оставляемая на предприятии, равна нулю;

г) экономическая прибыль отрицательна.

Назовите платежи предприятия в Госбюджет, в местный бюджет.

Каковы направления использования прибыли или хозрасчетного дохода, остающихся в распоряжении предприятия?

Что такое акция? Какие существуют виды акций? Зачем предприятия выпускают и /или/ приобретают акции?

1. Определите чистую прибыль предприятия, если объём реализации – 10 тыс. грн./год, себестоимость реализованной продукции, в том числе амортизация 7 и 2 тыс. грн./год. Доход от сдачи оборудования в аренду – 1500 грн./год. Полученные дивиденды по акциям – 1600 грн./год. Убытки по подсобному хозяйству – 800 грн./год. Уплаченные налоги предприятия – 1,9 тыс. грн./год

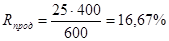

2. Общая рентабельность производства – 25% в год. Среднегодовая стоимость производственных фондов – 400 млн. грн., годовые издержки производства – 600 млн. грн/год. Какова рентабельность продукции? На предприятии отсутствуют доходы (убытки) от внереализационной деятельности.

3. Выгодно ли выпускать новое изделие А по оптовой цене 100 грн./шт., при которой отпускная цена - 120 грн./шт., если себестоимость изготовления изделия А - 80 грн./шт., а фактическая средняя рентабельность других видов продукциии равна 18%.

1. 3,4 млн. грн./год, с учетом амортизации - 5,2 млн. грн./год.

Пч=Пр±Двнепр-НАЛ

где Пч - чистая прибыль, грн./год;

Двнепр - внереализационные доходы (убытки), грн./год;

НАЛ - налоги, грн./год;

Пч’=Пч+k·Аг

где Пч’ - чистая прибыль с учетом амортизации, грн./год;

k - корректирующий коэффициент (устанавливается правительством);

Аг - годовые амортизационные отчисления, грн./год.

Пч=10-7+1,5+1,6-0,8-1,9=3,4 (тыс.грн./год)

Пч’=3,4+2=5,4 (млн.грн./год)

2. 16,67%

,

,

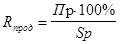

где Rпрод - рентабельность продукции, % в год;

Пр - годовая прибыль от реализации продукции, грн/год;

Sp - себестоимость реализованной продукции, грн/год.

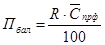

При отсутствии внереализационных доходов (убытков) прибыль от реализации равна балансовой Пбал:

где R - рентабельность производства, % в год;

Спрф - среднегодовая стоимость производственных фондов, млн. грн.

3. Выгодно.

Фактическая рентабельность изделия А:

> 18%

> 18%

ТЕМА 10 МЕТОДИКА ОПРЕДЕЛЕНИЯ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ТЕХНИЧЕСКИХ И ОРГАНИЗАЦИОННЫХ РЕШЕНИЙ