2015-01-21

2015-01-21 2052

2052Анализ данных табл. 2. позволяет оценить объем и структуру денежных потоков от текущей деятельности. Прежде всего, следует отметить, что в течение прошедших периодов, а также согласно имеющемуся финансовому плану компания стабильно обеспечивает превышение поступлений над платежами в результате текущей деятельности. Это позволяет говорить о достаточности денежных средств для осуществления текущих расходов, выплаты процентов и дивидендов.

Таблица 2

Следует отметить также стабильную структуру денежных потоков.

Наибольшую долю поступлений (свыше 70%) составляют поступления от покупателей, являющиеся наиболее важной и стабильной статьей притока денежных средств от текущей деятельности.

Доля прочих поступлений несколько возрастает — от 20,9% до 25,4%.

Структура платежей также достаточно стабильна. Более 70% расходов составляют расчеты с поставщиками, доля прочих выплат колеблется на уровне порядка 20%.

2.Анализ инвестиционной деятельности организации показывает объем и направления вложения средств на долгосрочной основе.

Основной статьей долгосрочного инвестирования стали вложения в объекты основных средств и нематериальные активы (исключение составил предыдущий период, когда 49,1% средств была направлена на предоставление займов другим организациям).

Объем инвестиций был частично покрыт за счет дезинвестиций в виде продажи излишних объектов долгосрочных активов и возврата средств от раннее предоставленных займов.

Поскольку общим результатом движения денежных средств от инвестиционной деятельности стал их отток (а это нормально для данного раздела отчета), можно констатировать, что осуществление таких инвестиций стало возможно в результате положительного итога от текущей деятельности, а также дополнительного привлечения средств от финансовой деятельности.

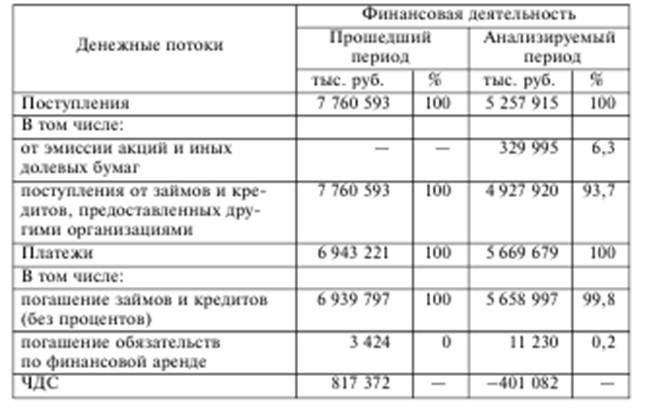

Таблица 3

По данным табл. 3 можно сделать вывод о том, что основной статьей движения денежных средств от финансовой деятельности являются кредиты и займы.

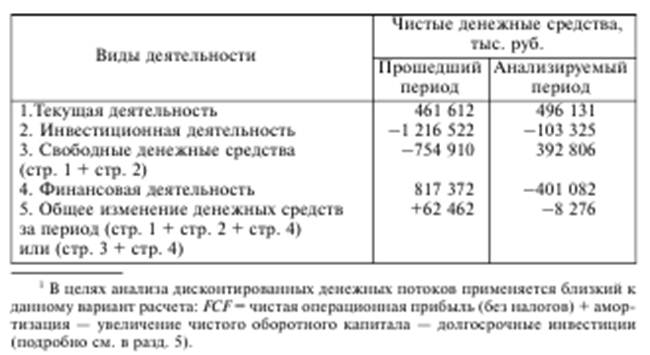

О способности организации к осуществлению инвестиций за счет денежного потока от текущей деятельности, т.е. о способности к самофинансированию, а также о возможной потребности в иных источниках финансирования свидетельствует показатель, получивший название свободного денежного потока FCF (free cash flow).

Данный показатель равен абсолютной сумме итогов от текущей (операционной) и инвестиционной деятельности. Его расчет представлен в табл. 5.

Таблица 4

Анализ структуры денежных потоков от финансовой деятельности

Таблица 5

Как видим, объем инвестиций в прошедшем периоде значительно превышал величину положительного чистого денежного потока от текущей деятельности. Об этом свидетельствует отрицательное значение показателя FCF. Вследствие этого компания привлекла дополнительные средства в виде кредитов и займов. Суммарное изменение величины денежных средств за прошедший период составило, таким образом, +62 462 тыс. руб.

Ситуация анализируемого периода имела свои особенности. Так, величина свободных денежных средств составила 392 806 тыс. руб. Свободные денежные средства были направлены на погашение задолженности по полученным кредитам и займам.

В целом, несмотря на общее сокращение денежных средств за период, можно констатировать, что организация в состоянии контролировать и поддерживать свою платежеспособность.

Согласно данным бюджета денежных средств на предстоящий период компания планирует увеличить объем долгосрочных инвестиций, для финансирования которых будут задействованы как созданный денежный поток от текущей деятельности, так и внешние финансовые источники.