2015-01-07

2015-01-07 1136

1136

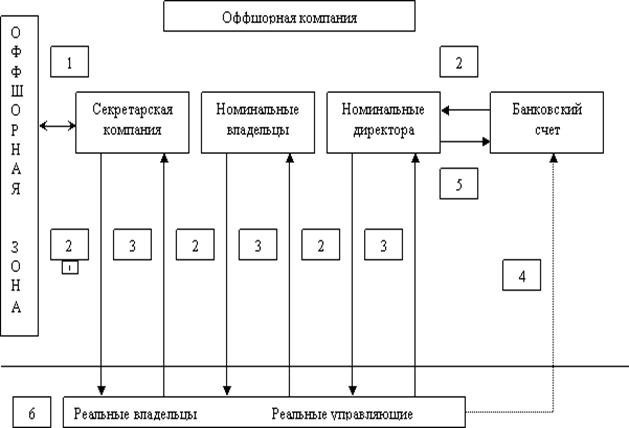

1 – взаимоотношения с официальными властями оффшорной юрисдикции;

2 – текущая информация;

3 – конкретные инструкции;

4 – непосредственное управление счетом реальным владельцем по доверенности;

5 – исполнение инструкций по управлению счетом; 6 – уровень доступа к конфиденциальной информации.

Финансовый механизм оффшорной компании несложен. Административные расходы оффшорной фирм исчерпываются ежегодными платежами и сборами за поддержание статуса оффшорной фирмы (обычно соответствуют ежегодной ставке секретарской компании. Доходы компании можно разделить на текущие (от операционной деятельности, включая дивиденды и другие доходы на капитал) и инвестиционные (продажи долей и вложений в долгосрочные активы). Аналогично подразделяются расходы. Текущие расходы аналогичны затратам на производство товаров и услуг обычной фирмы. Инвестиционные затраты означают списание капитала при проведении инвестиций, а также любые перечисления средств материнской фирме и другим предприятиям. В принципе для управления оффшорной компанией можно воспользоваться стандартным форматом баланса движения денежных средств и бухгалтерским балансом. При малом числе оффшорных фирм можно ограничиться одни лишь БДДС.

Управление финансами компании оффшорного типа предельно упрощено. Это связано с отсутствием налоговых обязательства и необходимости проводить аудиторские проверки. Не требуется поддерживать бухгалтерскую отчетность в каком-либо международном стандарте (хотя это вполне допустимо). Соответственно, нет обязательной необходимости поддерживать баланс стандартного формата.

Однако при наличие нескольких оффшорных фирм, у каждой из которой свой сектор бизнеса, количество финансовой и оперативной информации возрастает. Однако и в этом случае традиционный бухгалтерский учет можно заменить системой оперативно-аналитического учета зарубежных операций. Она может быть относительно просто автоматизирована с помощью баз данных, электронных таблиц и пакетов структурного моделирования. Документация по зарубежным активам в материнской фирме ведется не столько ради фискальных целей (с налоговыми и иными обязательными процедурами обычно справляются секретарские фирмы), сколько с целью управления и контроля. Таким образом можно выделить ряд основных особенностей учета оффшорных фирм.

1. Отсутствует необходимость оформления отчета о финансовых результатах (поскольку оффшорные фирмы не подают налоговых деклараций) и обычно не нуждаются в расчете себестоимости продукции.

2. Оффшорная фирма имеет возможность передавать свои ресурсы в виде кредитов.

3. В операциях оффшорных фирм велик удельный вес внутрифирменных сделок, которые целесообразно выделять отдельной строкой.

Оффшорной фирмы рекомендуется поддерживать следующий сокращенный управленческий баланс.

Активы

А. Активы по операциям на открытом рынке

· Вложения в основные категории текущих активов (высоколиквидные ценные бумаги, банковские счета и депозиты до востребования)

· Финансовые кредиты (в разбивке по срочности)

· Срочные банковские депозиты (в разбивке по срочности)

· Вложения в основные категории инвестиционных активов (пакеты акций, инвестиционные счета)

· Прочие активы по операциям на "открытом" рынке

Б. Активы по внутрифирменным операциями

· Вложения в основные категории текущих активов (ценные бумаги, облигации, банковские счета и депозиты до востребования в "кэптивных"* (сноска: внутрифирменных банках ("captive" или "in-house")) банках

· Внутрифирменные кредиты и (в разбивке по фирмам и срокам)

- в т.ч. запланированные к выдаче в текущем периоде

· Внутрифирменные депозиты (в разбивке по фирмам и срокам)

- в т.ч. запланированные к внесению в текущем периоде

· Вложения в капитала дочерних фирм и других фирм группы (в разбивке по фирмам и размерам пакетов)

- в т.ч. запланированные к внесению в текущем периоде

· Прочие активы по внутрифирменным операциями

В. Недвижимость

Г. Прочие активы

Активы, итого

-в т. ч. активы в залоге