2015-02-27

2015-02-27 455

455Государству необходимы деньги на выполнение его основных функций: управление, оборона, суд, охрана порядка. Чем больше функций возложено на государство, тем больше оно должно собирать налогов. Сейчас налоги – важнейший источник средств государственного бюджета (90% всех поступлений).

Налоги – это один из экономических рычагов, с помощью которых государство воздействует на рыночную экономику. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Варьирование налогами и налоговыми льготами позволяет воздействовать

- на динамику и структуру экономики,

- на капиталовложения и занятость,

- на темпы развития НТП,

- осуществление социальной политики,

- обеспечение распределения доходов и богатства.

Социально-экономическая сущность налогов проявляется через их функции. Выделяют три важнейшие функции:

1. фискальная – обеспечение финансирования государственных расходов;

2. регулирующая – предполагает государственное регулирование экономики, перераспределение в этих целях финансовых потоков;

3. социальная – поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними.

Все налоги содержат следующие элементы:

- объект налога – имущество или доход, подлежащие обложению;

- субъект налога – налогоплательщик, т.е. физическое или юр. лицо;

- источник налога – т.е. доход, из которого выплачивается налог;

- единица обложения – единица измерения объекта (денежная единица страны);

- ставка налога – величина налога с единицы объекта налога (%);

- налоговая льгота – полное или частичное освобождение плательщика от налога (необлагаемый минимум);

- налоговый оклад – сумма налога, уплачиваемая субъектом с одного объекта. Определяется в соответствии с налоговой ставкой и предоставленными льготами.

Виды налогов:

1. налоги на доходы и имущество (подоходный налог и налог на прибыль корпораций (фирм );социальные налоги (на социальное страхование, на фонд заработной платы и рабочую силу); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость; налог на перевод прибыли и капиталов за рубеж и др.) Они взимаются с конкретного физического или юридического лица, поэтому их называют прямыми налогами;

2. налоги на товары и услуги: (налог с оборота – в большинстве развитых стран заменен налогом на добавленную стоимость; акцизы (налоги, прямо включаемые в цену товара или услуги); на наследство; на сделки с недвижимостью и ценными бумагами и др.) Это косвенные налоги. Они частично или полностью переносятся на цену товара или услуги.

Прямые налоги сложно перенести на потребителя. За исключением налогов на землю и на другую недвижимость, которые включаются в арендную и квартирную плату, цену сельскохозяйственной продукции.

Косвенные налоги переносятся на потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая уплачивается за счет прибыли. В долгосрочном периоде эластичность предложения растет, и на потребителя перекладывается все большая часть косвенных налогов.

Различают следующие налоговые ставки:

- твердые – устанавливаются в абсолютной сумме на единицу обложения, независимо от размера дохода,

- пропорциональные – действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины,

- прогрессивные предполагают возрастание величины ставки по мере роста дохода. Прогрессивные налоги – сильнее давят на лиц с большими доходами.

- регрессивные – предполагают снижение величины ставки по мере роста дохода. Чем беднее человек, тем больше он платит.

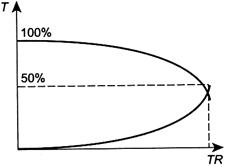

Увеличение ставки налога ведет к увеличению доходов бюджета, но увеличивать налоговое бремя можно лишь до определенных пределов, т.к. потом начинает снижаться база налогообложения. Это явление называется эффектом Лаффера: (Кривая Лаффера)

|

Налоговая нагрузка значительно варьируется по странам. Для слаборазвитых стран (в которых нет мощной системы социального обеспечения) характерна низкая налоговая нагрузка, для развитых – относительно высокая налоговая нагрузка (доходившая в Швеции до 60 % ВВП в отдельные годы).

Согласно официальным данным Минфина РФ, налоговая нагрузка в России составляет 41%. Однако большинство экономистов приводят другие данные. Так, согласно исследованиям аналитического центра того же Минфина налоговая нагрузка в России составляет 55-60% ВВП, что в принципе ниже среднего уровня развитых стран. Либеральные экономисты называют ещё более высокие цифры – до 70% (Ясин).

Статистика показывает, что в странах с большой налоговой нагрузкой обеспечиваются более высокие социальные стандарты. Однако в РФ этого не происходит.

Еще один недостаток нашей налоговой системы – неравномерность налоговой нагрузки по различным отраслям промышленности.

Для того чтобы раскрыть суть налоговых платежей, важно определить основные принципы налогообложения, которые были сформулированы Адамом Смитом в работе «Исследование о природе и причинах богатства народов» в форме четырех положений.

Принципы налогообложения А. Смита:

1. граждане должны участвовать в покрытии расходов правительства соразмерно доходу, которым он пользуется под охраной правительства. Соблюдение этого положения или пренебрежение им ведет к равенству или неравенству обложения;

2. должны быть точно определены размер налога, время и способ его уплаты;

3. каждый налог должен взиматься в такое время и таким способом, какие наиболее удобны для плательщика;

4. налог должен брать из кармана плательщика как можно меньше сверх того, что поступает в кассы государства (т.е. нельзя держать такую армию сборщиков налогов, которая потребляла бы больше, чем собирала налогов).

На основе принципов А. Смита в 19 – 20 вв. сформировались две концепции налогообложения:

1. физические и юридические лица должны уплачивать налоги пропорционально тем выгодам, которые они получили от государства (например, дорожный налог с авто владельцев).

2. налог должен зависеть от размера получаемого дохода

Но по первой концепции трудно определить выгоду налогоплательщика, например от расходов государства на оборону. По этой концепции получается, что для финансирования пособий малоимущим следует облагать налогом именно только малоимущих.

По второй концепции трудно определить границы оптимальности, чтобы не убить стимулы к бизнесу и труду.

На практике правительства стран смешанной системы опираются на обе концепции, но строят политику налогообложения в зависимости от взглядов правящей партии и потребностей государства в доходах.

За последние 35 лет в развитых странах осуществлена радикальная реформа налогообложения:

1. резко снижена прогрессивность подоходного налогообложения (например, в США федеральный подоходный налог с 14 – разрядной шкалой ставок от 11 до 50 % заменен новым подоходным налогом с двумя ставками: 15 и 25 %, причем 80 % плательщиков получили ставку 15%),

2. сокращены ставки налога на прибыль корпораций (в США с 46 до 34 %, в Англии с 50 до 35 %, в Японии с 52 до 42 %).

У нас в РФ налоги не выполняют стимулирующую роль. В 1990 – х годах были допущены запредельные ставки (на 1 рубль дохода должны были заплатить 1,20 руб. налога), что стало одной из причин массового ухода бизнеса в тень.

Указом президента В.В. Путина ликвидирована прогрессивность подоходного налогообложения (одна ставка = 13%). В 2002 г. введением частной собственности на землю российская власть лишила возможности реализации ресурсной концепции налогообложения, к которой движутся все развитые страны.

Ресурсная концепция налогообложения состоит в том, что надо брать налоги не с прибыли, не с дохода, а с имущества, с земли, с используемых ресурсов, тем самым стимулируя товаропроизводителя работать, использовать перечисленное.