2015-02-04

2015-02-04 1707

1707Когда естественная монополия неустойчива, конкурентоспособный вход может считаться разрушительным. Это «портит рынок» для уполномоченной фирмы и приводит к потере ресурсов. Но некоторые ученые и политики рассматривают разрушительную конкуренцию более широко. По их мнению, конкурентоспособное установление цены (т.е. установка Р = МС) будет иногда разрушительной в отраслях промышленности, где установленные затраты велики, а спрос изменчив или цикличен. В таких условиях, конкуренция может держать цены ниже средних полных издержек достаточно долго, чтобы привести к банкротству многие фирмы.

Результат ситуации разрушительной конкуренции не выгоден ни производителям, ни потребителям.

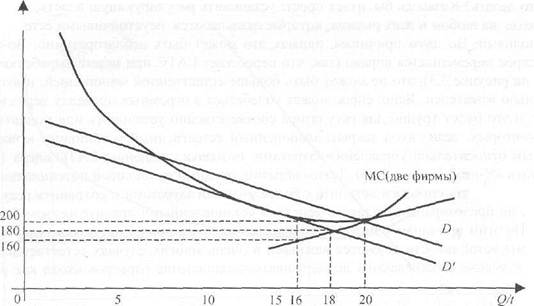

Рассмотрим, например, ситуацию, описанную рисунком 3.4, который показывает кривую АТС (сходную с кривой для производства 2 фирм на рисунке 3.1), связанную с кривой МС для представительских фирм в гипотетической промышленности. Если нормальный спрос в этой промышленности такой, что оптимальная норма промышленной продукции является 20 ед. за период, будет эффективнее иметь две фирмы на этом рынке, каждая из которых производит 10 ед. за период. При такой норме выпуска Р = МС = ATCmjn, - 200 долл. за единицу для каждой фирмы.

382 ♦ Часть 3. Экономическое регулирование

|

| доли / Q |

| АТС (две фирмы) |

Рис.2 Разрушительная конкуренция. (Если спрос падает от D до D', конкуренция может понизить цену вплоть до 180 долл., что ниже АТС. Это может привести к банкротству одного из двух продавцов. По данным затратам, однако, будет неэффективно концентрировать производство в одной фирме)

Но теперь предположим, кривая спроса промышленности сместится влево, до D'. Теперь D' пересекает кривую промышленности АТС (АТСп-2) при норме выработки 16 ед. за период. Самым дешевым способом производить эту норму продукции, при данной функции издержек, является для каждой из двух фирм производство 8 ед. за период. Полные издержки составят 3280 долл. за период, или 205 долл. за единицу. (Заметьте, что, если бы отдельная фирма пробовала производить 16 ед. за период, полные издержки составляли бы 3560 долл. за период; таким образом, при данных условиях в этом примере, мы не имеем естественной монополии.) Но заметьте, что при такой норме выпуска цена превышает предельные издержки. Как показывает рисунок 3.4, МС при норме выработки 16 равняется 160 долл. Таким образом, имеется стимул для каждой фирмы немного сократить цену, чтобы создать дополнительные продажи (захватить клиентов из другой фирмы или достать клиентов, которые будут только покупать по ценам, меньше чем 205 долл.). Если такое снижение цены не предотвращено, тем не менее, цена будет приведена ниже средних издержек. Если обе фирмы ведут себя конкурентоспособно, производя дополнительную продукцию до Р = МС, то цена будет сведена до 180 долл. за единицу, и промышленный выпуск расширится до 18 ед. за период. То есть конкурентоспособное поведение выдаст комбинацию цены и продукции, определенную пересечением D1 и МСП=2 (кривая предложения промышленности) на рисунке 3.4. По этой цене и комбинации количества (предполагая опять, что фирмы делят выпуск промышленности в равной степени), АТС равняется 201,11 долл. за единицу, и каждая фирма теряет 21,11 долл. за единицу. Пока спрос остается в D', один (или оба) производитель будет в конечном счете идти на расширение.

Конечно, фирмы на конкурентных рынках могут также иногда испытывать потери и банкротство. Действительно, такой процесс оценивается как механизм для распределения ресурсов должным образом: если спрос падает на конкурентном рынке, некоторые фирмы должны выйти, чтобы их производительные ресурсы могли быть перераспределены к более нужным пользователям. Почему та же самая холодная логика не применима здесь? Суть в природе издержек, относящихся к рыночному спросу. В этом примере, затраты

ниже, когда две фирмы делят производство, как при норме выработки в I6, так и 18 (любая норма, выбранная нами между 14,14 и 28,28 ед. за период). Ресурсы были бы потрачены впустую, т.е. издержки производства повысятся, если одна фирма обанкротится, и выпуск сконцентрируется в другой фирме. Далее, могут иметься социальные затраты процесса разрушительной конкуренции. При наличии только одного производителя может следовать монополистическое установление цены. Или могут иметь место «издержки неустойчивости», связанные с циклами выхода и входа, которые следуют из колебаний в спросе.

Таким образом, общественный интерес играет определенную роль в предупреждении ценовой конкуренции в таких обстоятельствах. Формально регулирование цен гарантирует, что выживает оптимальное число фирм, а принятие сговора, который преследует ту же самую цель, может сохранять ресурсы.

Рассмотрим примеры разрушительной конкуренции в отраслях транспортировки. Долго обсуждалось, что конкуренция может быть разрушительной в железнодорожных, грузовых перевозках и других отраслях промышленности транспортировки. Главными условиями для разрушительной конкуренции являются производство в капиталоемких отраслях промышленности, значительные постоянные издержки, и сезонный спрос.

Войны ставок были проблемой (с точки зрения акционеров, если не потребителей) с самых ранних дней железнодорожных перевозок, и они были особенно серьезны в течение периодов пониженной деловой активности. Уильям Риплей сделал вывод в 1913 г.: «Периоды презренной деморализации, свойственной наиболее разъяренным войнам ставок, чередовались с периодами мира, характеризовавшимися более или менее точным соблюдением соглашенных ставок». Например, в течение депрессии 1876 - 1877 гг. ставки на первоклассный фрахт в восточном направлении упали на 85%, от 1,00 долл. до 0,15 долл. за 100 фунтов, в то время как на западном направлении цены упали на 67%, от 0,75 долл. до 0,25 долл. ° Верно то, что в течение депрессии общий уровень цен часто падает, согласно одному исследованию, оптовые цены упали только на 7% в 1876 г. и на 4% в 1877 г.11 Войны цен продолжались даже после создания ICC в 1887 г. В течение нескольких недель в 1888 г. стоимость отгрузки говядины от Чикаго до Нью-Йорка упала до 0,06 долл. за 100 фунтов; в 1895 г., стоимость отгрузки зерна от города Канзас-Сити в США. до Чикаго упала до 0,02 долл. за 100, хотя законная цена была 0,17 долл. Ясно, реальные фрахтовые ставки упали решительно в течение этих войн. Если только цены не были первоначально гораздо выше средних и предельных издержек (возможно, потому что железнодорожные компании успешно договаривались), кажется разумно сделать вывод, что войны свели ставки значительно ниже средних полных издержек. Пока 1СС не были предоставлены полномочия в установлении минимальных цен в 1920 г., такие эпизоды деморализации были центральным элементом промышленности.

Проверка структуры издержек железной дороги помогла выявить причину. Одно детальное изучение, использующее оперативные данные на 1969 г. сделало вывод, что долгосрочная эластичность издержек относительно продукции для промышленности в целом была на уровне 0,87, т.е. 10%-ное увеличение в выпуске повысило бы затраты приблизительно на 8,7%. Для некоторых индивидуальных железных дорог, экономии масштаба были гораздо больше. Вестерн Пасифик, например, увеличила бы затраты только на 5,2%,

как способ поднять выпуск на 10%. Такие экономии от масштаба и природа капитальных затрат железных дорог (т.е. если трасса заложена, трудно применить ее для некоторого альтернативного использования или перевести ее для обслуживания некоторого нового рынка) создают сильный и долговечный стимул для принятия периодических стратегий снижения цены, чтобы выиграть дополнительный грузовой объем.

Кажется маловероятным, что то же самое можно сказать относительно некоторых других транспортных отраслей промышленности. Огромное большинство региональных и межрегиональных фирм грузовых автомобильных перевозок испытывают неэкономичность масштаба. Для региональных перевозок, например, увеличение выпуска на 10% подняло бы издержки примерно до 10,9 %. И ясно, что большинство капитальных затрат в промышленности грузовых автомобильных перевозок не оседают, поскольку они предназначены для железных дорог; грузовики могут легко быть переведены от одного рынка к другому в ответ на внезапные изменения в промышленном спросе так, чтобы длительный избыточный спрос не был проблемой в грузовых автомобильных перевозках.