2015-02-04

2015-02-04 2319

2319Годовой экономический эффект новой техники и технологии определяется по формуле:

Энт = (Збаз – Знов) Nнов = [(Cбаз + ЕнКбаз) – (Снов + ЕнКнов)] Nнов

где Энт – экономический эффект новой техники, руб.; Збаз – приведенные затраты на производство единицы продукции с помощью базового варианта техники и технологии, руб.; Знов – приведенные затраты на производство продукции с помощью новой техники или технологии, руб.; Nнов – годовой объем производства продукции с помощью новой техники и технологии, ед.; Cбаз – себестоимость продукции базового варианта, руб.; Снов – себестоимость продукции на основе новой техники и технологии, руб.; Кбаз – капиталовложения на единицу продукции базового варианта, руб.; Кнов – капиталовложения на единицу продукции на основе новой техники и технологии, руб.; Ен – нормативный коэффициент эффективности.

Указанная формула является основой для расчета экономического эффекта новой техники во всех отраслях народного хозяйства.

При расчете годового экономического эффекта от внедрения новой техники в составе капитальных вложений учитываются затраты на всех стадиях создания, разработки, внедрения и использования новой техники, а именно:

• затраты на научные исследования, конструкторские, опытные и опытно-промышленные установки (Кнр);

• затраты на приобретение, доставку, монтаж (демонтаж) оборудования, техническую подготовку, наладку и освоение производства (Ктп);

• затраты на пополнение оборотных средств предприятия, связанные с созданием и использованием новой техники (Кно)

• затраты (прибыль) от производства и реализации продукции в период освоения производства, предшествующие расчетному году (Косв).

Тогда суммарные капитальные вложения рассчитываются по формуле:

Ксум = Кнр + Кпт + Коб + Косв

Расчет экономического эффекта от производства и использования новых средств труда долговременного применения за срок их службы производится по формуле:

|

где Энт – экономический эффект от производства и использования новой техники, руб.; Збаз и Знов – приведенные затраты на единицу базового и нового средства труда, руб.; N1 и N2 – годовые объемы продукции, произведенной на основе базового и нового средства труда, где а1 и а2 – доля отчислений на реновацию базового и нового средства труда; а2 + Ен, а2 – Ен – коэффициенты учета срока службы базового и нового средства труда, включая моральный износ; И1 и И2 – годовые эксплуатационные издержки при использовании базового и нового средства труда, руб.; Кп1 и Кп2 – дополнительные капитальные вложения потребителя при использовании базового и нового средства труда, руб.

Если речь идет об экономическом эффекте от внедрения новых или усовершенствованных предметов труда (сырья, материалов, топлива), то формула принимает вид:

где Энпт – экономический эффект от внедрения и использования нового предмета труда, Збаз и Знов – приведенные затраты на единицу базового и нового предмета труда, руб.; И1 и И2 – затраты потребителя на единицу работы при использовании базового и нового предмета труда, руб.; Кп1 и Кп2 – капитальные затраты на единицу работы у потребителя при использовании базового и нового предмета труда, руб.; Р1 и Р 2 – удельный расход базового и нового предмета труда на единицу выполненной работы, ед.; N2 – годовой объем производства.

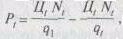

Помимо расчета экономического эффекта от внедрения новых средств труда и новых предметов труда широко практикуется расчет результатов от внедрения новшеств в виде увеличения производительности труда, снижения материалоемкости и энергоемкости, высвобождения работающих и т.д. Так, прогнозируемое уменьшение численности персонала в результате внедрения новой техники рассчитывается по формуле:

где Pt – высвобождение работников, чел.; Цt – цена единицы продукта в t-м году, руб.; q1 – выработка продукции на одного работающего до внедрения новой техники; qt –выработка продукции на одного работающего в t -м году; Nt, – объем производства в t-м году в натуральных единицах.

Помимо важных показателей экономической эффективности производства и эксплуатации новшества весьма весомыми являются результаты объема продаж и коммерческой деятельности предприятия по реализации новшеств. Так, подсчет планируемого прироста прибыли от внедрения и реализации новой продукции подсчитывается по формуле:

П = (Цt – Сt) × Nt,(Ц1 – С1,) × N1

где П – прирост прибыли от производства и реализации новой продукции, руб.; Цt; – оптовая цена продукции без налога в t -м году, руб.; Ц1 – оптовая цена заменяемой продукции в базовом году, руб.; Сt, – себестоимость новой продукции в t -м году, руб.; С1 – себестоимость заменяемой продукции в базовом году, руб.; N1 – годовой объем производства заменяемой продукции в базовом году, ед.; Nt,, – годовой объем производства новой продукции в t -м году, ед.