2015-03-22

2015-03-22 791

791Моменты - универсальные характеристики распределения случайной величины, наиболее часто используемые в математической статистике. В терминах моментов можно описать основные характеристики рассеяния, см. выше § 3.2 и знакомство с ними необходимо для свободной ориентации в положениях классической теории, а также в отечественных и зарубежных статистических данных.

Моментом распределения (Мк) называется средняя арифметическая из отклонений значений признака хi от некоторой постоянной величины a в степени к. Порядок момента определяется величиной к. Эмпирический момент к - гопорядка определяется по формуле:

В зависимости от постоянной величины а различают начальные, центральные и условные моменты. В частности, если а равно среднему значению признака хi, то момент называется центральным.

Начальный момент первого порядкаслучайной величины X называют также математическим ожиданием (МО), или средним значением  (его обозначают через МX или ЕX).

(его обозначают через МX или ЕX).

Для дискретной случайной величины X со значениями x1, х2,..., имеющими вероятности р1, р2…  .

.

Для непрерывной случайной величины X с распределением вероятностей fX (х)  .

.

Свойства математического ожидания:

1. МО постоянной равно этой постоянной.

2. МО суммы случайных величин равно сумме их МО, т.е.  .

.

3. МО произведения случайной величины на константу равно произведению этой константы на МО случайной величины (иначе, постоянный множитель можно выносить за знак МО):  .

.

Второй центральный момент (или центральный моментвторого порядка) DX называется обычно дисперсией D, см. § 3.2, и используется для количественной оценки разброса случайной величины.

или

или  (3.10)

(3.10)

Свойства второго центрального момента илидисперсии:

1. Дисперсия постоянной величины равна нулю.

2. Для любой постоянной а:

,

,  .

.

Асимметрия (в программе EXCEL - "СКОС") и эксцесс - также центральные моменты, но соответственно 3-его и 4-ого порядка. Ещё одно их характерное отличие от ранее рассмотренных моментов - они не зависят от размерности случайной величины. Для этого их нормируют, деля на соответствующую степень стандартного отклонения:

(3.11)

(3.11)

(3.12)

(3.12)

Асимметрия (А) характеризует степень несимметричности распределения относительно среднего значения. Расчётная формула для выборки:

(3.13)

(3.13)

где n – объем выборки;

xi – i - ое значение выборки;

и S – среднее значение и стандартное отклонение выборки.

и S – среднее значение и стандартное отклонение выборки.

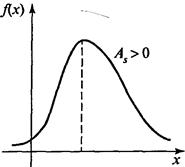

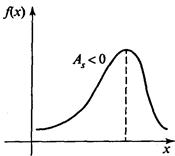

Положительная (правосторонняя) асимметрия указывает на отклонение распределения в сторону положительных значений (вправо по числовой оси). Отрицательная (левосторонняя) асимметрия указывает на отклонение распределения в сторону отрицательных значений (рис.).

а б

Рис.. Правосторонняя (а) и левосторонняя асимметрии (6)

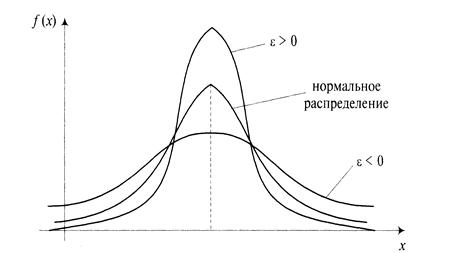

Эксцесс (обозначается Е или ε) характеризует степень выраженности «хвостов» распределения, т.е. частоту появления значений, удаленных от математического ожидания. Для нормального распределения эксцесс, определяемый по формуле (3.12), равен 3, а при расчёте по формуле для выборки (3.14) за счёт дополнительно введённого второго члена - нулю. (Таким же образом он рассчитывается в программе EXCEL, см. § 2.2). В результатеотносительно более «остроконечное», чем нормальное распределение имеет положительный эксцесс, а относительно более «сглаженное» - отрицательный эксцесс (рис 3.4).

(3.14)

(3.14)

Рис. 3.4. Схематическое изображение распределения с положительным и отрицательным эксцессом