2015-03-22

2015-03-22 4478

447810.1. Одним из решающих факторов, определяющим целесообразность производства продукции является объем продаж. Для обеспечения прибыльной работы предприятие должно обеспечить объем производства не ниже определенного уровня. Объем продаж, при превышении которого обеспечивается безубыточная работа, носит название точки безубыточности. В основе её определения лежит деление затрат на переменные и постоянные затраты.

Эту точку можно установить в условиях одно- и многономенклатурного производства аналитическим и графическим способами.

10.2. В условиях однономенклатурного производства расчет точки безубыточности выполняется по следующей формуле:

ед./год, (65)

ед./год, (65)

где:  - критический объем производства продаж в натуральных единицах;

- критический объем производства продаж в натуральных единицах;

- постоянные затраты тыс.руб./год;

- постоянные затраты тыс.руб./год;

- цена единицы продукции тыс.руб./ед.; (устанавливается исходя из рентабельности 13¸15)

- цена единицы продукции тыс.руб./ед.; (устанавливается исходя из рентабельности 13¸15)

- переменные затраты (прямые и накладные), тыс.руб./ед.

- переменные затраты (прямые и накладные), тыс.руб./ед.

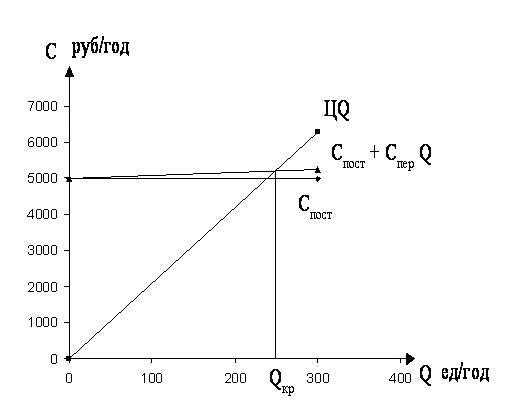

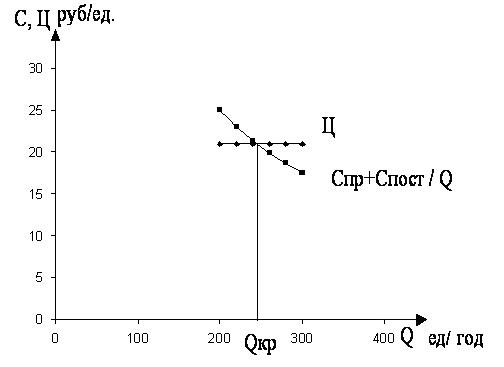

Зависимость затрат и выручки от объема продаж можно представить графически несколькими способами:

а)

Рис.5. Зависимость затрат и выручки от объема продаж.

б)

Рис.6. Зависимость затрат и цены от объема продаж

в)

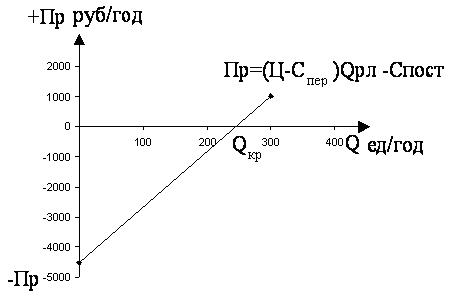

Рис.7. Зависимость прибыли от объема продаж

10.3. В условиях многономенклатурного производства расчет точки безубыточности выполняется по следующему выражению:

(66)

(66)

где:  - удельный вес переменных расходов в выручке от реализации продукции.

- удельный вес переменных расходов в выручке от реализации продукции.

В курсовой работе величину можно принять как отношение удельных переменных расходов к цене продукции.

Выражение (1 - ) представляет собой маржинальный доход, выраженный в относительных единицах (коэффициент маржинального дохода).

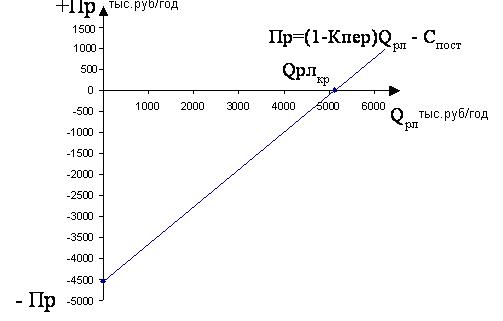

Получаемое по (ф. 66) выражение представляет собой точку безубыточности в стоимостной форме, т.е. минимальную выручку от реализации, при превышении которой предприятие начнет получать прибыль.

Эту точку можно получить графическим путем:

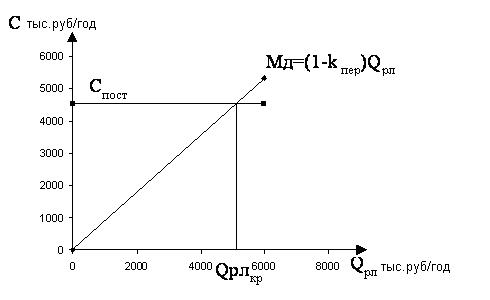

Рис.8. Зависимость маржинального дохода (Мд) от объема реализованной продукции (в денежном выражении).

Рис.9. Зависимость прибыли от объема реализованной продукции

(в денежном выражении).

10.4. Точка безубыточности характеризует запас финансовой устойчивости предприятия. Чем больше планируемый или фактический объем продаж превышает точку безубыточности, тем устойчивее финансовое положение предприятия и тем меньше риск убытков от возможного падения производства. Запас финансовой прочности можно представить как в абсолютном, так и в относительном выражениях.

В абсолютном выражении запас финансовой устойчивости определяется по разности планируемого (фактического) объекта продаж и точки безубыточности.

В относительном выражении рассчитывается коэффициент финансовой устойчивости ( ):

):

, (67)

, (67)

где  - соответственно планируемый объем продаж (в физическом либо

- соответственно планируемый объем продаж (в физическом либо

денежном выражении);

- точка безубыточности (в соответствующих единицах).

Чем больше значение коэффициента , тем устойчивее финансовое положение предприятия. Полученный коэффициент устойчивости равен 0,886, можно сказать, что финансовое положение нашего предприятия устойчивое.

11. Исследование точки безубыточности

11.1. Точка безубыточности, установленная ранее, получена при определенных фиксированных переменных и постоянных затратах и минимальной цене. В процессе реализации проекта могут возникнуть отклонения от указанных параметров в ту или иную сторону, что естественно отразится на точке безубыточности.

Например: чтобы обеспечить безубыточную деятельность предприятия необходимо компенсировать снижение цен или увеличение затрат ростом объема продаж. Поэтому важно знать реакцию точки безубыточности на изменение переменных параметров (затрат, цены). Эту реакцию можно отразить как в форме таблицы, так графически. В качестве исходной формулы можно принять выражение:

Последовательно корректируя каждую составляющую формулы на коэффициент изменения параметра, получим соответствующее значение :

а)  (68)

(68)

б)  (69)

(69)

в)  (70)

(70)

где  , и

, и  - соответственно коэффициенты, учитывающие

- соответственно коэффициенты, учитывающие

изменение цены, переменных и постоянных затрат.

Интервал изменения перечисленных коэффициентов в курсовой работе можно принять от 0,7 до 1,3.

За точку отсчета (k = 1,0) принимаются те значения цены, переменных и постоянных затрат, которые были получены ранее.

Таблица 12 - Зависимость точки безубыточности от изменения цены, переменных

и постоянных затрат

| № п/п | Факторы | Точка безубыточности, Qкр, ед./год | ||||||

| Коэффициенты, учитывающие изменение параметров | ||||||||

| 0,7 | 0,8 | 0,9 | 1,0 | 1,1 | 1,2 | 1,3 | ||

| 1. | Изменение цены | |||||||

| 2. | Изменение переменных затрат | |||||||

| 3. | Изменение постоянных затрат |

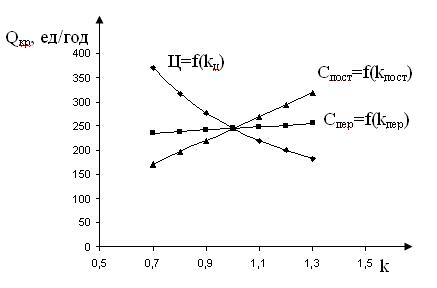

Рис.10. Зависимость точки безубыточности от изменения цены, переменных и постоянных затрат

Из графика следует, что изменяя цену, переменные и постоянные затраты, можно смещать точку безубыточности и получить желаемое ее значение.

Так же можно сделать вывод, что при снижении цены на 10% вполне реально компенсировать потери увеличением объема продаж до 276 единиц. При снижении цены на 18-20% возможно компенсировать увеличением объема продаж до 316шт. Отсюда следует, что на изменение объема продаж влияет изменение цены.

Также из графика следует, что объем продаж практически не зависит от изменения переменных затрат, чего нельзя сказать о постоянных затратах. При увеличении постоянных затрат на 10%, надо увеличить объем продаж до 269 единиц. При увеличении постоянных затрат на 18-20%, для безубыточного производства, надо увеличить объема продаж до 294 единиц.

Из вышесказанного следует, что при снижении цены и увеличении издержек труднее сохранить безубыточную работу, чем при увеличении цены и снижении издержек, т. е. точка безубыточности более чувствительна к снижению цены и увеличению издержек.

Объем реализации в значительной степени зависит как от цены, так и от постоянных издержек.