2015-03-27

2015-03-27 536

536Кредитная система ¾ это совокупность элементов, которая призвана реализовать свойства, характерные для кредита. Кредит в кредитной системе выступает рядовым элементом, его сущность определяет действие всех других элементов данной системы. На практике это означает, что благодаря системе (системному подходу) свойства кредита: его стоимостный характер, обращаемость ссужаемой стоимости на возвратной основе, добровольный и временный характер функционирования в рамках определенного срока, а также соответствие потребностям как кредитора, так и заемщика, другие свойства ¾ должны быть в полной мере реализованы.

Кредитную систему России можно представить в виде следующей структуры (рис. 1.1).

Рис. 1.1. Структура кредитной системы России

Как видно из рис. 1.1, базовым блоком кредитной системы является кредит как специфическое отношение между кредитором и заемщиком, границы и законы его движения. Этот блок, отражающий глубинные качества кредита, можно назвать фундаментальным блоком, определяющим действие других элементов. Он охватывает также деятельность субъектов, кредитных отношений. Кредит, как отмечалось, это всегда как минимум две стороны (не считая гарантов и поручителей). Реализовать на практике специфические свойства кредита усилиями одной стороны невозможно. Соблюдение законов и правил кредита только двумя сторонами способно реализовать его сущность и назначение. Это означает, что с позиции системного подхода не всякий экономический субъект может стать частью кредитной системы. Субъекты кредитных отношений в контексте системного подхода должны обладать такой совокупностью черт, которая является достаточной и гарантирующей функционирование кредита как специфического экономического отношения. Кредитор, к примеру, должен обладать не только достаточными капиталами, но и профессиональными навыками рационального ведения кредитного дела. В современном хозяйстве кредитором большей частью является банк (коллективный кредитор). Банк в качестве кредитного учреждения, организующего кредитные отношения, выдает кредит, определяет возможности его своевременного и полного погашения, устанавливает условия и нормы кредитования, контролирует ход кредитного процесса. Именно от банка в этом случае будет зависеть, насколько верно учтены и соблюдены правила пользования кредитом и как следствие ¾ реализация сущностных свойств кредита.

Однако это будет зависеть от деятельности не только кредитора, но и заемщика ¾ непосредственного потребителя кредита. Системный подход к организации кредитных отношений будет осуществлен только в том случае, если другая сторона ¾ заемщик ¾ сможет использовать кредит, сообразуясь с его специфическими свойствами. Поэтому заемщиком как частью кредитной системы может стать не всякий экономический субъект, а лишь тот, который обладает юридической самостоятельностью, может своим имуществом, доходом от кредитной сделки полностью и в срок материально гарантировать возврат кредита и уплату ссудного процента за использование кредита.

Кредитная система таким образом может реализовать свое единство, обеспечить целостность только в том случае, если соблюдение законов и границ кредита обеспечивается на двусторонней основе.

Помимо сущностных свойств кредита и законов его движения в данный блок входят принципы кредита ¾ правила, основы, которым целесообразно следовать, чтобы рассматривать фундаментальные качества кредита.

«Принципы кредита» как понятие в экономической литературе стали упоминаться задолго до окончательного формирования положений современной теории. Еще в 1754 году один из известных французских просветителей-гуманистов М. Дидро в своей «Энциклопедии», изданной впервые не во Франции, а в России, писал о принципах кредита. К сожалению, он не сформулировал их достаточно определенно, больше рассуждал о «естественных ограничениях», которые имеет кредит, об опасностях, которые возникают при их нарушении. Он уже тогда предупреждает о трех видах кредитного риска, связанного с использованием чужого богатства, степенью осторожности заемщика и его добросовестности. Однако в рассуждениях Дидро вполне просматриваются правила рационального использования кредита, которые достойны напоминания и которые могут быть отнесены к разряду принципов. Среди них: необходимость полезного использования; гарантированность соблюдения интересов кредитора и заемщика; осторожность и умение обращаться с кредитом, незлоупотребление им; необходимость сопоставления потребности заемщика в привлечении заемных средств с ресурсами как кредитора, так и заемщика; необходимость государственной поддержки.

По поводу последнего положения Дидро писал в своей знаменитой «Энциклопедии»: «У правительства, которое заботится о внутренней и внешней безопасности общества, двойной повод поддержать через законы или через быструю и эффективную помощь крупные хранилища общественного доверия. Чем выше будет заинтересованность в деньгах в государстве, тем важнее предотвратить неравенство (или, как мы сейчас говорим, «диспропорции». О. Л.) в развитии кредита… Но было бы грубой ошибкой оценивать реальные гарантии на основе общего капитала государства, как это делается в случае с частными лицами. Эти расчеты, доведенные до крайности некоторыми английскими писателями, могут лишь тешить праздное воображение и привести порочные принципы в государство».

Заметим еще раз, что Дидро говорил об этом 250 лет назад, однако его утверждения не потеряли своей актуальности и в настоящее время.

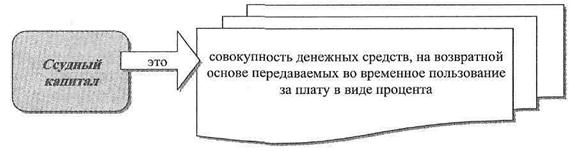

2. Ссудный капитал и ссудный процент

Рис.2.1 Понятие ссудного капитала

Отличие ссудного капитала от торгового промышленного капитала:

- владелец (собственник) капитала продает заемщику не сам капитал, а лишь право на его временное использование;

-потребительная стоимость ссудного капитала как товара определяется его способностью обеспечивать прибыль заемщику

- передача капитала от кредитора заемщику и его оплата, как правило, имеют разрыв во времени

– на стадии передачи ссудный капитал имеет денежную форму