2015-04-12

2015-04-12 600

600Организации общественного питания выполняет три типа функций связанных между собой:

1) производство собственной продукции;

2) организация потребления собственной продукции;

3) реализация собственной продукции и покупных товаров.

В связи с этим в расходы организаций общественного питания включают затраты на производство, организацию потребления и реализацию.

На практике названные расходы не планируются и не учитываются.

Одним из факторов влияющих на расходы организаций общественного питания являются изменение состава товарооборота, т.е. доли в общем товарообороте собственной продукции и покупных товаров. Увеличение в товарообороте удельного веса продукции собственного производства ведет к повышению уровня расходов и наоборот.

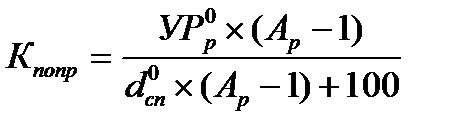

В связи с этим при проведении анализа влияния состава таварооборота на уровень расходов организации общественного питания рассчитывается поправочный коэффициент (7.21):

, (7.21)

, (7.21)

где Ар – отношение уровня расходов по производству и продаже собственной продукции к уровню расходов на реализацию покупных товаров;

– удельный вес собственной продукции в общем объеме реализации в базисном периоде;

– удельный вес собственной продукции в общем объеме реализации в базисном периоде;

- средний уровень расходов в базисном периоде.

- средний уровень расходов в базисном периоде.

В остальном методика анализа расходов в организации общественного питания и методика факторного анализа аналогична методике анализа в организации розничной торговли.