2015-04-23

2015-04-23 2820

2820НАЛОГОВЫЙ УЧЕТ - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

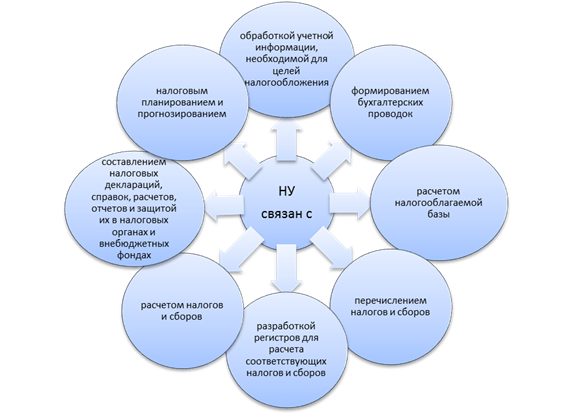

НУ нужен для того, чтобы сформировать полную и достоверную информацию о налогооблагаемой базе, контролировать правильность, полноту и своевременность исчисления и уплаты в бюджет налогов. Кроме того, он призван обеспечить информацией внутренних и внешних пользователей. На рис. 2 наглядно изображены элементы НУ.

Рисунок 2 – Схема элементов, составляющих НУ

Ознакомившись с рис. 2, легко понять, что НУ тесно связан с финансовым и управленческим учетом.

НУ ведется в соответствии с НК РФ. Обязанность ведения НУ установлена в гл. 25 НК РФ, введенной с 1 января 2002 г.

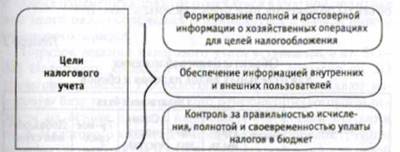

НУ призван осуществить формирование системы полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществляемых налогоплательщиком в течение налогового периода. НУ осуществляется на предприятии также в целях контроля над правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога. Цели НУ представлены на рис. 3.

Рисунок 3 – Схема целей НУ

Организация системы НУ подразумевает определение совокупности показателей, прямо или косвенно влияющих на размер налоговой базы, критериев их систематизации в регистрах НУ, а также порядка ведения учета, формирования и отражения в регистрах информации об объектах учета.

Под объектом учета в целях применения гл. 25 НК РФ понимается формирование показателей, которые отражают данные о доходах, учитываемых в отчетном периоде, а также о затратах, учитываемых в составе признанных расходов отчетного периода через алгоритм расходов будущих периодов, формирование стоимости амортизируемого имущества.

Объектами НУ выступают имущество организации, обязательства, хозяйственные операции, связанные с производственной деятельностью, операции с ценными бумагами и др. Объекты НУ совпадают с объектами БУ.

Необходимо также выделить понятие объекта налогообложения. В соответствии с НК РФ объектом налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (произведенных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физические характеристики, с наличием которых законодательство о налогах и сборах связывает возникновение обязанности по уплате налога. Основные налоги и объекты обложения ими представлены в табл. 1.

Таблица 1 - Объекты налогообложения для отдельных видов налогов и сборов

| Налог | Облагаемая база | |||||

| Прибыль | Добавленная стоимость | Доход | Стоимость имущества | Транспортное средство | ФОТ | |

| Налог на прибыль | ||||||

| НДС | ||||||

| НДФЛ | ||||||

| Налог на имущество организаций | ||||||

| Транспортный налог | ||||||

| Платежи во внебюджетные фонды |

В России установлена система налогов и сборов, которая согласно п. 3 ст. 3 НК РФ должна иметь экономическое основание и не должна быть произвольной.

Система НУ организуется налогоплательщиком самостоятельно, исходя из общепринятых принципов ведения учета, в частности, последовательности применения норм и правил НУ, то есть они применяются последовательно от одного налогового периода к другому.

Порядок ведения НУ устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком и случае изменения законодательства или применяемых методов учета. При этом решения о любых изменениях должны отражаться в учетной политике для целей налогообложения и применяться с начала нового налогового периода.

Порядок ведения НУ установлен в ст. 313-333 НК РФ. В частности, согласно ст. 313 НК РФ налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных НУ, если статьями гл. 25 НК РФ предусмотрен порядок группировки и учета объектов и хозяйственных операций для целей налогообложения, отличный от порядка группировки и отражения в БУ, установленного правилами БУ. При этом если порядок группировки и учета объектов и хозяйственных операций для целей налогообложения, предусмотренный статьями гл. 25 НК РФ, соответствует порядку группировки и отражения н БУ, установленного правилами бухгалтерского у чета, данные НУ могут быть получены из регистров БУ; при этом организация должна заявить, какие из регистров БУ являются источником данных НУ.

Сравнивая НУ и БУ, нельзя не отметить сходные и различные принципы их ведения. Различия этих категорий объясняются несоответствием целей БУ целям НУ. БУ должен обеспечить формирование полной и достоверной информации о деятельности организации и ее имущественном положении для контроля за целесообразностью хозяйственных операций, использованием материальных, трудовых и финансовых ресурсов и выявления внутрихозяйственных резервов обеспечения финансовой устойчивости организации.

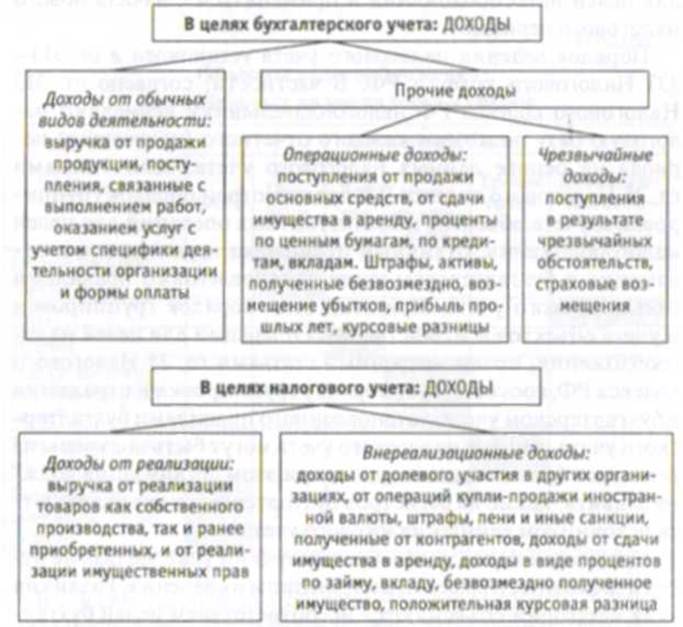

Отличие НУ от бухгалтерского состоит, прежде всего, в несовпадении группировки доходов и расходов организации, признаваемых для целей налогообложения с их группировкой в целях БУ. Представим схемы группировки доходов в целях БУ и в целях НУ в виде схем и проведем сравнительную характеристику (рис. 4).

Рисунок 4 – Группировка доходов в целях бухгалтерского и НУ

Как видно на рис. 4, доходы для целей БУ подразделяются более детально на три группы; в то время как доходы для целей налогообложения делятся на два блока, чем отражается отношение определенного вида доходов к понятию «реализация».

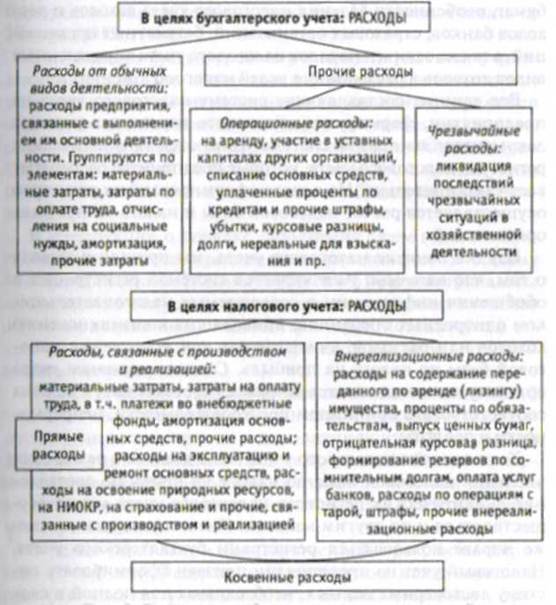

По аналогии с доходами расходы также по-разному классифицируются и учитываются для целей бухгалтерского и НУ (рис. 5).

Рисунок 5 – Схемы классификации расходов для целей БУ и для целей налогообложения

Анализируя сходства и различия группировки расходов в целях бухгалтерского и НУ, можно четко проследить аналогию с классификацией доходов. Расходы в целях налогообложения также делятся на две группы по отношению к реализации. Кроме того, расходы также подразделяются на прямые и косвенные.

Помимо отмеченных отличий бухгалтерского и НУ существуют также особенности осуществления операций с амортизируемым имуществом, при реализации ценных бумаг, особенности ведения НУ доходов и расходов банков, страховых организаций, бюджетных организаций, а также отличен порядок НУ определенных видов доходов и расходов для целей налогообложения.

Все данные, составляющие систему НУ на предприятии, формируются на основе первичных учетных документов. Эти данные систематизируются в аналитических регистрах НУ, которые предприятие разрабатывает самостоятельно. На основе сформированных регистров осуществляется расчет налоговой базы и налога на прибыль организаций.

Изучив понятие НУ, мы пришли к выводу о том, что НУ является системой регистрации и обобщения информации о совершаемых налогоплательщиком однородных операциях, приводящих к возникновению доходов или расходов, учитываемых при исчислении налоговой базы по налогу на прибыль. Система НУ организуется налогоплательщиком самостоятельно и должна соответствовать принципам последовательности, непрерывности и полноты.

Хотя понятие НУ было введено в рамках исчисления налоговой базы по налогу на прибыль, составление аналитических регистров НУ может осуществляться и по другим налогам. Налогоплательщики также вправе пользоваться регистрами БУ. НУ на предприятии призван сформировать систему достоверных данных, необходимых для полной и своевременной уплаты налогов в бюджет.