2015-04-30

2015-04-30 1398

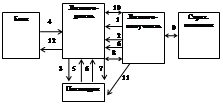

1398Для классического лизинга характерен трехсторонний характер взаимоотношений, т.к. здесь выступают 3 основных субъекта:

1. Собственник имущества/лизингодатель.

1) Учреждение банка, в уставе кот предусматривается данный вид предпринимательства

2) Финансовая лизинговая компания

3) Специализированная лизинговая компания. Данные субъекты преобладают на рынке. Она в дополнение к финансовому обеспечению сделки берет на себя весь комплекс услуг по обслуживанию имущества (ремонт, замена запчастей, консультации по ремонту и др.) обычно это АО, в составе акционеров присутствует банк.

4) Универсальная лизинговая фирма. Осуществляет лизинговые операции на разнообразные виды оборудования и техники, которые отличают уникальные технические характеристики.

5) Любая фирма, предприятие, для которого лизинг не профилирующая, но и не запрещенная уставом деятельность.

2. Пользователь имущества, кот может быть юридическим лицом любой формы собственности, кот нуждается в конкретном имуществе и испытывает финансовые проблемы, препятствующие приобретению необходимого имущества на собственные или заемные средства.

3. Продавец имущества будущему собственнику, кот. м.б. любое юр. лицо.

Порядок проведения лизинговой сделки:

1) Заявка лизингополучателя на оборудование и имущество, кот ему требуется

2) Заключение о платежеспособности арендатора, его финансовое положение за последние три года

3) Наряд-заказ, т.е. лизингодатель на основе требований лизингополучателя формирует и отправляет наряд-заказ поставщику на данную продукцию

4) Банковская ссуда. В случае, если лизингодатель не имеет собственных средств для приобретения оборудования арендатору, он берет банковский кредит

5) Договор купли-продажи. Лизингодатель заключает договор купли-продажи оборудования и становится его собственником. Непосредственным получателем имущества становится лизингополучатель, о чем указывается в договоре купли-продажи.

6) Акт приемки оборудования в эксплуатацию. Поставщик в соответствии с предварительным предупреждением арендатора и условиями договора, сообщает о предстоящей поставке и осуществляет ее. Подписывается акт приемки оборудования в эксплуатацию. В некоторых случаях присутствует лизингодатель при осуществлении приемки.

7) Оплата поставки. Оплата может быть осуществлена как 100% единовременно, так и при подписании акта приемки вносится аванс 20%, а затем остальная сумма.

8) Лизинговое соглашение, т.е. получатель имущества и лизингодатель заключают лизинговое соглашение, где кроме всего прочего арендаторы обязуются в оговоренные сроки осуществить платежи, взносы, а также права и обязанности, порядок возврата имущества, условия досрочного расторжения договора.

9) Договор о страховании объекта лизинга. Это обязанность арендатора. Страхование осуществляется в пользу собственника имущества.

10) Лизинговые платежи. В них заложено погашение стоимости взятого в аренду имущества, оборудования. Оплата % и некоторые другие виды расходов (по обслуживанию оборудования). Возможна оплата товарами.

11) Возврат объекта лизинга. Возможны варианты:

- Арендуемое имущество может быть возвращено лизинговой компании

- Оно может быть выкуплено по остаточной стоимости.

- Соглашение или договор может быть продлен на новый срок на более льготных условиях

- Возврат имущества может быть осуществлен поставщику, но это должно быть прописано в договоре.

12) Возврат ссуды и выплата %. Лизинговые компании являются надежными плательщиками и к тому же имеют льготные условия кредитования.

Т.о. условно в лизинговой операции можно выделить 3 основных этапа:

1. предварительный. Осуществляется вся работа по подготовке юридических документов, договоров. Кроме того, оформляется заявка будущего лизингополучателя, заключение о его кредитоспособности.

2. закрепление юридически, т.о. оформляются необходимые документы

3. период использования объекта лизинга. Осуществляется выплата лизинговых платежей. Все операции отражаются в бухучете. Решается вопрос, как поступить с объектом лизинга после окончания договора. Общая продолжительность 1 и 2 этапа составляет от 180 до 360 дней.