2015-05-18

2015-05-18 6250

6250Если временной ряд представляется в виде суммы соответствующих компонент, то полученная модель носит название аддитивной. В общем виде она имеет вид: Y = T+S+E.

Эта модель предполагает, что каждый уровень временного ряда может быть представлен как сумма трендовой (T), сезонной (S) и случайной (E) компонент.

Выбор модели осуществляется на основе анализа структурных сезонных колебаний. Если амплитуда колебаний приблизительно постоянна, выбирают аддитивную модель, в которой значения сезонной компоненты предполагаются постоянными для различных циклов.

Построение модели сводится к расчету значений T, S и E для каждого уровня ряда.

Процесс построение модели включает в себя следующие шаги:

1. Выравнивание исходного ряда методом скользящей средней.

2. Расчет значений компоненты S.

3. Установление сезонной компоненты из исходных уровней ряда и получение выравненных данных (T+E).

4. Аналитическое выравнивание уровней (T+E) и расчет значений T с использованием полученного уравнения тренда.

5. Расчет полученных по модели значений (T+S).

6. Расчет абсолютных и/или относительных ошибок.

48. Мультипликативная модель временного ряда

Общий вид мультипликативной модели выглядит так:

Y = T∙S∙E.

Эта модель предполагает, что каждый уровень временного ряда может быть представлен как произведение трендовой, сезонной и случайной компонент. Выбор одной из двух моделей осуществляется на основе анализа структуры сезонных колебаний. Если амплитуда колебаний приблизительно постоянна, строят аддитивную модель временного ряда, в которой значения сезонной компоненты предполагаются постоянными для различных циклов. Если амплитуда сезонных колебаний возрастает или уменьшается, строят мультипликативную модель временного ряда, которая ставит уровни ряда в зависимость от значений сезонной компоненты.

Построение аддитивной и мультипликативной моделей сводится к расчету значений трендовой, циклической и случайной компонент для каждого уровня ряда.

Процесс построения модели включает в себя следующие шаги.

1. Выравнивание исходного ряда методом скользящей средней.

2. Расчет значений сезонной компоненты.

3. Устранение сезонной компоненты из исходных уровней ряда и получение выровненных данных в аддитивной или мультипликативной модели.

4. Аналитическое выравнивание уровней и расчет значений тренда с использованием полученного уравнения тренда.

5. Расчет полученных по модели значений или

6. Расчет абсолютных и относительных ошибок.

Если полученные значения ошибок не содержат автокорреляции, ими можно заменить исходные уровни ряда и в дальнейшем использовать временной ряд ошибок для анализа взаимосвязи исходного ряда и других временных рядов

49. Применение фиктивных переменных для моделирования закономерных колебаний во временном ряду

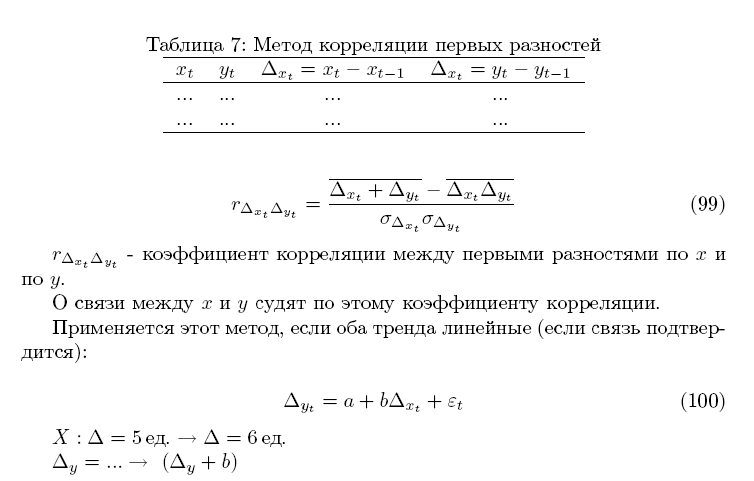

50. Изучение корреляции между временными рядами по цепным абсолютным изменениям уровня ряда (первым разностям)